消費税率を上げてはいけない理由

新型コロナの影響で景気が悪化する中、財政悪化を懸念して消費増税も視野に入れた議論も行われているらしい。

いやー、流石に呆れますね。おこです。

(他のいくつかの税金もそうですが、)消費税は、こんなときに絶対に増税してはいけません。

こんなときでなくても上げてはいけません。

むしろ減税すべきだし、何なら廃止すべきです。

消費税は税金の役割に反している

1940年代にNY連銀の議長を務めたRuml B.の論文[1946]では、租税の目的として以下の4つを挙げています。

①通貨の購買力安定を促進する

②所得と富の分配を変える

③悪い行動を抑止する

④特定の公的プログラムのコストをその受益者に割り当てる

①通貨の購買力安定を促進する

これは、国全体の総支出額を減らし、民間部門の純貯蓄減少を通じてインフレを抑制するということです。

20年以上も恒常的にデフレが続いている日本で、消費が落ち込んで景気が悪化している状況では、むしろ減税すべきですよね。

②所得と富の分配を変える

累進課税や贈与税によって、富裕層・高所得層には多くを課税し、貧困層には最低限を課税することで、所得と富の不平等を軽減するということです。

誰に対しても同じ税率で課税する消費税は、むしろ格差を拡大させます。

③悪い行動を抑止する

これは、いわゆる「悪行税」と呼ばれるもので、望ましくない行動のコストを引き上げることで、そうした行動を減らすための税金のことです。

タバコ税や酒税、環境税などがこれにあたります。

「消費」は、経済活性化のためにむしろ促進すべきものですから、それを抑制する消費税を上げるというのは、正常な人間には理解しかねます。

※④に関しては、ここでは説明を割愛します。

以上のことから、消費税は租税の本来の目的に逆行するものであり、ましてやこの不景気下において増税するなどもっての外であるといえるのです。

財政健全化は必要ないし、そもそも税金は財源ではない

いやしかし、政府やメディアは「日本の借金が増えすぎて大変だ」「財政赤字を縮小しなければならない」「社会保障充実のための財源が必要である」などと、いつもそれっぽいことを宣います。

しかし、近年話題のMMT(現代貨幣理論)によれば、政府は財政健全化を目指す必要はなく、むしろ政府財政が赤字傾向であることは「正常」であるとされています。

単純に考えれば、広く経済全体では「収入の合計=支出の合計」という関係が常に成り立つはずなので、非政府部門が継続的に黒字で成長し続けるためには、政府部門が赤字である方が好ましいのです。

また、通貨を自ら発行できる主権通貨国の政府にとって、税金は実質的に財源とはなりえません。

通常の家計や企業の場合は、支出に先立って「収入」あるいは「資金調達」が必要ですが、通貨発行主体である政府についてはその常識は当てはまりません。

ならば税金は不要なのかというと全くそんなことはなく、租税には前述したような4つの目的があり、さらに、通貨に対する需要を生み出し、貨幣を貨幣たらしめている貨幣制度の根幹にあるのが租税なのであって、したがってこれが無税国家論に帰結することはありません。

誤解されているケースも多いMMTですが、その論理展開を丁寧になぞっていけば、むしろ従来の主流派経済学や我々が日常的に信じてきた「常識」よりも、現実を正しく捉えている理論であることが分かります。

詳細は、こちらの記事および書籍をご覧いただければと思います。

すでに消費税は税制として破綻している

あるいは、仮に政府やメディアの主張するような「財政赤字を縮小するべきで、高齢化社会における社会保障充実のためにも増税が必要」だという話を一旦は受け入れたとしても、増税すべきは決して消費税などではないと断言できます。

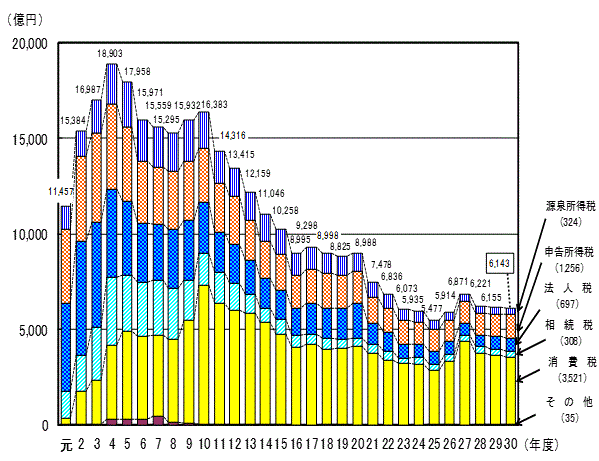

下のグラフは、新規発生滞納額の推移です。

平成元年に3%で導入され、その後段階的に税率が引き上げられている消費税ですが、滞納が減少傾向にある他の税金に対し、導入当初から高い水準のままほとんど減少することなく推移し、今では新規発生滞納額の6割近くを消費税が占めています。

「消費税は私たち消費者がちゃんと負担しているはずで、事業者はそれを預かって納付するだけのはずなのに、なぜそんなにも滞納が発生しているの?」と思う方も多いでしょう。

しかし実際のところは、消費税の納税負担者および納税義務者は、消費者ではなく事業者です。

消費税を納付する際には、事業者が[売上として受け取った消費税分]と[仕入等として支払った消費税分]との差額を納めます。

したがって、消費税の課税対象は事業者の粗利益なのであり、つまり消費税の実態は、事業者が負担する「付加価値税」と呼ぶべき直接税なのです。

消費というよりもむしろ生産活動そのものに対する税金だということですね。

国税庁のパンフレットには、「消費税は、消費一般に広く公平に課税する間接税です。」と書かれていますが、消費税は間接税ではないですし、そもそも税金を国民にに広く公平に課す必然性はありません。謎です。

おそらく老若男女問わず全国民に納税意識的なものを植え付けるためにこういう表現をしているのでしょうが、嘘はダメです。

消費税の場合は、法人税とは異なり、人件費の支出分を課税対象から差し引くことができないため、一部の免税事業者を除いて、基本的には赤字企業であっても納税義務が生じます。

赤字なのに、どうやって税金を納めろというのでしょうか?

はい、ということで大量に滞納が発生します。

「消費者からの『預り金』でしかないのだから滞納するのは悪徳業者」という論理は成り立ちません。

さらに消費税法第5条には、「事業者は、国内において行った課税資産の譲渡等につき、この法律により、消費税を納める義務がある。」とあり、納税義務者が事業者であるとはっきり明記しています。

また、東京地裁平成2年3月26日判決文においても、「消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が当該消費税分につき過不足なく国庫に納付する義務を消費者との関係で負うものではない。」とあります。

つまり、法的な解釈としても、私たちが普段支払っているつもりの消費税はあくまでも物価の一部でしかなく、そもそも消費者と事業者の間に税の取引はないものとされているのです。

何はともあれ、結果として超多額の滞納が発生し続けているような消費税は、そもそも税制として欠陥があるのではなかろうかと考えるのが自然でしょう。

増税する前にまず滞納が発生しない仕組みを作るべきでしょう。

先日、自民党の岸田文雄政調会長は「消費税は下げるべきではない。10%に引き上げるだけで、どれだけの年月と努力が求められたか。なおかつ消費税は社会保障の重要な財源となっている。社会保障の充実が言われている時に、この基幹税を軽減することはいかがなものだろうか。」と話しています。

しかし、10%に引き上げるのに費やされた年月や努力などはただのサンクコストであって、消費税率を引き下げない理由にはなりません。

基本的に、税率は状況に応じて適切に上げ下げするべきものであって、一度上げたら下げない税金などあっていいはずがありません。

しかも、滞納発生額ダントツ1位の消費税を「重要な財源」だとか「基幹税」と表現しています。

冗談だとしても、ちょっとセンスに欠けますね...。

あーもう、めちゃくちゃだよ。

▼参考文献

飲食店の開業を目指して準備をしています。バカな若者をちょっと応援したいと思った方、サポートお願いいたします。 スキ・コメント・SNSシェアだけでもとても嬉しいです。