税務UPDATE Vol.11:財産評価基本通達総則6項~不動産購入を利用した節税スキーム~

1. はじめに

不動産購入を利用した節税スキームは、典型的には相当程度高齢となった資産家が、財産評価基本通達(以下「評価通達」といいます。)による評価額と時価のかい離の程度が大きい投資用不動産を、取得資金を借入れで調達する形で取得し、相続財産の圧縮を図りつつ、相続後に当該不動産を売却するというものです。

このようなスキームについて評価通達の総則6項(以下「総則6項」といいます。)を適用して否認されたケースは複数ありますが、令和3年12月21日、最高裁の第3小法廷が総則第6項の適用事案である東京高裁令和2年6月24日判決(金融・商事判例1600号36頁。以下「本判決」といいます。)の事案について、上告審として受理する決定を行いました。

総則6項については、近時積極的に適用されていると言われており、また、適用された場合のインパクトも大きいため、注目されている方が多いかと思います。

本稿では、総則6項の概要および本判決の概要についてご紹介いたします。

2. 総則6項とは?

相続税法における相続財産の評価は、同法に特別の定めがある場合を除き、時価によることとされています(相続税法22条)。ここにいう時価とは、当該財産の客観的な交換価値をいい(最判平成22年7月16日集民234号263頁)、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいうとされており、当該価額は評価通達の定めによって評価した価額によるとされています(評価通達1項(2))。

評価通達については、裁判例においても評価通達により定められた評価方法が適正な時価を算定する方法として一般的な合理性を有するものである場合には、その評価の結果をもって適正な時価と推認することができるものと解されており、実務上は相続財産の評価額については評価通達により評価の上、申告が行われています。しかし、この実務上の取扱いを根本から覆すものが総則6項です。

総則6項は、以下のとおり定めています。

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

すなわち、評価通達に従って評価することが「著しく不適当と認められる」場合に通達に定める評価方法にかかわらず個別評価による時価で課税されるというのが総則6項の規定となります。

また、評価通達の逐条解説総則6項の解説部分は以下のとおり定めています。(*1)

財産評価に定める評価方法を画一的に適用した場合には、適正な時価評価が求められず、その評価額が不適切なものとなり、著しく課税の公平を欠く場合も生じることが考えられる。

このため、本項ではそのような場合には、個々の財産の態様に応じた適正な時価評価が行えるよう定めている。

*1 出典:北村厚編『財産評価基本通達逐条解説』26頁(大蔵財務協会、2018)

3. 本判決の事案の概要

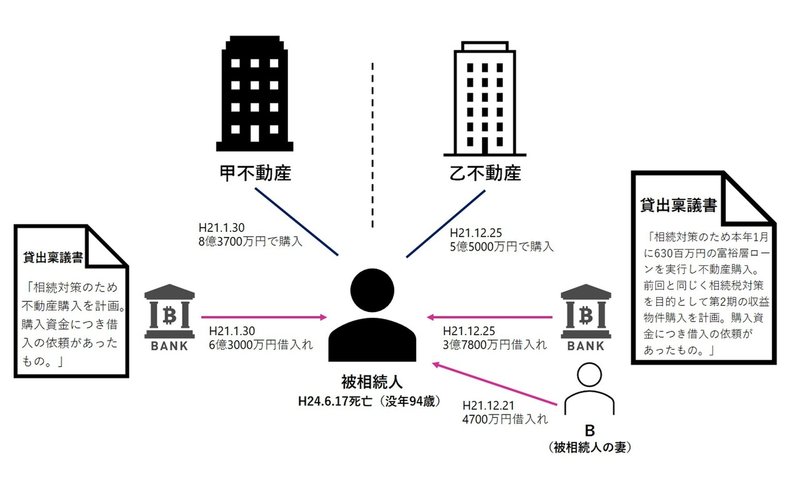

本件は、相続財産である不動産の価額について、評価通達の定める評価方法により評価して相続税の申告を行ったところ、課税当局から評価通達の定めによって評価することが著しく不適当と認められるとして、不動産鑑定士による鑑定評価額で評価して更正処分がなされたものです。

事案の概要図は下記のとおりです。

本事案においては、取得価額と通達評価額に下記のかい離が生じており、結果として本件不動産を取得しなかった場合に比して相続財産は大幅に減額となりました。

4. 本判決の概要

本判決の争点は、①相続開始時における本件不動産の時価(評価通達の定める評価方法によらない評価が許されるための特別の事情の内容および本件不動産におけるその有無)、②評価通達第6項の定める国税庁長官の指示に関する手続上の違法の有無、および③更正処分の理由の提示に関する違法の有無ですが、これらのうち①に関する判示事項を以下ご紹介いたします。

(1) 相続税法22条および評価通達の定めについて

本判決(地裁引用部分も含む。)は、相続税法22条の定める時価について「当該財産の客観的な交換価値をいう」としつつ、評価通達による時価の算定については「課税実務においては、評価通達において財産の価額の評価に関する一般的な基準を定めて、画一的な評価方法によって相続等により取得した財産の価額を評価することとされている」とし、「このような課税実務は、納税者間の公平、納税者の便宜、効率的な徴税といった租税法律関係の確定に際して求められる種々の要請を満たし、国民の納税義務の適正な履行の確保に資するものとして、相続税法22条の規定の許容するところである」としています。

その上で、評価通達によらない評価については、「特定の納税者あるいは特定の財産についてのみ、評価通達の定める評価方法以外の評価方法によってその価額を評価することは、原則として許されない」としつつ、「評価通達の定める評価方法によっては、適正な時価を適切に算定することができないなど、評価方法の定める評価方法を形式的に全ての納税者に係る全ての財産の価額の評価において用いるという形式的な平等を貫くことによって、かえって実質的な租税負担の公平を著しく害し、法の趣旨及び評価通達の趣旨に反することになるなど、評価通達に定められた方法によることが不当な結果を招来すると認められるような特別の事情がある場合には、他の合理的な方法によって評価することが許されるものと解すべき」としています。

(2)本件不動産について特別の事情があるか否かについて

次に、本件不動産について特別の事情があるか否かについては、(ア)本件不動産の価額の点、(イ)本件不動産が相続財産に含まれることになった経緯に照らして判断しています。

まず、(ア)本件不動産の価額について、鑑定評価額が本件不動産の客観的な交換価値(時価)を示していること、鑑定評価額と通達評価額のかい離の程度(約4分の1)が大きいことから、評価通達が本件不動産の客観的な交換価値を示していることについては相応の疑義があることを指摘しています。そして、(イ)本件不動産が相続財産に含まれることとなった経緯については、①当時90歳または91歳であった被相続人が、借入れを行い本件不動産を取得したこと、②本件不動産の購入(借入れ)がなければ、課税価格は6億円を超えるものであったところ、本件不動産の購入(借入れ)後の課税価格は約2826万円であったこと、③上記貸出稟議書の記載等も踏まえると、被相続人・相続人は、本件不動産の購入および借入れを被相続人及および被相続人の経営する会社の事業承継の過程の一つと位置付けつつも、それらが近い将来発生することが予測される被相続人の相続において、相続税の負担を減じ又は免れさせるものであることを知り、かつ、それを期待して、あえてそれらを企画して実行したと認められ、これを覆すに足りる証拠は見当たらないとしました。

5. まとめ

単純化すると、本判決においては、通達評価額と時価(鑑定評価額)のかい離の程度が大きいこと、租税回避的な要素があることを理由に総則6項の適用を認めています。

総則6項の適用要件については、次の記事でより掘り下げたいと思いますが、もともと通達評価額と時価(不動産鑑定額ないし売買額)では差が生じるものであることや、租税回避の目的についてもどの程度あれば総則6項の適用が認められるのかという点は判然としないところであり、本判決の射程範囲については議論のあるところでした。

冒頭に記載したとおり、本判決については最高裁において受理決定が行われています。複数の事案において総則6項が適用されてきたことからすれば、今後の課税実務に与える影響も大きいことが予想され、最高裁の判断について注目しておく必要があります。

Author

弁護士 山口 亮子(三浦法律事務所 パートナー)

PROFILE:2005年弁護士登録(2020年再登録、第二東京弁護士会所属)、18年~20年東京国税局調査第一部調査審理課において国際調査審理官(特定任期付職員)として勤務。20年7月から現職。

弁護士 迫野 馨恵(弁護士法人三浦法律事務所 名古屋オフィス 法人カウンセル)

PROFILE:2007年弁護士登録(愛知県弁護士会所属)、11年~16年東海財務局理財部において金融証券検査官、16年~21年名古屋国税局調査部調査審理課において国際調査審理官として勤務(いずれも特定任期付職員)。21年9月から現職。

この記事が気に入ったらサポートをしてみませんか?