ESG・SDGs UPDATE Vol.1:ESGと役員報酬①-ESG指標連動の役員報酬とは?-

1. ESG・SDGs UPDATEの連載開始に当たって

(1)「ESG」とは?

「ESG」とは、「Environment(環境)」、「Social(社会)」、「Governance(ガバナンス)」の頭文字を並べて作られた言葉です。

2006年に策定・公表された国際連合のPRI(Principles for Responsible Investment、責任投資原則)においてESGという用語が使われており、機関投資家を中心に、ESGを考慮した投資という意味での「ESG投資」が普及していきました。

類似の概念として、企業の慈善事業等などの社会貢献にフォーカスしたCSR(Corporate Social Responsibility、企業の社会的責任)という用語や、これを基礎としたSRI(Socially Responsible Investment、社会的責任投資)という用語があり、特にSRIとESG投資の異同を質問されることもありますが、両者は別物と考えられています。例えば、「SRIがまずは倫理的な価値観を重視することが多いとされるのに対し、ESG投資は長期的にリスク調整後のリターンを改善することを目的としている」との見解があります(大塚章男「ESGとコーポレートガバナンス」月刊監査役727号10頁)。

【参考リンク】

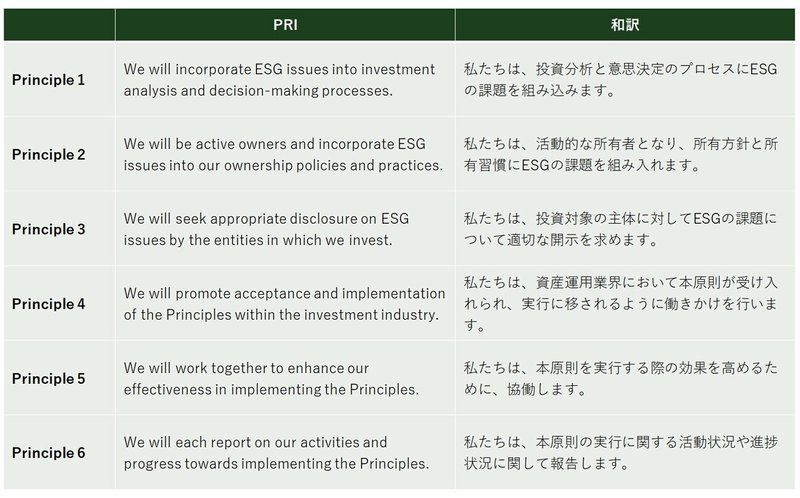

PRIウェブサイト「About the PRI」

PRI「責任投資原則 国連環境計画・金融イニシアティブ(UNEP FI)と国連グローバル・コンパクトと連携した投資家イニシアティブ」

PRIには、以下の6つの原則とそれぞれの原則に紐づく35の実施例が記載されています。

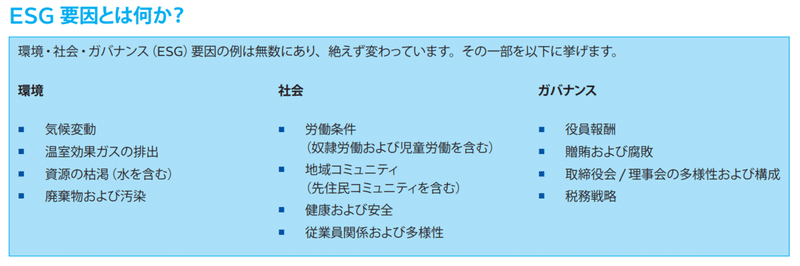

ここでいう「ESG」の各要因の具体例については、PRI「責任投資原則 国連環境計画・金融イニシアティブ(UNEP FI)と国連グローバル・コンパクトと連携した投資家イニシアティブ」4頁において、以下の説明がなされています。

PRIに賛同する投資機関はこれに署名し、遵守状況を開示・報告するとされており、経済産業省のウェブサイトによると、2018年5月時点で世界の1965の機関(資産運用規模約70兆ドル)が署名しています。

【参考リンク】

経済産業省ウェブサイト「ESG投資」

(2)「SDGs」とは?

「SDGs」とは、「Sustainable Development Goals」(持続可能な開発目標)の略称であり、2015年9月の国連サミットで加盟国の全会一致で採択された「持続可能な開発のための2030アジェンダ」に記載された、2030年までに持続可能でよりよい世界を目指す国際目標です。

SDGsは、貧困や飢餓の解消、ジェンダー平等、環境保護、平和と公正など17のゴールと169のターゲットから構成されており、「地球上の誰一人取り残さない(leave no one behind)」ことを誓っています。また、SDGsは発展途上国のみならず、先進国自身が取り組むユニバーサル(普遍的)なものとされています。

17のゴールは以下の図のとおりであり、ゴールごとに具体的なターゲットが設定されています(そのターゲットの合計が169です)。詳細は、下記外務省や国際連合広報センターのウェブサイトをご参照ください。

出典:外務省ウェブサイト「JAPAN SDGs Action Platform」

【参考リンク】

外務省ウェブサイト「JAPAN SDGs Action Platform SDGsとは?」

国際連合広報センターウェブサイト「SDGs(エス・ディー・ジーズ)とは? 17の目標ごとの説明、事実と数字」

(3)企業にとってのESG・SDGs

投資家がESG投資を行うようになると、投資を受ける立場にある企業サイドでもESGに力を入れることはある意味当然ですが、近時はESG要素が投資の文脈以外でも重視されるようになっています。

例えば、2021年6月11日に改訂されたコーポレートガバナンス・コードの基本原則2の「考え方」では、サステナビリティという言葉が「ESG要素を含む中長期的な持続可能性」と定義付けられています。SDGsの頭文字であるSustainableという観点は、気候変動等の環境問題への取組や、人権への配慮など多面的な意味合いを含む言葉ですが、「ESG要素を含む」という定義はまさにその多面性を表現しているとも考えられます。

企業は、ESGに関し投資家との建設的な会話を深めるとともに、コーポレートガバナンス・コードへの対応という観点からも、ESG、そしてESG要素を含むサステナビリティを巡る課題への検討を深化させることが期待されています。

コーポレートガバナンス・コード「基本原則2 考え方」(一部抜粋)

「『持続可能な開発目標』(SDGs)が国連サミットで採択され、気候関連財務情報開示タスクフォース(TCFD)への賛同機関数が増加するなど、中長期的な企業価値の向上に向け、サステナビリティ(ESG要素を含む中長期的な持続可能性)が重要な経営課題であるとの意識が高まっている。こうした中、我が国企業においては、サステナビリティ課題への積極的・能動的な対応を一層進めていくことが重要である。上場会社が、こうした認識を踏まえて適切な対応を行うことは、社会・経済全体に利益を及ぼすとともに、その結果として、会社自身にも更に利益がもたらされる、という好循環の実現に資するものである。」と記載されている。

【参考リンク】

株式会社東京証券取引所「コーポレートガバナンス・コード」(2021年6月11日)

現在、多くの企業が改訂コーポレートガバナンス・コード対応のための検討を進めていますが、サステナビリティ課題への対応は最も悩ましい論点の1つではないでしょうか?そもそもSDGsおよびESGに関して自社としてどのような方針を採るか、具体的にどのような取組を行うか、各取組につきどのような開示を行うかなど、検討すべき事項は多く、各企業とも対応を模索しているところかと存じます。

今回は、「ESG指標連動の役員報酬」という切り口で解説をしていきたいと思います。

2. ESG指標連動の役員報酬とは?

欧州では役員に対してESGに取り組むインセンティブを付与すべく、ESG指標連動の役員報酬制度を導入している企業も多く、米国企業でも同様の動きが拡大していると報じられています(詳細は、下記日本経済新聞の記事をご参照ください。)。

【参考リンク】

日本経済新聞「[FT]ESG連動の役員報酬、欧州に続き米国企業でも拡大」(2021年7月1日)

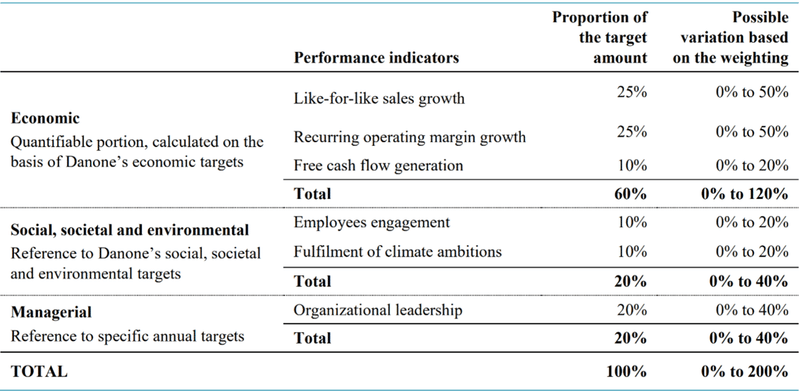

例えば、フランスのパリに本社を置く世界的な食品企業であるDanone S.A.では、最高経営責任者(CEO)の年次業績連動報酬(現金報酬)にESG指標を組み入れています。具体的には、2021年9月15日に任命された新CEOの業績連動報酬のうち、20%は「social, societal and environmental」に関する自社の目標の達成に基づく報酬とする旨が定められています。この20%分の内訳は、従業員のエンゲージメント(10%)と気候変動に関する目標の達成(10%)であり、当該目標の達成度に応じて、0%~40%の範囲内で報酬が変動するとされています。

出典:Danone S.A. 「Compensation of Danone new Chief Executive Officer」2頁(2021年5月18日)

また、イギリスの世界的な石油関連企業であるThe British Petroleum Company plcでは、2021年の年次賞与における評価指標として、Sustainable emissions reductions(持続可能な排出量の削減)という環境に関する指標(15%)が用いられています。

それに加えて、取締役のパフォーマンス・シェア(株式報酬)における評価指標として、hydrocarbon business(炭化水素ビジネス)、low carbon electricity and energy(低炭素発電・エネルギー)等の環境に関する指標(40%)が用いられています。

出典:The British Petroleum Company plc 「bp Annual Report and Form 20-F 2020-Directors’ remuneration report」125頁(2021年3月22日)

さらに、アメリカの世界的なエンターテイメント企業であるThe Walt Disney Companyでは、役員のPerformance-based Bonus(業績連動の賞与)の考慮要素として、ダイバーシティとインクルージョンに関するものが多く挙げられていることが読み取れます。

それに加えて、2021年度の賞与プランに関し、「The plan will continue to measure NEO performance based on a set of other performance factors, which for fiscal 2021 will further emphasize the importance of ESG metrics by including diversity and inclusion, which will have the highest weighting among the other performance factors.」と述べ、最も重視しているダイバーシティとインクルージョンを含めることで、ESGに関する指標の重要性を更に強調すると宣言しています(The Walt Disney Company「NOTICE OF ANNUAL MEETING OF SHAREHOLDERS AND PROXY STATEMENT」29頁(2021年1月19日))。

3. 日本企業への示唆

日本企業でも、役員報酬にESGの実績を反映させる動きが広がっているものの、欧米企業に比べて低い水準である旨が報じられています(例えば、下記日本経済新聞の記事をご参照ください)。

【参考リンク】

日本経済新聞「主要企業の2割、役員報酬にESG反映 第一三共など」(2021年10月20日)

ESGやSDGsについては、コーポレートガバナンス・コード対応等の観点から各企業がさまざまな取組を検討・実施していることかと思いますが、ESG連動の役員報酬は、役員にESGに取り組むインセンティブを付与するとともに、ESGへの取組に関する役員の姿勢を評価に反映させることができる制度であると考えられます。

もっとも、ESG連動の役員報酬に関する各種法規制への対応や、具体的な報酬の設計など、要検討事項は少なくありません。本連載では、次回以降、公表されている日本企業における導入事例の分析やESG連動の役員報酬に関する留意点の解説を行うことを予定しております。

ESG連動の役員報酬の導入を検討されている企業のご担当者の方の一助になれば幸いです。

Author

弁護士 坂尾 佑平(三浦法律事務所 パートナー)

PROFILE:2012年弁護士登録(第一東京弁護士会所属)、ニューヨーク州弁護士、公認不正検査士(CFE)。

長島・大野・常松法律事務所、Wilmer Cutler Pickering Hale and Dorr 法律事務所(ワシントンD.C.)、三井物産株式会社法務部出向を経て、2021年3月から現職。

危機管理・コンプライアンス、コーポレートガバナンス、倒産・事業再生、紛争解決等を中心に、広く企業法務全般を取り扱う。

袁 智妤(三浦法律事務所 中国パラリーガル)

PROFILE:2018年中国法律職業資格取得。2018年中国華東政法大学卒業、2021年慶應義塾大学大学院法学研究科修士課程修了。2021年7月から現職。

この記事が気に入ったらサポートをしてみませんか?