税務UPDATE Vol.4:M&Aと税務~組織再編成に係る行為計算否認(法人税法132条の2)その2~

1. はじめに

組織再編成に係る行為計算否認の第一回では、法人税法132条の2の導入経緯およびその適用要件等につき簡単に解説しました。

今回は第二回として、実際に132条の2が適用され、適格合併による未処理欠損金額の引継ぎが否認された事案である東京高判令和元年12月11日判決(金融・商事判例1595号8頁、「本判決」)を紹介します。

【関連記事】

2. 事案の概要

更正処分の対象となった法人(「X社」)は、自動車部品等の製造及び販売を行っており、100%子会社である旧A社との間で取引基本契約を締結し、同社に対して自動二輪車用アルミホイールの製造を委託していました。

旧A社は継続して損失を計上する状況にあり、未処理欠損金額(「本件未処理欠損金額」)を有し、平成21年9月30日時点で債務超過となっていました。

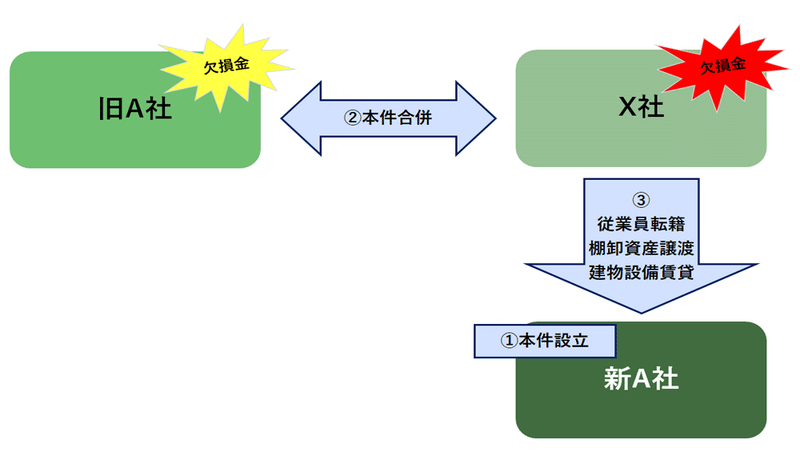

X社は、種々検討した後、結果として以下の各行為(以下①から③までを総称して「本件行為」といいます。)を行いました。

① 平成22年2月16日、新A社を設立。

② 平成22年3月1日、旧A社とX社を合併(適格合併、「本件合併」)。

③ 同日、X社は旧A社の従業員を新A社に転籍させ、旧A社から承継した旧A社事業に係る棚卸資産等を新A社に譲渡し、旧A社から承継した旧A社事業に係る製造設備等を新A社に賃貸し、新A社との間で取引基本契約を締結して取引品の価格改定を実施する旨を通知し、仕入数量に応じた仕入単価の決定方法を導入することとした。

X社は、①の本件合併について法人税法57条2項を適用し、旧A社が有していた未処理欠損金額(「本件未処理欠損金額」)をX社の欠損金額とみなして損金の額に算入したところ、課税当局は、本件未処理欠損金額をX社の損金の額に算入することはX社の法人税の負担を不当に減少させる結果となるとして法人税法132条の2を適用し、損金算入を認めませんでした。X社がかかる課税当局の課税処分の取り消しを求めたのが本事案になります。

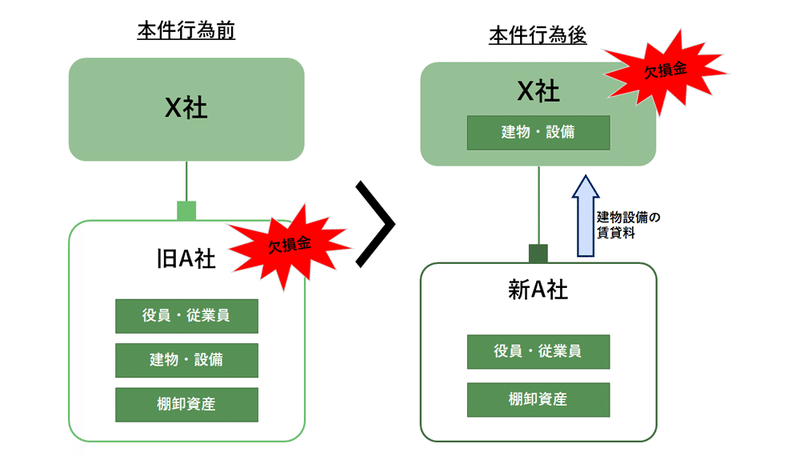

本件各行為の前後の違いを図に示すと以下のとおりとなり、旧A社の事業は本件合併により一旦X社に移転しているものの、同日においてX社から新A社に対して従業員の移籍、棚卸資産等の譲渡、製造設備等の賃借がなされているため、実体としては新A社において旧A社の事業が行われているものと考えられます。

3. 争点

本事案では、本件合併が法人税法132条の2にいう「法人税の負担を不当に減少させる結果となると認められるもの」に当たるかどうかという点(争点2)に加えて、特定資本関係が合併法人の当該合併に係る事業年度開始の日の5年前の日より前に生じている場合に132条の2を適用することができるかどうかという点(争点1)が争点となりました。

争点1について補足すると、特定資本関係とは、いずれか一方の法人が他方の法人の発行済株式等の総数の50%超の株式を直接又は間接に保有する関係等をいい、法人税法57条3項において、特定支配関係が合併法人の当該合併に係る事業年度開始の日から5年前の日より前に生じていること(以下「特定資本関係5年超要件」といいます。)が適格合併において被合併法人の欠損金を引き継ぐための要件とされています。

本件合併は、特定資本関係5年超要件を充足していたところ、X社は、法人税法57条3項は未処理欠損金額を利用した租税回避行為を防止するために設けられた規定であり、同条2項による未処理欠損金額の承継の否認とその例外の要件を全て書き尽くし、特定資本関係5年超要件を満たす適格合併には一般的否認規定(法人税法132条の2)を適用しない趣旨を明確化にしたものである等として、本件合併は132条の2が適用される類型ではない等と主張していました。

4. 争点

(1)争点(1)について

裁判所は、法人税法132条の2の文言上、組織再編成に係る特定の行為又は計算を否認の対象から除外する定めはないことや、同条の趣旨からして、本件合併のように特定資本関係5年超要件を充足する合併についておよそ法人税法132条の2の適用がないとするX社の主張は理由がないとして、同条の適用を肯定しています。

また、X社は、本件は経済的に自己と一体である完全子会社で発生した未処理欠損金額を利用したにすぎず、X社による本件未処理欠損金額の引継ぎは、X社が負担した過大な課税所得に基づく法人税の負担を適正な法人税額へと調整することによる公正妥当な税務処理であるとも主張しましたが、裁判所はかかるX社の主張も、もともとX社と旧A社は独立した別法人としてそれぞれ個別に納税義務を負担していたものであり、そうした法形式を選択したのもX社である等の理由からかかるX社の主張を排斥しています。

(2)争点(2)について

裁判所は、争点(2)に関する判断基準として、第一回で紹介した平成28年判決の基準を用いつつ、「租税回避の意図」の有無および「各規定の趣旨目的の逸脱」の有無の観点から検討すべきであるとしています。そして、規定の趣旨目的からの逸脱については、適格合併における未処理欠損金額の引継ぎ等について定める法人税法57条2項は、適格合併を前提としたものであるところ、「組織再編税制は、組織再編成の前後で経済実態に実質的な変更がなく、移転資産等に対する支配が継続する場合には、その譲渡損益の計上を繰り延べて従前の課税関係を継続するということを基本的な考え方」としており、また、「組織再編成により資産が事業単位で移転し、組織再編成後も移転した事業が継続することを想定しているものと解される」とし、本事案では旧A社の事業を新A社が引き継いでおり、X社において旧A社の事業を継続していると評価することはできないことから「本件合併は経済実態において実質的な変更がなく、移転資産等に対する支配が継続するものということはできないから、適格合併において通常想定されない手順や方法に基づくものであり、実体とは乖離した形式を作出するもので、不自然なものといわざるを得」ないとして趣旨目的からの逸脱を認定しています。また、本事案の事実経過に照らし、「本件合併の主たる目的は本件未処理欠損金額の引継ぎにあり、そのこと以外に本件合併の一連の経過を行うことに合理的な理由となる事業目的その他の事由の存在を認めることはできない」として、租税回避の意図も認定し、結論として132条の2の適用を肯定しています。

5. まとめ

本事案では、未処理欠損金額の引継ぎを条文上否定する法人税法57条3項の適用がない事案、つまり、法人税法の条文上は、未処理欠損金額の引継ぎが認められる事案について、法人税法132条の2を適用して未処理欠損金額の引継ぎが否認できるかという点、また、本事案において行われた適格合併が同条における「法人税の負担を不当に減少させる結果となると認められるもの」に該当するかという点が争点となりました。

結論として本判決は、1つ目の争点について法人税法132条の2の適用を肯定していますので、未処理欠損金額の引継ぎの例外条項が適用されない事案であってもなお、同条が適用される可能性があることに注意する必要があります。

また、2点目の争点について、今回の事案では①旧A社の事業は、本件合併の相手方であるX社ではなく新A社に移転しており、②本件行為の前後を比較すると、X社の子会社が旧A社から新A社に変わっているだけで両社の事業内容が同一であるよう見えます。このような外形から、課税当局から見れば本事案における一連のX社本件行為について前後でさしたる違いがなく、未処理欠損金額の引継ぎを考慮しなければ本件合併は不要であったのではないか、つまり本件合併は専ら未処理欠損金額の引継ぎ(すなわち税負担の軽減)のために行われたのではないかと見られたものと考えられます。

本判決はかかる課税当局の問題意識を認める形で本件合併について法人税の負担を不当に減少させる結果となると認定しており、組織再編成における資産・負債の事業単位での移転や組織再編後の事業継続を当該組織再編成の不自然性(趣旨目的からの逸脱)の判断要素として挙げている点が注目されます。本事案のように、事業の移転先と合併等の組織再編行為の相手方が異なる事案や事業実体を伴わない会社との組織再編行為については、不自然性が認定される可能性があり、注意が必要です。また、このような類型の組織再編行為を行うにあたっては、当該組織再編行為について税負担の軽減目的以外の合理的な事業目的の有無を検討し、当該目的の検討過程について取締役会議事録その他の社内記録に適切に記録することにより、課税当局から税負担の軽減が主目的であると見られないよう一層注意する必要があります。

本事案については上告・上告受理申立てが行われており、最高裁判所の判断は未だ示されていませんが、近時法人税法132条の2については、課税当局の処分を是認する判決が続いていますので、引き続き、行政庁としては同条の適用を積極的に検討していくものと考えられ、組織再編のスキームの検討にあたっては同条の適用可能性に十分留意する必要があります。

なお、本稿のうち意見にわたる部分は著者の個人的見解であり、著者の現在所属し、又は過去に所属した団体の見解ではないことを申し添えます。

Author

弁護士 山口 亮子(三浦法律事務所 パートナー)

PROFILE:2005年弁護士登録(2020年再登録、第二東京弁護士会所属)、18年~20年東京国税局調査第一部調査審理課において国際調査審理官(任期付職員)として勤務。20年7月から現職

この記事が気に入ったらサポートをしてみませんか?