ポイント解説・金商法 #7:サステナビリティ情報の開示(企業内容等の開示に関する内閣府令の改正)~コーポレートガバナンス・コードとの関係を踏まえて【前編】

2022年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告(以下「DWG報告」といいます。)において、「サステナビリティに関する企業の取組みの開示」、「コーポレートガバナンスに関する開示」等に関して、制度整備を行うべきとの提言などを踏まえ、有価証券報告書等(有価証券届出書、有価証券報告書を意味します。以下同じです。)の記載事項について、改正されました(金融庁「『企業内容等の開示に関する内閣府令』等の改正案に対するパブリックコメントの結果等について」)。

なお、「記述情報の開示の好事例集2022」(以下「好事例集」といいます。)も同時に公表されています(金融庁「『記述情報の開示の好事例集2022」の公表(サステナビリティ情報等に関する開示』」)。好事例集では、「サステナビリティに関する企業の取組みの開示」、「人的資本、多様性に関する開示」などの参考となる開示例が掲載されています。

金融庁のパブリックコメント回答を含めた開示府令の解説はさまざまなところで行われていますが、実務担当の方は、「何をした上で」「何を書かなければならないか」が気になるかと思います。そこで、本noteでは、制度自体の解説は簡単にした上で、「サステナビリティ」に関する取組の開示とは何かということを、2021年6月改訂のコーポレートガバナンス・コード(以下「CGコード」といいます。)との関係を中心に概説します。

1. 改正の概要

DWG報告を受けて、企業内容等の開示に関する内閣府令(以下「開示府令」といいます。)が改正され、以下の内容が有価証券報告書等の記載事項となります。

【1】サステナビリティに関する企業の取組みの開示

1. サステナビリティ全般に関する開示

(1)サステナビリティ情報の「記載欄」の新設

(2)将来情報の記述と虚偽記載の責任及び他の公表書類の参照

2. 人的資本、多様性に関する開示

3. サステナビリティ情報の開示における考え方及び望ましい開示に向けた取組み

【2】コーポレートガバナンスに関する開示

取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)、内部監査の実効性(デュアルレポーティングの有無等)および政策保有株式の発行会社との業務提携等の概要

なお、DWG報告の提言のうち、「重要な契約」の開示については、引き続き具体的な検討が必要なため、別途改正されるとのことです。

改正された開示府令は、2023年1月31日公布・施行で、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用されます。

※ただし、施行日以後に提出される有価証券報告書等から早期適用も可能となっています。

今までの開示府令の改正といえば、

①開示項目が新設される場合、「何」に関する開示かということについて、定義や基本的な概念があり、

②その上で、開示内容として記載すべき事項が定められ、

③各社が有価証券報告書等の同じ記載箇所に記載し、

④その開示に必要な事実などを準備する

ということだったと思います。

今回の開示府令の改正は、

① 「サステナビリティ」に関する取組みを開示するにもかかわらず、その「サステナビリティ」という多義的な用語について、定義がないこと

② 開示すべき事項に関する要素は示されているものの、定義のない「サステナビリティ」に関して重要と判断した事項について記載することが求められており、その重要性については、業態・経営環境・企業価値への影響などを踏まえて、各社が判断すること

③ 重要な部分については有価証券報告書等に記載が必要であるものの、記載場所は比較的自由であり、かつ、補足情報については提出企業の他の書類(ウェブサイトを含む。)を参照することが明示的に認められていること

④ そのため開示に必要な事実が分かりにくい(または分からない)ということ

が大きな違いとして挙げられます。

今回の開示府令の改正において「サステナビリティ」に関する取組みとは「何をした上で」「何を書かなければならないか」ということは、有価証券報告書等の記載上の注意や「記述情報の開示に関する原則(別添)」を読んだだけでは具体的には分かりません。

そこで、サステナビリティ情報の概念を先に取り入れたCGコードとの関係を踏まえ、開示府令の「サステナビリティ情報」の開示を考えたいと思います。

2. サステナビリティ情報の開示の概要

(1)「サステナビリティ」とは何か?

開示府令では「サステナビリティ」という言葉の意味が定義されていませんが、CGコードやスチュワードシップ・コードでは、「ESG要素を含む中長期的な持続可能性」とされています。

開示府令と併せて公表された「記述情報の開示に関する原則(別添)」では、「サステナビリティ情報」には、環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティに関する情報が含まれ得るとされています。

また、人的資本(多様性)については開示府令2号様式・記載上の注意30-2、気候変動については「記述情報の開示に関する原則(別添)」の注2から、サステナビリティ情報に含まれることが前提となっています。

この情報について「何を書くか」というと、有価証券報告書等は、提出企業の投資家に対する法定の情報開示であることから、企業の中長期的な持続可能性に関する事項について、経営方針・経営戦略等との整合性を意識して「サステナビリティに関する考え方や取組」を説明することになります。

また、上記の例示項目の全ての情報を記載する必要はなく、企業が業態、経営環境、企業価値への影響等を踏まえて判断すればよいとされています。

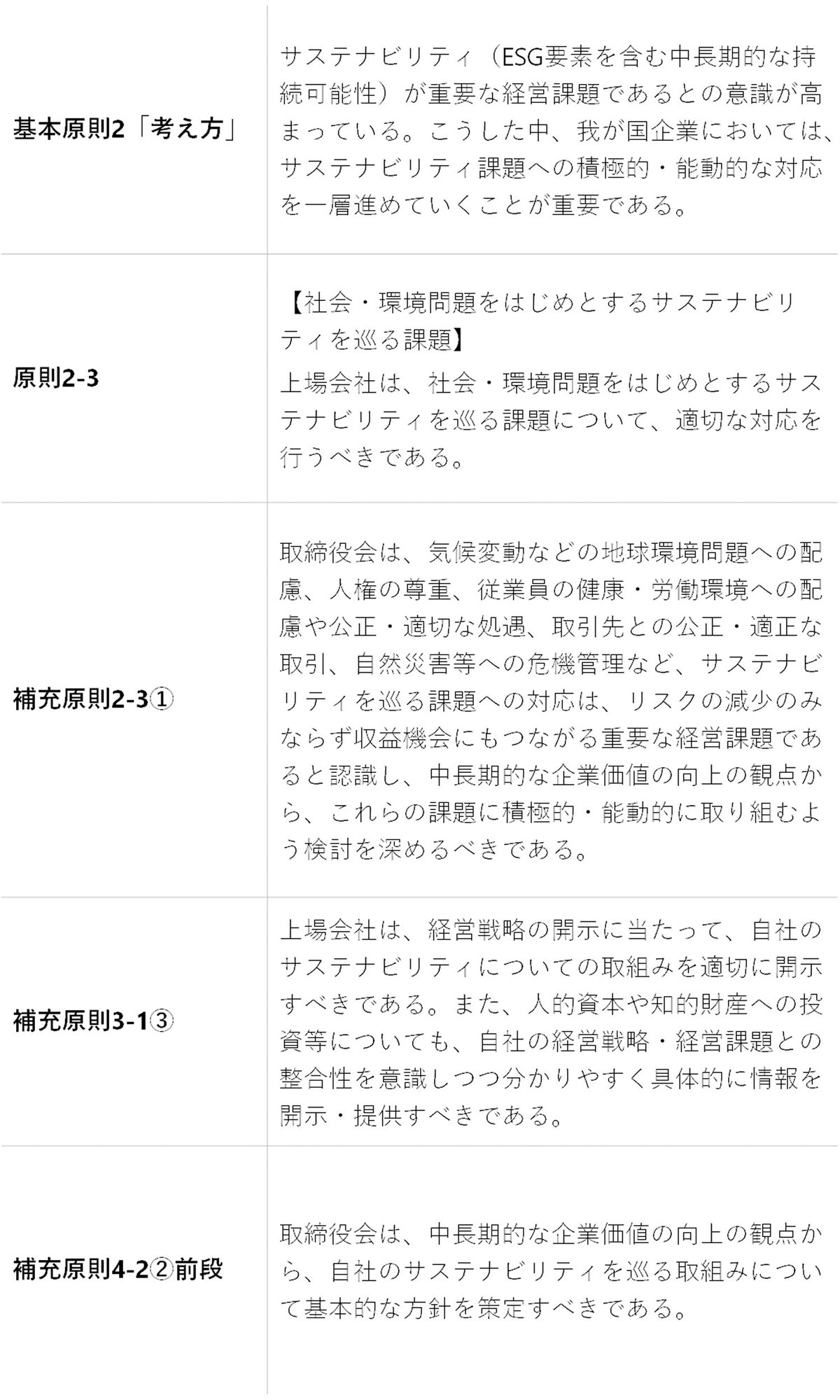

CGコードにおいては、2021年6月改訂でサステナビリティに関する取組みが数多く記載されました。これを受けて、上場会社、特にプライム市場の上場会社においては、取締役会における検討促進を含めてサステナビリティ課題への実務対応が求められています。

2021年6月改訂でサステナビリティが取り上げられた背景としては、下記で抜粋しているCGコードの基本原則2の「考え方」にもあるように、CGコードの目的である「持続的な成長や中長期的な企業価値の向上」のためには、人的資本(多様性)や気候変動を含むサステナビリティ、すなわち、ESG要素を含む中長期的な持続可能性が重要な経営課題であるとの意識が機関投資家をはじめとして高まっていることによります。

そのため、CGコードでは、サステナビリティ全般について触れられており、社会・環境の持続可能性という文脈で「サステナビリティ」の用語が用いられています。開示府令は、CGコードとは異なる規制ではあるものの、方向性は同じといってよく、開示府令の「サステナビリティ」も、基本的にはCGコードと同様の考え方といえます。

【CGコードから、関連部分の一部抜粋】

開示府令における「サステナビリティ情報」も、CGコードや「投資家と企業の対話ガイドライン」との関係を考えると、記載すべき事項をイメージしやすくなると思います。

(2)「サステナビリティ」情報開示の構成要素

有価証券報告書等に新設された「サステナビリティに関する考え方及び取組」欄においては、サステナビリティに関し、連結ベースで①ガバナンス、②リスク管理、③戦略、④指標及び目標(③と④は重要なものに限定される。)の4つの構成要素を記載することが必要となります。

これらの項目は、CGコード補充原則3-1③後段でも言及されているTCFD提言に関し、プライム市場上場会社に対して、自社のビジネス活動に影響を及ぼす気候変動の「リスク」と「機会」について把握し、開示することが推奨されていた項目です。すなわち、①ガバナンス:どのような体制で検討し、それを企業経営に反映しているか、②リスク管理:気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか、③戦略:短期・中期・長期にわたり、企業経営にどのように影響を与えるか。またそれについてどう考えたか、④指標と目標:リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているかであり、サステナビリティの開示についても参考になります。

サステナビリティとそれに関する要素を整理すると、記載事項は、下記図表のとおりとなります。各企業におけるサステナビリティの重要性は、各企業が考えるとしても、ガバナンスとリスク管理の項目については、記載が必須になります。また、戦略、指標及び目標の項目については、人材の育成方針と社内環境整備の方針、多様性に関する数値指標の記載は必須となります(下記図表の赤字部分)。

後編(ポイント解説・金商法 #8)へ続きます。

本稿において述べられた見解は、本稿記載時点における執筆者の個人的な見解であり、所属する法律事務所の見解を代表しまたは拘束するものではなく、個別事案に助言するものでもありません。

Authors

弁護士 峯岸 健太郎(三浦法律事務所 パートナー)

PROFILE:2001年一橋大学法学部卒業、2002年弁護士登録(第二東京弁護士会所属)、一種証券外務員資格。19年1月から現職。06年から07年にかけては金融庁総務企画局企業開示課(現 企画市場局企業開示課)に出向(専門官)し、金融商品取引法制の企画立案に従事。

『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『実務問答金商法』(商事法務、2022年〔共著〕)、『金融商品取引法コンメンタール1―定義・開示制度〔第2版〕』(商事法務、2018年〔共著〕)、『一問一答金融商品取引法〔改訂版〕』(商事法務、2008年〔共著〕)等、著書・論文多数。

弁護士 関本 正樹(三浦法律事務所 パートナー)

PROFILE:2007年東京大学法学部卒業、2008年弁護士登録(第一東京弁護士会所属)、ニューヨーク州弁護士。21年7月から現職。18年から20年にかけては株式会社東京証券取引所 上場部企画グループに出向し、上場制度の企画・設計に携わる。『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『対話で読み解く サステナビリティ・ESGの法務』(中央経済社、2022年)、『支配株主・支配的な株主を有する上場会社における少数株主保護─東証「中間整理」の解説─』 (旬刊商事法務 、2020 年)、 『上場子会社のガバナンスの向上等に関する上場制度整備の概要』(旬刊商事法務、 2020年)等、著書・論文多数。

この記事が気に入ったらサポートをしてみませんか?