ポイント解説・金商法 #10:2023年金融商品取引法等の改正案【後編:顧客本位の業務運営の確保、デジタル化対応】

前編では、2023年金融商品取引法等の改正案の改正項目と、四半期報告書の廃止等について説明しました。今回は、業規制関連として、顧客本位の業務運営の確保、デジタル化対応について説明します。

3. 顧客本位の業務運営の確保について

(1)最善利益義務の規定の新設(改正金サ法2条1項)

① 誠実公正義務の内容

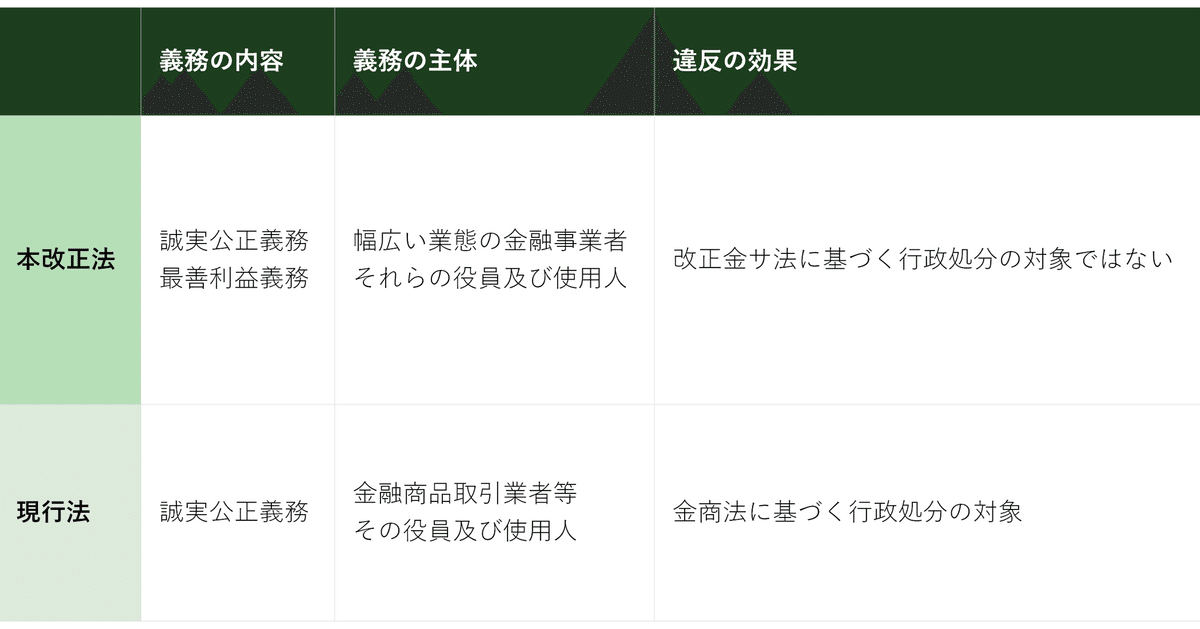

現行法では、金商法36条1項において金融商品取引業者等やその役職員の顧客に対する誠実公正義務が定められています。

本改正案により、上記規定(以下「現行誠実公正義務」といいます。)は削除され、改正金サ法2条1項に誠実公正義務(以下「改正誠実公正義務」といいます。)が規定され、現行誠実公正義務にはない「顧客等の最善の利益を勘案しつつ」という文言の顧客の最善の利益を図る義務(以下「最善利益義務」といいます。)が追加されます。

この最善利益義務は、従前より、「顧客本位の業務運営に関する原則」(以下「顧客本位原則」といいます。)の原則2において、以下のとおり顧客の最善の利益の追求が定められていたものをさらに発展させ、法律化したものと考えられます。法律化を踏まえて、最善利益義務の具体的な内容をどのように捉えるべきか、最善利益義務を遵守するために追加的な対応や考慮が必要になるのかについては、これまでの顧客本位原則の原則2に基づく実務運用を参考に、今後具体的な議論がなされることが期待されます。

【原則2】

金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。

② 誠実公正義務の主体

現行誠実公正義務の主体は、金融商品取引業者等ならびにその役員および使用人に限られています。これに対し、改正誠実公正義務の対象は改正金サ法2条2項に定められており、以下の例示のとおり、広範な業態の金融事業者に適用されます。

I. 金融サービス仲介業者

II. 金融商品取引業者等

III. 銀行

IV. 無尽業者

V. 預金取扱機関

VI. 銀行代理業者

VII. 電子決済等取扱業者

VIII. 電子決済等代行業者

IX. 信託会社等

X. 保険会社等

XI. 貸金業者

XII. 不動産特定共同事業者

XIII. 資金移動業者等

XIV. 年金積立金の管理運営業者等

③ 誠実公正義務の対象業務

現行誠実公正義務と異なり、改正誠実公正義務の対象となる業務は政令で定められることとされています。政令の具体的な内容は今後策定されるため、その内容についても注視が必要です。

④ 誠実公正義務の違反の効果

現行誠実公正義務に違反した場合には、行政処分の対象となります。

改正誠実公正義務に関する監督規定は定められておらず、違反した行為は改正金サ法に基づく行政処分を受ける対象には該当しません。もっとも、違反した金融事業者に適用される各業法に基づく行政処分の根拠にはなり得るものと考えられます。

⑤ 小括

以上を踏まえて、現行の金商法36条1項に定める誠実公正義務と改正金サ法2条1項に定める誠実公正義務の違いを、以下の表にまとめました。

上記の最善利益義務の規定の新設の施行期日は、「公布の日から起算して1年を超えない範囲内において政令で定める日」とされています(本改正案附則1条)。

(2)実質的説明義務の規定の新設(改正金商法37条の3第2項)

現行法では、金融商品取引業等に関する内閣府令(以下「業府令」といいます。)117条1項1項において、金融商品取引契約締結時における実質的説明義務が規定されています。

本改正案により、顧客の属性に応じた実質的説明義務が法律レベルで規定されることになります。具体的には、以下の内容が新設されます。

【改正金商法37条の3第2項】

金融商品取引業者等は、前項の規定による情報の提供を行うときは、顧客に対し、同項各号に掲げる事項(<略>)について、顧客の知識、経験、財産の状況及び当該金融商品取引契約を締結しようとする目的(以下この項において「顧客属性」という。)に照らして、当該顧客に理解されるために必要な方法及び程度により、説明をしなければならない。ただし、顧客属性に照らして、当該情報の提供のみで当該顧客が当該事項の内容を理解したことを適切な方法により確認した場合その他の内閣府令で定める場合は、この限りでない。

現行法と本改正案の実質的説明義務の違いは、現行法には実質的説明義務を免除する例外規定は存在しないのに対し、本改正案では実質的説明義務を免除する例外を定めることが明記されています。なお、例外規定の内容は、内閣府令に委任されており、今後策定される内閣府令の改正内容について注視が必要になります。

上記の実質的説明義務の規定の新設の施行期日は、「公布の日から起算して1年6月を超えない範囲において政令で定める日」とされています(本改正案附則1条4号)。

(3)顧客への情報提供におけるデジタル技術の活用

金融商品取引業者等がデジタルツールを効果的に活用し、充実した情報提供を行うことを促すため、書面による交付義務を原則としていた以下の書類に関して、電磁的方法による提供も可能とする「情報提供義務」の形式に改正されます。

・契約締結前交付書面(改正金商法37条の3第1項)

・契約締結時交付書面(改正金商法37条の4第1項)

・運用報告書(改正金商法42条の7)

・最良執行方針等および最良執行説明書(改正金商法40条の2第4項および5項)

上記の実質的説明義務の規定の新設の施行期日は、「公布の日から起算して1年6月を超えない範囲において政令で定める日」とされています(本改正案附則1条4号)。

4. デジタル化の進展等に対応した顧客等の利便向上・保護に係る施策

(1)ソーシャルレンディング等に関する規定の整備

① 貸付事業等権利の新設

ソーシャルレンディング(インターネットを用いてファンドの募集を行い、投資者からの出資を、ファンド業者を通じて企業等に貸し付ける仕組み)などのいわゆる貸付型ファンドは、現行法では、融資業務については金商法で規制されず、貸金業法により規制されています。また、貸付型ファンドに関しては、ファンド持分の自己募集等は電子募集取扱業務(詳細は下記②をご参照ください。)に該当せず、第二種金融商品取引業に該当しますが、そのために、電子募集取扱業務の場合に適用される投資家に対する事業状況の定期的な情報提供等といった規制が適用されず、情報提供に問題があると考えられていました。

そこで、本改正案ではまず、改正金商法29条の2第1項10号において、「貸付事業等権利」を「第二条第二項第三号から第六号までに掲げる権利のうち、当該権利に係る出資対象事業(当該権利を有する者が出資又は拠出をした金銭その他の財産を充てて行う事業をいう。第四十条の三の三において同じ。)が主として金銭の貸付けを行う事業であるものその他の政令で定めるもの」と定義して新設し、貸付型ファンドの持分が貸付事業等権利に該当し得ることになります。なお、貸付事業等権利の具体的な要件は、政令に委任されており、今後の政令の改正内容について注視が必要です。

そして、貸付事業等権利の販売を行う場合には、投資家に対して一定の情報が提供されることが契約等により確保されていない場合または確保されていたとしても実際には投資家に情報が提供されていないことを知っていた場合には、販売等をしてはならないとされています(改正金商法40条の3の3および40条の3の4)。

② 電子募集業務の新設

現行法では、金商法29条の2第1項6号において、電子募集取扱業務として、インターネットを利用して募集・売出し・私募・特定投資家向け売付け勧誘等の取扱(すなわち第三者が新規発行・売出しをする有価証券の販売業務)を規制しています。そのため、インターネットを利用して、発行者・売出人自身が電子募集を行う場合は、規制対象から外れています。

本改正案では、発行者・売出人自身が電子募集を行う場合を「電子募集業務」と定義し、当該業務を登録申請書の記載事項として特別の規制の対象とされています。それにより、改正金商法43条の5に基づく情報提供義務も電子募集取扱業務と同様に電子募集業務を行う場合に課せられるものと想定されますが、今後の業府令の改正を注視する必要があります。

上記の貸付事業等権利および電子募集業務の新設の施行期日は、「公布の日から起算して1年を超えない範囲内において政令で定める日」とされています(本改正案附則1条)。

(2)トークン化された不動産特定共同事業契約に基づく権利への対応

現行法では、金商法2条2項5号において、集団投資スキーム持分は、みなし有価証券として金商法の規制対象とされていますが、不動産特定共同事業契約(以下「FTK契約」といいます。)に基づく権利が原則として除外され金商法では規制されず、不動産特定共同事業法(以下「不特法」といいます。)により規制されています。

本改正案においては、集団投資スキーム持分の定義から除外されるFTK契約に基づく権利から、トークン化されたFTK契約に基づく権利がさらに除外される結果(すなわち、トークン化されたFTK契約に基づく権利は、みなし有価証券に該当しない「例外」の「例外」)、FTK契約に基づく権利は、集団投資スキーム持分の定義に該当し、みなし有価証券として金商法によっても規制されることになります。

また、本改正案においては、不特法も改正され、トークン化されたFTK契約に基づく権利に関して、不動産特定共同事業の許可を受けるためには第一種金融商品取引業または第二種金融商品取引業の登録が必要とされた他、トークン化されたFTK契約に基づく権利の締結の勧誘の業務を指す「特定勧誘業務」という定義が新設されています(不特法5条1項7号)。

上記のトークン化された不動産特定共同事業契約に基づく権利への対応の施行期日は、「公布の日から起算して1年を超えない範囲内において政令で定める日」とされています(本改正案附則1条)。

(3)掲示情報等のインターネット公表

掲示情報等の公表に関して、現行法では、金商法36条の2第1項に基づき、金融商品取引業者等に対して、営業所・事務所における標識の掲示義務を課すにとどまります。また、ウェブサイトの開設は義務付けられておらず、ウェブサイトを開設した場合の義務は、広告等規制(金商法37条)を除き、特段の規制は規定されていませんでした。

本改正案においては、金融商品取引業者等は、ウェブサイトを開設し、一定事項を公表することが義務付けられることになります。具体的な公表内容および公表方法、ならびに義務を免れる例外については、業府令に定められることになるため、業府令の改正内容を注視する必要があります。

上記の掲示情報等のインターネット公表の施行期日は、「公布の日から起算して1年を超えない範囲内において政令で定める日」とされています(本改正案附則1条)。

(4)審判手続のデジタル化

現行法では、インサイダー取引や開示書類の虚偽記載等の違反行為をした者に対する課徴金納付命令に係る審判手続について、書面での課徴金納付命令等の送達や被審人による申立て、審判廷への出頭等が必要とされていますが、本改正案により、以下に関する規定が整備され、審判手続のデジタル化が進みます。

・オンラインによる送達や申立て

・オンライン会議を利用した審問や意見陳述などの審判手続

・事件記録の電子化

上記の審判手続のデジタル化の施行期日は、「公布の日から起算して3年6月を超えない範囲内において政令で定める日」とされています(本改正案附則1条5号)。

Authors

弁護士 峯岸 健太郎(三浦法律事務所 パートナー)

PROFILE:2001年一橋大学法学部卒業、2002年弁護士登録(第二東京弁護士会所属)、一種証券外務員資格。19年1月から現職。06年から07年にかけては金融庁総務企画局企業開示課(現 企画市場局企業開示課)に出向(専門官)し、金融商品取引法制の企画立案に従事。

『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『実務問答金商法』(商事法務、2022年〔共著〕)、『金融商品取引法コンメンタール1―定義・開示制度〔第2版〕』(商事法務、2018年〔共著〕)、『一問一答金融商品取引法〔改訂版〕』(商事法務、2008年〔共著〕)等、著書・論文多数。

弁護士 所 悠人(三浦法律事務所 アソシエイト)

PROFILE:2014年早稲田大学法学部卒業、2016年早稲田大学法科大学院修了、2017年弁護士登録(第一東京弁護士会)。2021年8月から現職。さまざまなファイナンス案件、金融レギュレーション案件、不動産取引案件を軸としつつ、M&A・紛争を含む企業法務全般を広く取り扱う。

主要著書・論文は、『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『消費者取引とESG(第4回)「競争法規制とESG」』(NBL No.1223、2022年〔共著〕)等。

弁護士 伊藤 大智(三浦法律事務所 アソシエイト)

PROFILE:2017年中央大学法学部卒業、2018年弁護士登録(第一東京弁護士会)。2022年5月から現職。不動産取引案件、金融レギュレーション案件を中心に、紛争を含む企業法務全般を広く取り扱う。

主要著書・論文は、『日産事件東京地裁判決について -未払の報酬の開示が必要な場合-』(Disclosure&IR 2022年11月号、2022年〔共著〕)等。