ポイント解説・金商法 #9:2023年金融商品取引法等の改正案【前編:四半期報告書の廃止等】

1. はじめに

第211回国会において、2023年3月14日に「金融商品取引法等の一部を改正する法律案」(以下「本改正案」といいます。)が提案され、衆議院では可決しましたが、参議院では継続審議とされ成立せず、同国会は2023年6月21日に閉会しました。なお、報道によれば、本改正案は秋の臨時国会での早期成立を目指すとされており、また、本改正案の内容については関心が高いと思われますので、本改正案について、前後半に分けて解説します。

なお、本改正案により、「金融サービスの提供に関する法律」(以下「金サ法」といい、本改正案により改正された後の金サ法を「改正金サ法」といいます。)の名称は、「金融サービスの提供及び利用環境の整備等に関する法律」に改められることとなります。なお、上記の金サ法の題名の変更は、「公布の日から起算して1年を超えない範囲内において政令で定める日」とされています(本改正案附則1条2号)。

本改正案により改正される法律は、金融商品取引法(以下「金商法」といい、本改正案により改正された後の金商法を「改正金商法」といいます。)、金サ法や「投資信託及び投資法人に関する法律」等多岐にわたりますが、主な改正のポイントは以下のとおりです。

(1)顧客本位の業務運営の確保

① 最善利益義務の規定の新設

金融事業者や企業年金等関係者に対する、最終的な受益者である顧客や年金加入者の最善の利益を勘案しつつ、誠実かつ公正に義務を遂行すべき義務(最善利益義務)の新設

② 実質的説明義務の規定の新設

金融商品取引業者の義務として、顧客の属性(具体的には、顧客の知識、経験、財産の状況および金融商品取引契約を締結しようとする目的)に応じた説明義務の新設(内閣府令から法律のレベルへの引上げ)

(2)金融リテラシーの向上

① 国民の安定的な資産形成の支援に関する施策を総合的に推進するための「基本方針」を策定

② 金融経済教育を広く提供するため、金融経済教育推進機構に係る制度の新設

(3)企業開示制度の見直し

① 四半期報告書の廃止

・上場会社が期中の業績等の開示として原則として3か月ごとに提出する義務を負う四半期報告書の廃止(第1・第3四半期の開示は、四半期決算短信に一本化)

・代わりに事業年度開始から6か月の事業等に係る半期報告書の提出義務

② 公衆縦覧期間の延長

半期報告書、臨時報告書、発行登録書等の公衆縦覧期間(各3年間、1年間、最大2年)を5年間に延長

(4)デジタル化の進展等に対応した顧客等の利便向上・保護に係る施策

① ソーシャルレンディング等に関する規定の整備

ソーシャルレンディング等の運用を行うファンドを販売する第二種金融商品取引業者に関して、運用報告書に関する規定の整備

② トークン化された不動産特定共同事業契約に係る権利への対応

ブロックチェーンによりトークン化された権利に関して、金商法上のみなし有価証券として金商法上の販売勧誘規制を適用

③ 掲示情報等のインターネット公表

インターネット利用者の利便向上や保護のため、金融商品取引業者等に対するウェブサイトの開設および当該ウェブサイトにおける営業所に掲示する標識と同内容の情報公表義務を新設

④ 審判手続のデジタル化

虚偽の財務書類の開示を行った企業やインサイダー取引を行った者などに対する課徴金納付命令に関する審判手続のデジタル化

本稿においては、上場会社やIPOを目指す会社にも影響のある企業開示制度の見直しについて紹介します。

2. 企業開示制度の見直し

2022年12月27日、四半期開示の見直しとサステナビリティに関する企業の取組みの開示に関する金融審議会ディスクロージャー・ワーキング・グループ(以下「DWG」といいます。)の報告書が公表され、四半期報告書の廃止等の方向性が示されていました(詳細は「ポイント解説・金商法 #6」をご参照下さい。)が、これを踏まえた改正内容となっています。

(1)四半期報告書の廃止

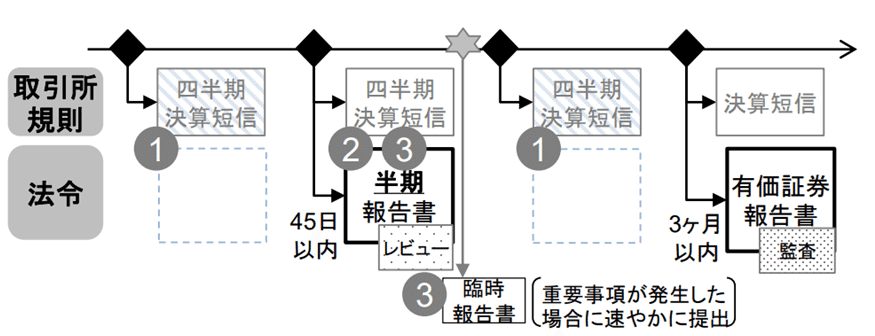

現行法では、金商法24条の4の7に基づき、上場会社は、第1~第3四半期については3か月ごとに四半期間の末日から原則として45日以内(銀行等については第2四半期間につき60日以内)に四半期報告書を提出する義務を負っています。

本改正案により、四半期報告書が廃止され、四半期報告書に関する規定が削除されます。四半期報告書の廃止により、上場会社の第1四半期と第3四半期の開示は、取引所規則に基づく決算短信が担うこととなります。

他方、本改正案では、上場会社に対して、四半期報告書の代わりに半期報告書の提出が義務付けられます。半期報告書の記載事項は、①上場会社共通の記載事項、②上場会社等のうち銀行等(*)が記載すべき事項、③上場会社等以外の会社と区分されて規定されており、具体的な記載内容は今後改正される「企業内容等の開示に関する内閣府令」(以下「開示府令」といいます。)に規定されることになりますが、現行の第2四半期報告書と同程度の記載内容となること、また、同様に監査人によるレビューで足りることが想定されています。

* 現行法では、単体かつ半期ベースで自己資本比率に係る規制の適用を受ける、以下の会社(特定事業会社)については、単体ベースの経理情報も記載が求められています(開示府令17条の15第2項)。本改正案に基づく開示府令の改正も同様の内容が定められることが予想されます。

① 銀行法に定める銀行業および銀行持株会社が行う事業

② 保険業法に定める保険業および保険持株会社が行う子会社である保険会社等の経営管理業務

③ 信用金庫法に定める事業

また、提出期限は、現行法と同様、①銀行等以外の上場会社については決算期末から45日以内、②上場会社等のうち銀行等については決算期末から60日、③上場会社等以外の会社については決算期末から3カ月以内となることが想定されています。

上記の四半期報告書の廃止の施行期日は、2024年4月1日とされています(本改正案附則1条3号)。ただし、経過措置として、同日前に開始した四半期に関しては、現行法に基づく四半期報告書を提出することとなります(同附則2条1項)。

従って、例えば、3月決算の会社については2023年12月期(第3四半期)に係る四半期報告書(2024年2月14日まで)が最後に提出するものとなり、12月決算の会社については2024年3月期(第1四半期)に係る四半期報告書(2024年5月15日まで)が最後に提出するものとなります。

四半期報告書の廃止後の継続開示書類の提出スケジュールのイメージは、以下のとおりです。

(2)公衆縦覧期間の延長

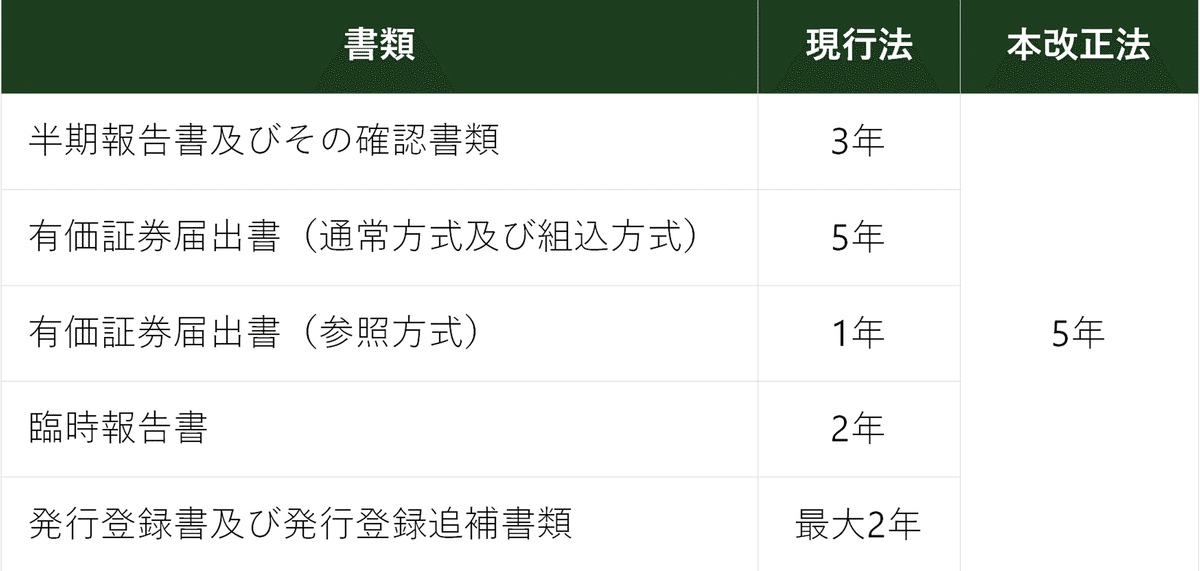

現行法においては、半期報告書の公衆縦覧期間は3年間、参照方式の有価証券届出書および臨時報告書の公衆縦覧期間は1年間とされていますが、本改正案により、いずれも5年間に延長されることになります。

また、現行の金商法では、半期報告書およびその確認書の公衆閲覧期間は3年間、参照方式の有価証券届出書および臨時報告書の公衆縦覧期間は1年間、発行登録書および発行登録追補書類については、発行登録が効力を失うまで(発行登録書の効力発生日以後、最大2年間)とされています。

本改正案では、これらの書類の公衆縦覧期間も5年間に延長されています(改正金商法25条)。

法定の公衆縦覧期間が延長されるため、仮に過去の開示書類の訂正の要否が問題となった場合に、検討すべき書類が多くなることになります。

以下に、現行法と本改正案における公衆縦覧期間の違いをまとめました。

上記の公衆縦覧期間の延長の施行期日は、2024年4月1日とされており(本改正案附則1条3号)、同日以後に受理される書類から適用されることになります(本改正案4条)。

Authors

弁護士 峯岸 健太郎(三浦法律事務所 パートナー)

PROFILE:2001年一橋大学法学部卒業、2002年弁護士登録(第二東京弁護士会所属)、一種証券外務員資格。19年1月から現職。06年から07年にかけては金融庁総務企画局企業開示課(現 企画市場局企業開示課)に出向(専門官)し、金融商品取引法制の企画立案に従事。

『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『実務問答金商法』(商事法務、2022年〔共著〕)、『金融商品取引法コンメンタール1―定義・開示制度〔第2版〕』(商事法務、2018年〔共著〕)、『一問一答金融商品取引法〔改訂版〕』(商事法務、2008年〔共著〕)等、著書・論文多数。

弁護士 所 悠人(三浦法律事務所 アソシエイト)

PROFILE:2014年早稲田大学法学部卒業、2016年早稲田大学法科大学院修了、2017年弁護士登録(第一東京弁護士会)。2021年8月から現職。さまざまなファイナンス案件、金融レギュレーション案件、不動産取引案件を軸としつつ、M&A・紛争を含む企業法務全般を広く取り扱う。

主要著書・論文は、『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『消費者取引とESG(第4回)「競争法規制とESG」』(NBL No.1223、2022年〔共著〕)等。

弁護士 伊藤 大智(三浦法律事務所 アソシエイト)

PROFILE:2017年中央大学法学部卒業、2018年弁護士登録(第一東京弁護士会)。2022年5月から現職。不動産取引案件、金融レギュレーション案件を中心に、紛争を含む企業法務全般を広く取り扱う。

主要著書・論文は、『日産事件東京地裁判決について -未払の報酬の開示が必要な場合-』(Disclosure&IR 2022年11月号、2022年〔共著〕)等。

この記事が気に入ったらサポートをしてみませんか?