株主総会よもやま話(2)

本題に入る前に

とある会社の平成14年6月総会の招集通知の「会議の目的事項」部分を抜粋しました。現在の招集通知との違いを何個見つけられますか(「平成ではなく令和です」というようなものは除いて。私も全部みつけられるか分かりませんが)。

報告事項 第〇期(平成〇年〇月〇日から平成〇年〇月〇日まで)営業報告書、貸借対照表及び損益計算書報告の件

決議事項

第1号議案 第〇期利益処分案承認の件

第2号議案 定款一部変更の件

議案の要領は、後記の「議決権の行使についての参考書類」〇頁から〇頁に記載のとおりであります。

第3号議案 株主以外の者に対して特に有利な条件をもって新株予約権を発行する件

議案の要領は、後記の「議決権の行使についての参考書類」〇頁から〇頁に記載のとおりであります。

第4号議案 自己株式買受の件

議案の要領は、後記の「議決権の行使についての参考書類」〇頁から〇頁に記載のとおりであります。

第5号議案 取締役〇名選任の件

第6号議案 監査役〇名選任の件

第7号議案 退任取締役及び退任監査役に対する退職慰労金贈呈の件

① 「営業報告書」

今でいう「事業報告」ですね。旧商法から会社法に変わるときに用語の変更が行われています。もちろん思い付きや趣味で変更されたわけではなく、立案担当者の想いが込められています。ご興味ある方は相澤哲編著「立案担当者による新・会社法の解説」(別冊商事法務295号)139頁をご参照ください。

② 株主資本等変動計算書と注記表がない

株主資本等変動計算書と注記表は、会社法によって作成が必要となったものです。導入経緯等を述べるとこれまた長くなりますので、江頭先生の教科書をご参照ください(江頭憲治郎『株式会社法〔第7版〕』(有斐閣)640頁以下)。

③ 連結の計算書類がない

連結計算書類の開示制度が導入されたのは平成14年商法改正です。そのため、その施行前の上記招集通知では単体の計算書類のみ報告されており、連結計算書類についての言及はありません。平成14年商法改正施行後の招集通知における報告事項の記載は次のようになります(一例です)。少し今の形に近づきましたね。

報告事項

1. 第〇期(平成〇年〇月〇日から平成〇年〇月〇日まで)営業報告書、貸借対照表及び損益計算書報告の件

2. 第〇期(平成〇年〇月〇日から平成〇年〇月〇日まで)連結貸借対照表及び連結損益計算書並びに会計監査人及び監査役会の連結計算書類監査結果報告の件

④ 連結の監査結果報告がない

連結の監査結果報告も連結計算書類の開示制度とあわせて平成14年商法改正で導入されました。ただし、ここで「なぜ単体の監査結果報告」がないのか、、、という疑問は生じませんでしょうか。この点が本日のポイントの一つですので、のちほどシナリオとともに説明いたします。

⑤ 「利益処分案承認の件」ってなに?

旧商法下では、剰余金の配当、役員賞与、資本の部の計数変動等はすべてまとめて「利益処分案(損失の場合は損失処理案)」として株主総会決議事項とされていました。いま思うと相当色々と性質が違うものを混ぜていました(このあたりの経緯は相澤哲編著「立案担当者による新・会社法の解説」(別冊商事法務295号)130頁をご参照ください)。

⑥ 「議案の要領」ってなに?

第2号議案、第3号議案、第4号議案にだけ「議案の要領は、後記の『議決権の行使についての参考書類』〇頁から〇頁に記載のとおりであります。」という記載があります。このような記載がある理由は、特定の議案(定款変更議案等)については議案の要領を招集通知に記載しなければならないという規定があったためです(旧商法280条ノ2第3項等)。

会社法にそのような規定はなく、株主総会参考書類に議案が記載されます(記載内容は会社法施行規則73条以下に定めがあります。なお、株主総会参考書類を送付しない場合において一定の事項を議題とするときは議案の概要を招集通知に記載しなければなりません)。

⑦ 「株主以外の者に対して特に有利な条件をもって新株予約権を発行する件」ってなに?

「株主以外の者」に、「特に有利な条件」で、「新株予約権を発行する」ことを株主に諮るなんて。。。絶対に反対されるでしょう。。。という議題ですが、この議題を理解しようと思うとストックオプションの歴史を勉強する必要があります。ストックオプションは平成13年11月商法改正により「新株予約権」として構成されました。その後、会計基準や新株予約権の対価の考え方の進化により、新株予約権の有利発行として考えるケースは減りました(新株予約権の有利発行として付議する場合も、会社法の建付けに沿って、「当社の使用人並びに当社子会社の取締役及び使用人に対するストックオプションとしての新株予約権の募集事項の決定を当社取締役会に委任する件」などとする例が多いと思います)。

⑧ 「自己株式買受の件」ってなに?

自己株式の取得が原則禁止されていた時代があったなどということは、ロースクール生でもピンとこないかも知れません。平成13年6月商法改正(1年に3回も法律を改正するという激変の年でしたので、「平成13年改正」ではなく「平成13年6月改正」と表現しておきます)で原則容認に舵をきり、平成15年商法改正による手続の緩和を経て、会社法改正で現在の形に至っています。その経緯についても江頭先生の教科書をご参照ください(江頭憲治郎『株式会社法〔第7版〕』(有斐閣)246頁以下)。

本題

前置きが長くなりました。ここから本題を開始します。シナリオの前回の続きです。

監査報告

現在の招集通知における会議の目的事項(報告事項)の記載例は次のとおりです。

第〇期(〇年〇月〇日から〇年〇月〇日まで)事業報告、計算書類、連結計算書類ならびに会計監査人及び監査役会の連結計算書類監査結果報告の件

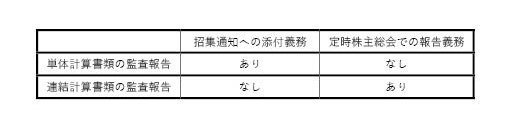

なぜ、単体計算書類の監査結果は報告事項となっていないのに、連結計算書類の監査結果は報告事項とされているのでしょうか。

単体計算書類の監査報告は、会社法437条のとおり報告事項ではなく(「報告しなければならない」と規定されていません)、招集通知に添付すればOKです。とはいえ株主総会実務では、連結計算書類制度が導入される前から監査役が株主総会で監査報告を行っていました。これはあくまで慣例です。定足数充足宣言と同じく「無限定適正意見があるから、計算書類は決議事項ではなく報告事項となっています。安心して審議してね」という以上の意味はありません。

そこに平成14年商法改正により連結計算書類制度が導入されました。その際、立案担当者は「連結計算書類を作成するのも大変だろう。ましてやその監査報告まで株主総会の招集通知の添付資料とするのは酷だろう。なので、監査報告は招集通知に添付しなくてもOK。そのかわり、定時株主総会で報告してね」という建て付けにしました(始関正光編著『Q&A 平成14年改正商法』273頁(商事法務))。

次のような整理になります。

このように立案担当者から優しい配慮をいただきましたが、実際は皆さんご存知のとおり、連結計算書類の監査結果も招集通知に添付しています。

経緯はともあれ連結計算書類の監査報告は定時株主総会での報告事項になりましたので、何らかの形でシナリオに盛り込まなければなりません。誰が連結計算書類の監査報告を読み上げるのか。「そりゃ、長年、慣例とはいえ監査役が単体計算書類の監査報告を読み上げてたんだから、監査役にやってもらえばいいんじゃない」・・・至極真っ当です。しかし!

当時の商法特例法19条の2第4項の条文を見てみましょう。

取締役は、第2項の承認を受けた連結計算書類を前項の定時総会に提出し、当該定時総会において、その内容を報告し、かつ、法務省令で定めるところにより前項の監査の結果を報告しなければならない。

取締役??監査役じゃダメなの??困りました。そのため、苦肉の策として、「取締役に代わって監査役が報告する」という建て付けにしようということになりました。次の項(「報告事項の報告」)のシナリオにおいて「また、連結計算書類に関する会計監査人および監査役会の監査結果は先ほどの監査役の監査報告のとおりでございます。」というフレーズを設けているのもそのためです。

報告事項の報告

株主総会が違法とされる類型は、①決議不存在、②決議無効、③決議取消の3つがあります。このうち、株主総会当日の所為を理由として違法とされる可能性があるのは、主に③決議取消のうち「決議の方法の法令・定款違反または著しく不公正」に該当する場合です。

より具体的には、

(i) 説明義務違反

(ii) 動議の処理のミス

(iii) 質疑打切りのタイミングのミス

が考えられます。株主総会当日に私が事務局に立ち会っている究極の目的は、この3つの違反・ミスが起きないように注視するためです。

動議なんて出るの?と思われるかも知れませんが、先月の6月総会でも出ました。「これだけ会場は新型コロナウィルス感染拡大防止措置が講じられていて、クラスターになるわけがない。コロナにかこつけて議事を短時間で終了しようとする議長の議事進行は不適切である。議長不信任動議を提出する!」・・・おお、教科書どおりの動議ありがとうございます。私も臨場した甲斐があります。株主様、仰ること一理ありますね、などと心の中で少しだけ思いましたが、粛々と否決いたしました。

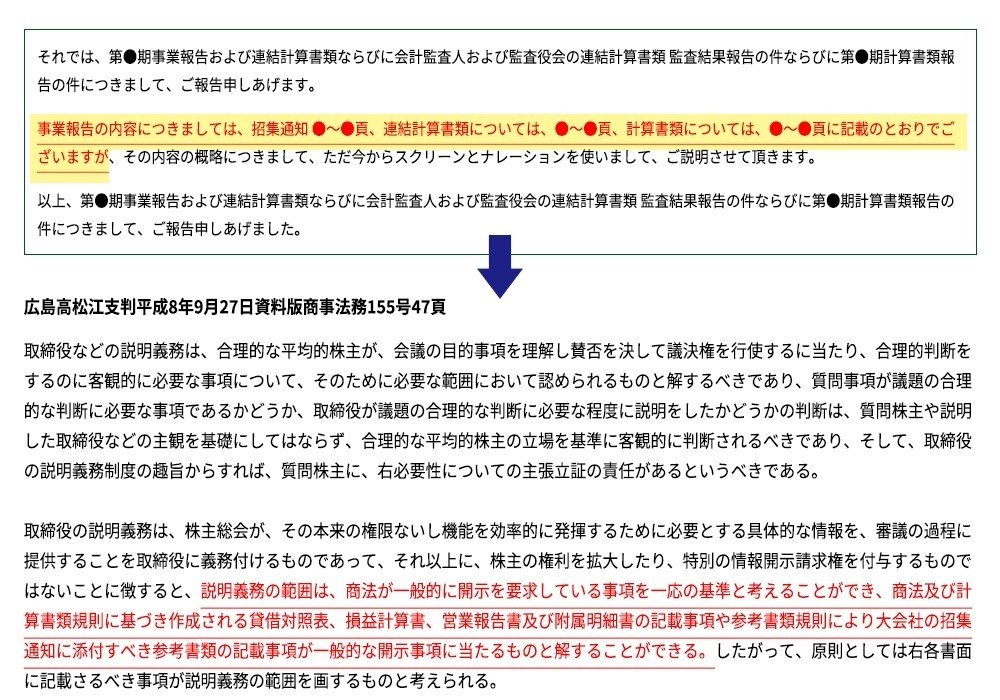

さて、説明義務違反は上記のとおり当日トラブル3大類型の1つになりますので、事務局としては、どの程度のことを説明すれば説明義務を果たしたことになるかという指針を知りたくなります。説明義務違反に関する裁判例は数多くあり、上記シナリオに記載したのはあくまでも裁判例の一つです。

この裁判例に限らず、説明義務に関する裁判例においては、多少の表現の違いはあれ「合理的な平均的株主」といった表現が用いられます。説明義務を果たしたかどうかは質問をした株主が基準ではなく、また、会場にいた株主が基準でもありません。「合理的な平均的株主」というフィクションの存在を想定し、その「合理的な平均的株主」が理解したかどうかで判断されます。そして「合理的な平均的株主」は株主総会の会場にはきません。皆さんの会社の株主総会でも、来場株主は株主総数の1%~2%程度ではないでしょうか。とすると、98%から99%の株主は株主総会の会場にきません。その圧倒的多数の株主が何をもって終わった事業年度の概要を理解しているのかというと、招集通知に添付された事業報告や計算書類をみて理解しています。おなじく、圧倒的多数の株主が何をもって剰余金配当議案の賛否を判断しているかというと、招集通知に添付された株主総会参考書類の内容をみて判断しています。

そのため、「合理的な平均的株主」を基準とした場合の説明義務の範囲は、原則として招集通知に記載してあること、ということになり、シナリオにおいては「事業報告の内容につきましては、招集通知 ●~●頁、連結計算書類については、●~●頁、計算書類については、●~●頁に記載のとおりでございます」というフレーズが最も重要です。これで説明義務は果たしており、あとは株主へのサービスとして概要を説明しているという建て付けになっています。昨今、シナリオを嫌って自由にプレゼンすることを希望する社長もいらっしゃいますが、その場合でもこのフレーズは残しています。

・・・

株主総会よもやま話「はじめての総会リハーサル」

私がはじめて総会リハーサルに参加したころは、まだ総会屋対応型株主総会が残存していました。総会屋対応型株主総会のリハーサルで、先輩弁護士から「君の役割は、怒声を発して退場命令をくらうことだ」と言われた私。先輩弁護士がネチネチと特別損失の内容を追及しているのをかっこいいな、と思いながら、4月(※昔は4月だったのです。)に弁護士登録したばかりの新人弁護士が6月にそのような質問をできるわけもありません。進退窮まった私は、「招集通知の社長の名前が読めねーよ!フリガナふっとけよ!」という意味も分からないことで叫びつづけ、無事、退場命令をいただき、屈強な会場係4人に囲まれて退場しました。知的な仕事だと思ったのに。。。

なお、過去には12時間半総会という事例もあったことから、当時、株主総会当日は朝から水などは1滴も飲まず、事務局には役員用の大人用おむつもありました。いまでもそのころの名残で極めて稀に大人用おむつを見かけます。ただ、よく考えればトイレに行きたければ行けばいいのです。議長以外の役員は事務局に一言断ってもらえればよいですし、議長も休憩を議場に諮るか「事故あるとき」として第2順位の役員に一時的に変わってもらえばよいです(詳しくは、「よもやま話(1)参照)。事務局も当然トイレに行って構いません。今思うといろいろツッコミどころがあります。

ちなみに、株主総会の集中日が6月の最終営業日の1日前になるのも、この長時間総会が由来です。当時は株主総会が終わってから有価証券報告書を財務局に提出していました(今でも多くの会社は株主総会が終わってから提出しています)。最終営業日に株主総会をやって、万が一日付をまたいでしまうと土曜日になってしまい、財務局が閉まってしまいます(もしくは7月1日になってしまい3か月以内という提出期限を徒過してしまいます)。株主総会の質疑応答を打ち切ることを認める裁判例(次回以降ご紹介します)もある現状では、1営業日余裕を持たせる必要もないのですが、大人用おむつと同様に昔の名残になります。

Author

弁護士 三浦 亮太(三浦法律事務所 パートナー)

PROFILE:2000年 弁護士登録(第二東京弁護士会所属)。2000~2018年 森・濱田松本法律事務所。2019年に三浦法律事務所を旗揚げ

この記事が気に入ったらサポートをしてみませんか?