【簡単に理解】損益計算書・貸借対照表

さっそく順番に見て行こう。

企業のお金の流れはシンプル

企業のお金の流れはとてもシンプル。

お金集め

商売で儲け

儲けをどうしたか

たった、これだけ。

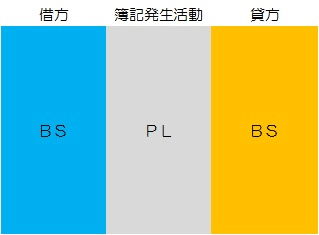

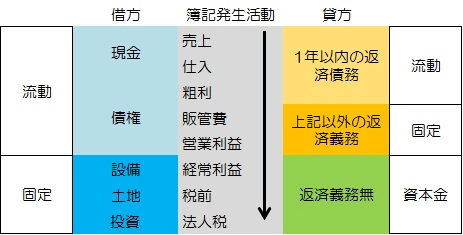

1の「お金集め」が下の図の右のオレンジ

2の「商売で儲け」が真ん中のグレー

3の「儲けをどうしたか」が左のブルー

の話し。

下記の矢印はお金の流れを示す。

さて、まず会社を作るにはお金が必要。

その「お金」について説明する。

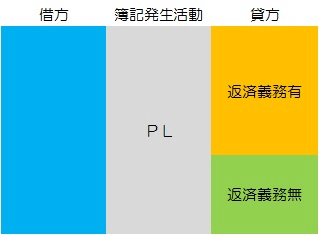

貸借対照表BS:右側 貸方

まずは資金調達

では、右のオレンジから説明する。

「貸方」「借方」という概念は、混乱するだけなので、覚えなくてよい。

右の黄色は、返済義務の有無の話し

まず、会社は、お金を集める。

返済義務の有無でオレンジかグリーンにわかれる。

オレンジは、銀行から借りる借金。

グリーンは、自分の資金であったり、株主から集めた資金だ。

次に、オレンジの返済義務の内、短期に返すものと、長期に返すものに分かれる。

それぞれ、「流動負債」、「固定負債」と呼ぶ。

以上でBSの右の話しは終わり。

損益計算書PL

集めた金で1年間商売をする

次に、集めたお金で商売をする。

これが、真ん中グレーの話し。

損益計算書(PL)と言われている。

ざっくり言えば、以下の1年間の活動内容だ。

モノを作る

売る

経費を払う

利益が残る

商売すると、基本、お金が溜まる。

貸借対照表BS:左側 借方

儲けたお金をどう使ったか?

次に、儲けたお金がどの資産に入れ替わったかが左側(ブルー)のお話だ

つまり、儲けたお金を

そのまま銀行に入れておけば「現金や預金」。

機械を買ったら「設備」

土地を買ったら「土地」

株を買ったら「有価証券」

補足

「買う」と書くとお金を消費したというイメージがするが、実際は、

現金が他の資産に姿を変えただけという認識をもってほしい。

左のブルーにも、流動と、固定という概念がある。

1年以内に、現金化できるものが「流動資産」

土地などは、なかなか売れないので「固定資産」

以上でBS左の話は終わり。

ここまで大丈夫だろうか?

安定して経営するために

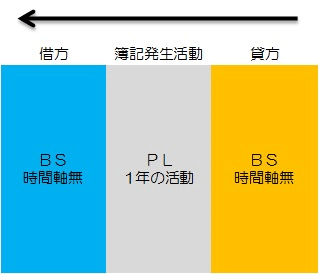

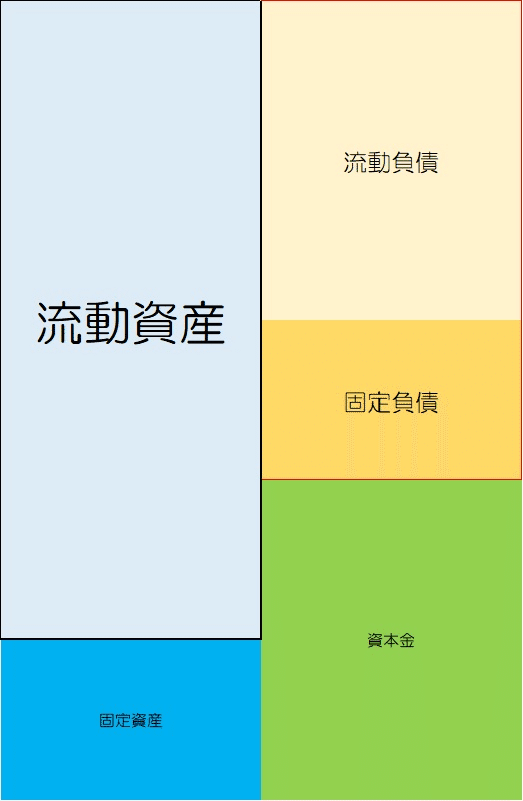

さて、左のブルーと、右のオレンジの話しをする。

いわゆる「貸借対照表」と呼ばれているものだ。

安定経営のためには、下記の図で、左の流動資産が、右の負債(流動負債と固定負債)を上回っていればよい。

「現金」されあれば、いつでも借金は返せるということだ。

「減価償却」という不思議な概念

黒字倒産しないために

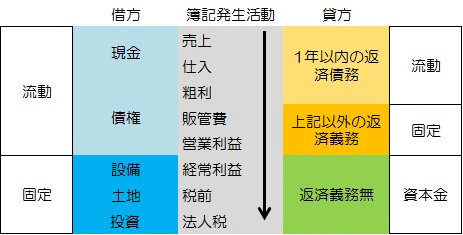

さてここで、多くの人の最大の難関、「減価償却費」という概念を説明する。

「減価償却費」は、下記表の、真ん中グレーの「販管費」の項目で出てくる。

拒絶反応が出る前に、1分で簡単に説明したい。

たとえば、儲けた粗利益で何かを購入して経費として引いて利益を小さくしたいとする。

しかし、法律は規定された以上に経費処理は認めない。

例えば、1億儲けて、1億円の設備を買っても、全額経費にならない。

これができると思っている人は多い!

たとえば、法律で、設備は10年で償却と規定されていたら、

1年目は、1億円の内、1000万しか経費として認められない。

(*計算方法にもよる)

つまり、仮に他の経費が0円だとすれば、

1億円 - 1000万(経費で認められる分)=9000万円(利益)

つまり、9000万に税金がかかる。

9000万に対する税額が仮に50%とすると、

9000万円 x 50% = 4500万円

4500万円の税金を準備しておく必要がある。

さらに予定納税があるため、さらにその半分のゆとりが必要だ。

ここで、銀行から税金分の資金を借りられなければ黒字倒産。

減価償却という不思議な概念を理解できただろうか?

減価償却をわかりにくくする誤解

土地、車、設備、有価証券等(BS左の資産たち)は、現金が姿を変えただけの価値物であるという認識欠如である。

例えば、100万の現金で100万分の設備を購入したら、お金が設備という形を変えた価値物になっただけ。「設備はお金じゃない!」とつっこみたい感覚はわかるが。

そして資産の中でも、時間と共に価値が減るものは経費として認められるというわけだ。まさに、減った価値を経費として償却できるという意味で「減価償却」。

意味がわかれば減価償却の漢字を原価償却とは間違えないだろう。

損益計算書と貸借対照表の関係

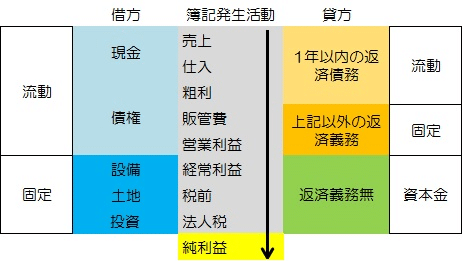

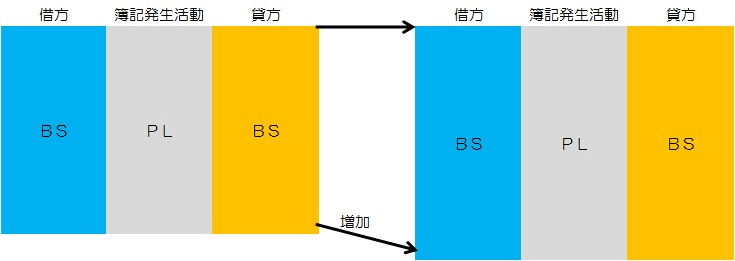

さて、1年の活動を通して、最後に純利益が残る。

下記の図では真ん中グレーの飛び出た部分。純利益だ。

この純利益は、左のブルーの「現金」の増減として現れる。

図では都合上、現金と純利益を分けて書いてあるが現金に含まれている。

その増減は、右の「資本金」(利益余剰金)で帳尻が合わさる。

1年目の会社と2年目の会社では、大きさが変わる事が理解できたであろうか。

まるで、ご飯を食べて成長する子供のようである。

利益を出せば基本的にBSは大きくなる。損を出せば小さくなる。

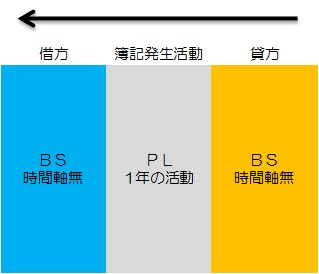

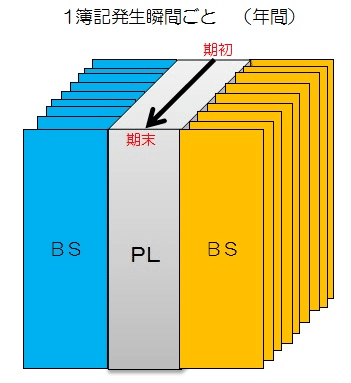

以上の流れを時系列で説明すると下のイメージになる。

イラストでは分かりずらいが、1枚ごとBSは違う大きさになる。

損益計算書(PL)は、1年間の稼ぐ力を表す。

貸借対照表(BS)は、1仕訳伝票発生ごとの会社のお金の状態を示す。

キャッシュフロー

現金は、次の3つから得られる。

営業活動

投資活動

財務活動

すなわち、

製品サービスを売って、実際に現金をもらい

投資で実際に現金を得て

銀行からお金を実際に借りる

要は現金が大事ってこと。

簿記について

ところで、PLとBSは何から作られるか?

仕訳伝票からである。

仕訳伝票が無ければPLとBSは作れない。

では、仕訳伝票を書く時とは?

PLとBSに変化があった時。すなわち下記の表に変化があった時。

仕訳が発生する5つの項目

つっこみどころもあると思うが、決算書が苦手な方の理解を促進できたなら、これ幸いである。

この記事が気に入ったらサポートをしてみませんか?