同じ業界から他社を見る_リアルゲイト24年9月期2Q決算

今日(2024/04/24)、リアルゲイト社の決算発表ありました。

で、IRを見るとP.2からこんなメッセージが出ています。

格好いいビジョンですですね。

注目すべきはここです。半期終わってすでに通期予算を達成しています。

上振れの要因は、2棟の物件の売却益です。

一方で、売却後はML(マスターリース)契約を締結し、ストック収入を得るように進めています。

そもそもPM会社としてリーシングからスタートした同社は、業績が安定し、物件が買えるようになったので、

設計・施工が取れなくても、キャピタルゲインを取りに行き、

且つML収入を得るモデルを注力している様子です。

ここには出ていないですが、この進め方によって、数十億円の棚卸資産を融資を受けながら(=金利を払う)のビジネスではなく、オフバラして且つストックフィーを稼ぐモデルなのでリスクヘッジもできます。

ML契約を継続するのには、テナントをしっかり高値でつける能力が必要ですが、情報サービス業≒おそらくITのスタートアップ企業を顧客に抱え、彼らは与信がないので通常オフィスが借りられないところを高めに且つ登記でき要るシェアスペースを貸し出すモデルを考え付いたんだと思います。

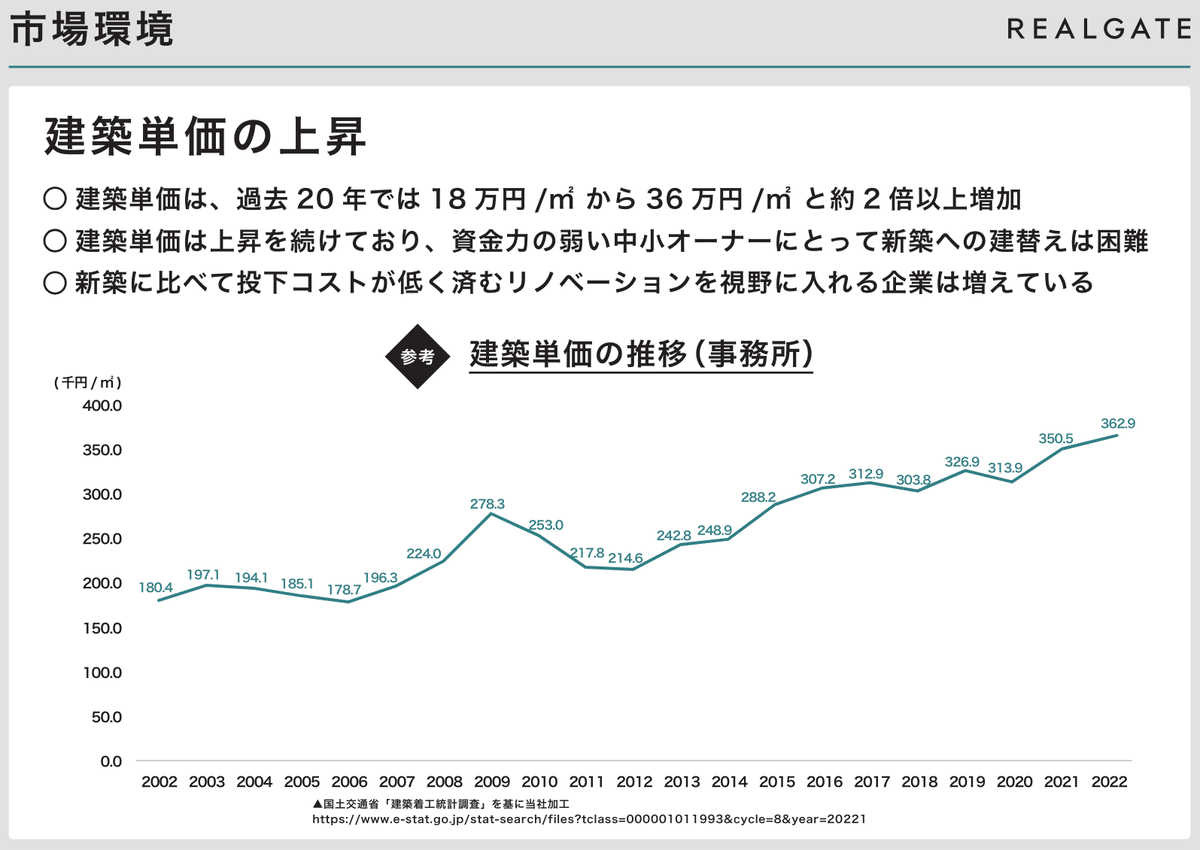

今後ですが、新築マンションに限らずビルも建築コストが上がり、供給が多くなっていくとは言えない(むしろ減る)、築古ビルを買ってリノベーションしてという業者の増加や参入が増えてきます。

競争が激しくなるなかで仕入れをするためには、

①安く買う

②高く買っても賃料など収入を多く上昇させる

ことが必要です。

①は売主との関係性の強さが問われますので、人海戦術とか寝技が要求されます。土地仕入れをする営業さんは毎日オーナー様のところに訪問するなんて話もありますよね。

②は魅力的な賃貸スペースを作れるかが要求されます。シェアオフィスやコワーキングスペースなど相当普及しましたので、マッチングするオフィスだけでは差別化はできず、売上が上がるとか採用率や離職率が好転するとか具体的な課題解決が見えるスペースづくりが必要になると思います。

いずれもIR資料で簡単に表現できるものではありませんが、うまく表せないと株価も上がらないですし、投資家も判断材料が足りないとなります。表現面での工夫は必要なんでしょうね。

この記事が気に入ったらサポートをしてみませんか?