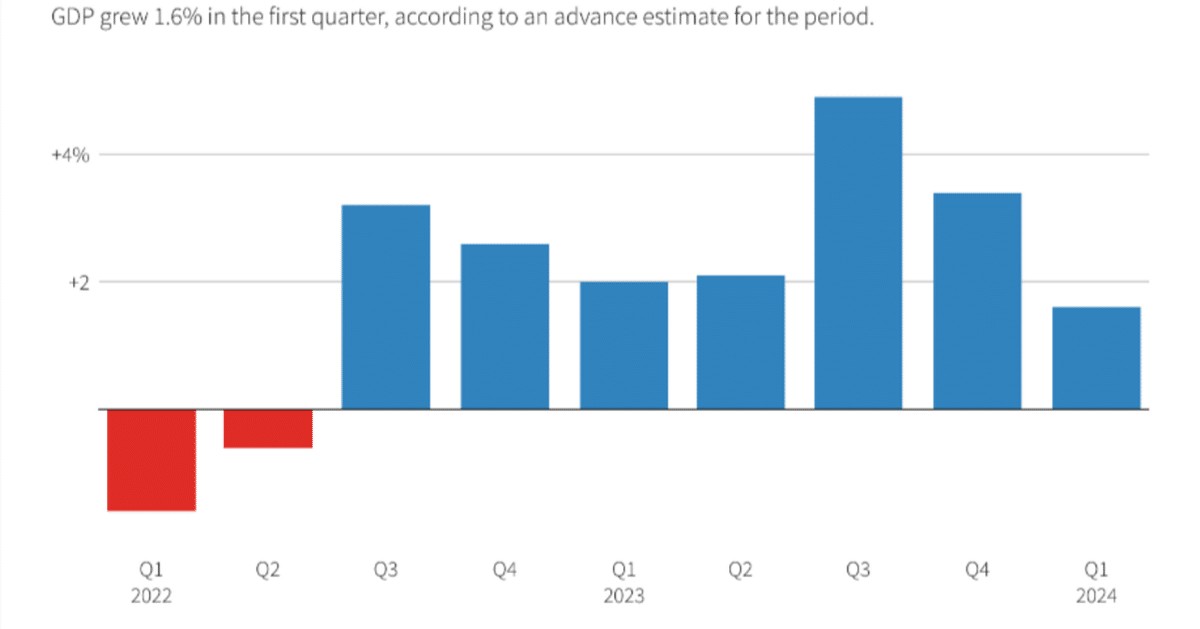

米国の1-3月期実質GDP減速

米国商務省が発表した2024年第一四半期の実質GDP成長率(速報値)は、前期比年率1.6%となり、市場予想(2.5%)を大きく下回りました。需要項目別にみると、内需では個人消費支出(PCE)が前期比年率2.5%増となり、前期(3.3%増)から鈍化しました。財消費(0.4%減)がマイナスに転じたのに対して、サービス消費(4.0%増)は引き続き堅調でした。

内訳では、財では自動車(9.0%減)、レクリエーショングッズ(1.5%減)、ガソリン(10.9%減)などが主な押し下げ要因でした。サービスでは、フードサービス(2.0%減)以外の項目はすべてプラスでした。1-2月はインフレが実質可処分所得や財消費などにも影響を及ぼしていましたが、第一四半期の食品・エネルギーを除くPCEデフレーターが前期比年率で3.7%(前期2.0%)と大きく伸びており、インフレが個人消費の押し下げ要因になった可能性があります。

住宅投資は、戸建てを中心に伸びを示し、前期比年率13.9%増と3期連続でプラスとなりました。ただし、集合住宅については2期連続でマイナスになるなど一服感がみられます。

外需では、輸出が前期比年率0.9%増、輸入は7.2%増とともにプラスになりました。輸入の寄与が輸出の寄与を上回った結果、純輸出の寄与度は0.9ポイントのマイナスとなり、GDP構成項目の中で最大の押し下げ要因となりました。輸入の内訳では、財が6.8%増、サービスが9.0%増と財の寄与度が大きく、中でも資本財が輸入の伸びの半分弱を占めています。コンピュータや産業用機器など産業向けの輸入が大きく寄与し、設備投資における機器の伸びと整合的な結果となっています。

成長率は市場予想を下回ったものの、最大の推し下げ要因となっている輸入増は設備投資に関連したものとみられ、GDPは数字ほど減速しているわけではありません。しかし、消費は依然として強めの数字であるものの、インフレの影響を感じさせる内容なので注意を要します。インフレに伴い、裁量的支出の落ち込みやコストを消費者に転嫁できない企業の経営圧迫などが指摘されており、この傾向が続けば高金利の継続とあいまって、消費や雇用は減速していく可能性が高いです。その意味で物価動向が左右するカギとなりそうです。

3月の個人消費支出(PCE)価格指数は、前月比0.3%上昇でエコノミスト予想と一致しました。前年比は2.7%上昇でエコノミスト予想の2.6%を上回りました。コア指数は前年比2.8%上昇しました。

FRB当局者が「スーパーコア」として注目する住宅・エネルギーを除くPCEサービス上昇率は前月比0.4%上昇、2月の0.2%上昇から伸び率が加速しました。サービス価格の上昇率は0.4%と2月の0.3%から上昇が加速しました。家賃を含む住宅・光熱費が0.5%上昇したことが寄与しました。賃貸住宅の供給が増加し、賃貸需要は減少しているものの、家賃は高止まりで推移しています。消費者物価指数の3割を占める住居費ですが、高止まりしています。新規引っ越しに特化した新規入居家賃指数は3四半期先行している指標と言われていますが、減速しています。その意味でも消費者物価指数の家賃動向に注目です。

エコノミストは、家賃の下落が今年のある時点からPCEにも現れ始めると予想しています。運輸サービス価格は1.6%上昇、金融サービス・保険は0.5%上昇しました。インフレ調整後の個人消費支出は前月比0.5%増でした。

インフレが高水準にあり、これが今年の新常態であるのであれば、市場はFRBによる利下げ期待を乗り越える必要があるかもしれません。

この記事が気に入ったらサポートをしてみませんか?