貸借対照表のあれこれ

※MUPアウトプット※

本日は前回の損益計算書の続きで貸借対照表についてです。

簡単なおさらい

貸借対照表とは、、、

一時点の財政状態の指標でしたね。

①期末時点で会社に存在する財産の状態を表す。

②会社の資金の調達と運用の状況を表す。

この表を確認することで上記の指標を確認することができます。

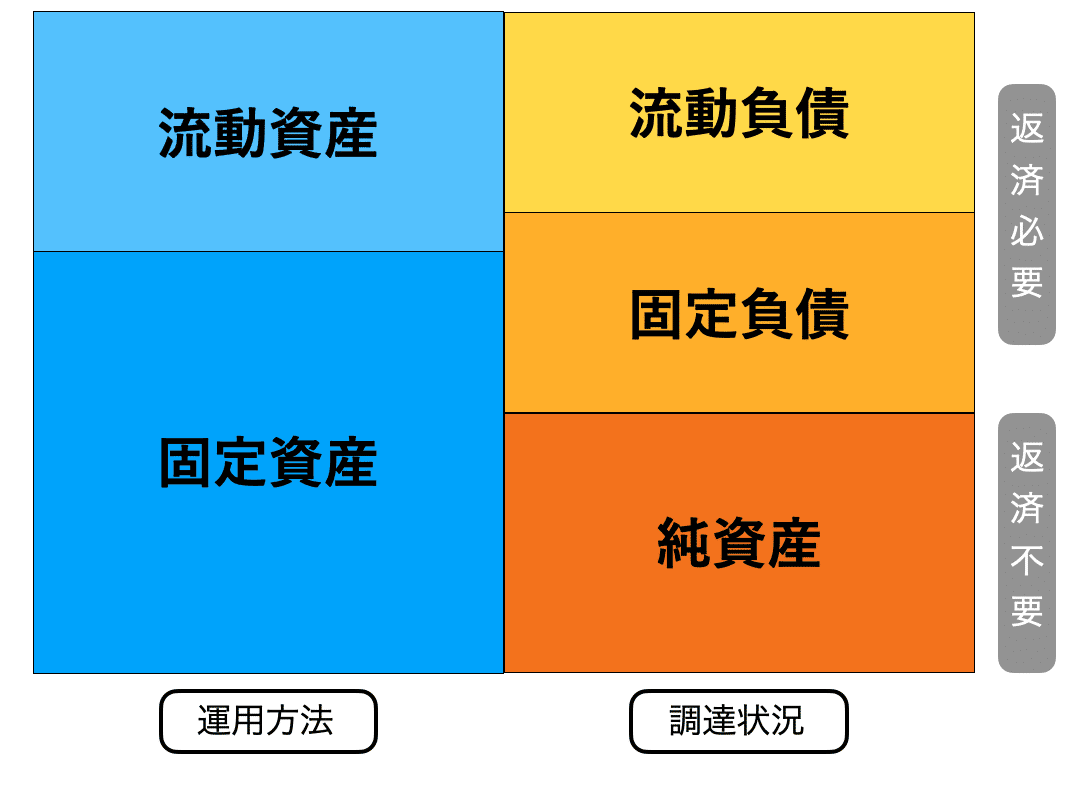

図の右の部分で会社は資金をどのように調達し、左の部分で調達した資金をどのように運用したかが分かるようになっています。

そして右側の調達方法は2種類あり基本的に返済が必要な「負債(借入金等)」と返済が不要な「純資産(内部留保等)」に分かれます。

※内部留保とは、、、会社の利益から税金、配当、役員報酬などの社外流出分を差し引いたお金のこと

これらをそれぞれ、、

「負債」→他人資本

「純資産」→自己資本

と呼びます・

貸借対照表の構成

では、貸借対照表を細かく見ていきましょう。

先ほどの図をさらに細分化すると以下のようになります。

資産が固定資産(1年以内に現金化できない)と流動資産(1年以内に現金化可能)へ

負債が固定負債(1年以内に返済必要)と流動負債(1年以内に返済しない)へ

細分化できました。

固定資産→建物、乗り物、備品等

流動資産→現金、売掛金、在庫

固定負債→社債、長期借入金

流動負債→買掛金、短期借入金

そして、固定資産についてはさらに細分化できます。

有形固定資産→工場、機械、乗り物

無形固定資産→ソフトウェア、知的財産権

投資・その他の資産→投資有価証券、敷金

これらのように貸借対照表の構成を細かく理解することで、より会社の状態がつかめますね。

どこを見ればいいのか

貸借対照表に様々な要素が含まれていることはわかりました。

では、いったいどの指標を見てどのように判断すればいいのでしょうか。

比較的有名な指標をご紹介します。

まずは、自己資本比率です。

これは冒頭で出てきた自己資本の比率を表すものです。

この比率を見ることでその企業が堅実な企業かチャレンジングな企業かが分かります。

自己資本比率が高い会社というのは借金が少ない会社ということです。それだけ堅実ということですね。

対して、自己資本比率が低く、他人資本の比率が高い会社はチャレンジングな会社と言えます。

どちらがいいというわけではないですが、例えば、自己資本比率は低く莫大な資金を借りていたとしてもそれを投資に回し、莫大な売上、利益を上げている会社は成長していくでしょう。

一方、自己資本比率は高いものの、年々売上が減少していれば、その経営が良いとは言い難いでしょう。

この自己資本比率は有名な指標です。

あとは、流動比率という指標もあります。

これは流動資産÷流動負債×100で算出できます。

この比率を見ることで会社の短期的な財務の安全性を見ることができます。

どちらも”流動”が付いているので1年以内に現金化でき、1年以内に返済しなければいけないものになります。

例えば、流動資産より流動負債の方が大きい場合、安全な財務状況とは言えないでしょう。

通常指標では、200%程が望ましいとされていますが、日本では信用情報が発達しているため、150%程でも良いとされています(売掛金の未回収リスクが少ないため)

他にも見るべきところはたくさんあります。

そして立場(経営者・銀行・投資家)によって見るポイントも変わってくるので、どの立場であればどこを見るのかしっかり学んでいきましょう。

この記事が気に入ったらサポートをしてみませんか?