番外:積み立て投資との付き合い方

このnoteは、

株についてまったく興味を持っていなかった底辺漫画家が

FIRE(経済的に自立した早期退職)という言葉を知って

株投資に手を出していく過程を綴ったものです。

今回は、第4話と5話のちょっとした補足となります。

⇒【第4話】最強!ドルコスト平均法https://note.com/mei_mei_kb/n/na9700b314935

⇒【第5話】単利と複利~利子について~https://note.com/mei_mei_kb/n/nf1ff9140f081

◆積み立てNISAとは?まとめ

基本的に定額で、コツコツと長期投資をして

投資信託を買い続け

資産を増やそうね専門口座

「NISA」と「積み立てNISA」の違いはこちらでざっくり解説しています。

値段とか期間とか、買えるものとかが違います。

⇒【第2話】NISAって?

https://note.com/mei_mei_kb/n/ncfb75a537a4b

積み立てNISA口座では「積み立て」の設定が出来るので、

最初に自分の決めた金額を入力しておくと、

毎月(もしくは毎日、毎週)その金額を自動で購入してくれるシステムが

備わっています。

1年で合計40万円まで購入出来ますので

÷12か月とすれば、毎月3万3333円まで、積み立て設定が出来ます。

※細かい数字やシステムは、証券会社によって異なります。

(1円単位は設定できない・など)

以下をご参照ください。

イレギュラーなボーナス設定なんかもあります。

楽天証券◆つみたてNISA入門講座

https://www.rakuten-sec.co.jp/nisa/tsumitate/learn.html

SBI証券◆つみたてNISAの設定で1回の設定金額に上限はありますか?

https://faq.sbisec.co.jp/answer/5eec6891144d40001145df7e

みずほ銀行◆つみたてNISAの毎月の積立額に上限はありますか?https://faq.mizuho-sc.com/faq/show/2712?category_id=83&site_domain=default

基本的に、ほったらかしでOK♪という積み立てNISAですが

完全に放置も良くないので、

私が「真似したい!」と思った積み立て運用法をご紹介したいと思います。

第1話投稿でも紹介させていただいた、こちらの本から。

※この筆者の積み立て運用口座は、購入額上限のあるNISAではありません。

この当時、まだNISA制度はなかったようです。

(それに、結局ぶっこむ金額ももっともっと大きいので…)

それでも、投資信託のチェック方法などがとても参考になったので、

ご紹介させていただきます。

◆投資信託との向き合い方

--------------------------------

・買うときのルール

--------------------------------

⇒月に1度、10分だけ株と向き合う

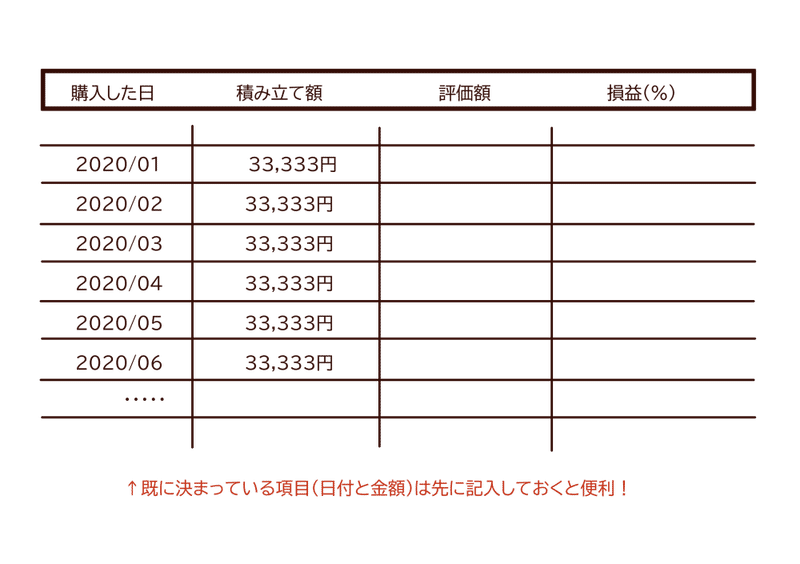

・運用実績をエクセルに記録する

記入するのは

・毎月の積み立て額 …定額で毎月入金している金額

・評価額 …元本+損益で、今いくらになっているか?

・損益 …元本から、今何%増えている(もしくは減ってる)か?

このたった3つだけです。これを書くだけです。

もちろん、エクセルではなくリアルノートや手帳でもOKです。

実際に図にしてみると、こんな感じです。

このような表に、月に一度記録をします。

月頭とか、月末とか、給料日とか、毎月決まった日が良いと思います。

私は月頭(毎月のついたち)にしようと思っています。

エクセルも苦手なので、手帳に記入するつもりです。

-------------------------

・売るときのルール

-------------------------

⇒売却のルールを決める

・ルールが適応されるタイミングが来たら、思い切って全部売却する。

NISA口座は、「長期コツコツ」運用が基本です。

なのに、売っても良いの?ずっと持っておくべきなんじゃないの?

と思われるかもしれませんが

その点にも、ちゃんと理由があります。

あとで詳しく説明しますね。

筆者の立てた売却のルールは、

<< 損益がプラス20%になったとき >>

これは先ほどの図にもあった

「損益」の項目の数字のことです。

この数字、どこで調べれば良いの?というと

自分が持っている証券会社の口座にログインし、

現在所有している株の情報ページ(ポートフォリオなど)を見てみてください。いつでも見れます。

こういうページとか、こういうページとかに書いてあります!

グラフが右肩上がりに育っていると、

評価損益は少しずつプラス(+)になっていきます^^

それまでに投入した資金(元本)に対して

今、どのくらいプラス(もしくはマイナス)になっているかを

数字で表しています。

【例…】購入額(元本)100万円

損益+10% であれば、

=評価額は110万円ということです

もし+50%であれば、=150万円

+100%!であれば、=200万円(2倍!)ですね。

で、この損益(%)が

「+20%」になったら、思い切って全部売却する!

全部です!!!

景気が良ければ、この先いくらでも+30%、+40%…と

成長する可能性はあるのですが

あえて20%で売却してしまう理由は、以下の2つです。

★成功体験を積むため

やはりコツコツ積み立てをしていて、

利益が出た!と実感出来るのは、嬉しいものです。

初心者だとなおさらです。喜びもひとしおです。

なので、+20%の利益が出たら、思い切って利益を確定してしまい

「お金を増やせた」という「成功体験を積むこと」。

これはこの先のモチベーションを維持するためにも、大事ですね^^

★そうそう上手く+100%になんてならないってこと

景気が上向きだと

順調に右肩上がりで+益は増えていきますが

やはり、いつまで順調とは限りません。

もし、+80%まで行っていた損益が

次の日急に落ちまくっていたーーーーー

なんてことも普通にめちゃくちゃあり得ます(コロナショックの時など)

こんな時に、いちいち気落ちしていたら心臓が持ちません。

日々の生活にも支障が出てしまうでしょう。ええ、きっと引きずります。

以上、二つの理由から

「売却のタイミングは「+20%」と決めておく」

「そして、これを順守する」

ルールを決めたら

これだけを守って⇒記録をつけ⇒コツコツ投資を続けます。

もし+18~19%を前後している時には、

20%には到達していないので、そのままほったらかしでOKです。

ルールは「20%に到達したら」なので、

ここの数字はきっちり守った方がいいです。

何故かというと、

ルールを決めてそれに従うことは、精神的にもかなり楽になるからです。

判断を「気持ち」ではなく、「数字」で決めておくことで

無用な期待や後悔をせずに済みます。

メンタルって、結構体にも影響してきてしまうと思うので

一度決めたルールを、機械のようにただ守っておけば、

少なくとも大きく失敗することはないと思います。

そしてもし、

損益が+20%に到達し(おめでとうございます!)

ルールに従い売却して、利益を出せたら

次はどうすればいいの?というと

⇒売却後の積み立て~Re;ルール

またイチからコツコツ積み立て購入を始めます。

積み立て額をすべて売却して、

まっさらになってしまった口座…

再び、積み立て設定をし、毎月のコツコツ投資を再開します。

そして、また+20%になったら、売却して、その繰り返し。

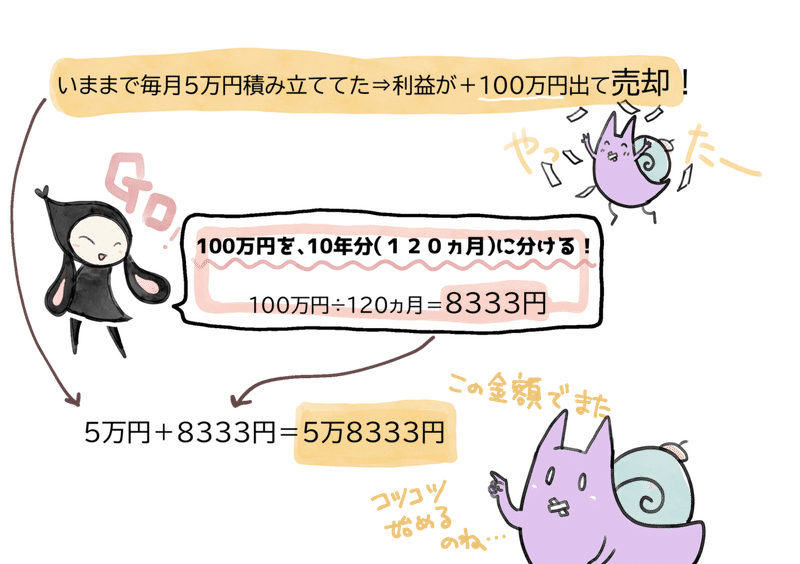

ただし、ここで「売却した利益」は再投資に回します。

第5話投稿で解説した、「複利」ルールの発動ですね。

⇒ https://note.com/mei_mei_kb/n/nf1ff9140f081

売却して増えたお金は、10年分に分けて毎月の積み立て額に上乗せする

ちょっとややこしいかもしれませんが、

図で説明すると、以下のようなルールになります。

(例)

注意※積み立てNISA(毎月33333円まで)や

NISA(毎月50000円まで)では、上の数字は大きすぎるので

毎月5万8333円×12か月は積み立てられません…

↑は別の口座(特定口座・一般口座)での例です。

筆者は2007年、

ちょうどリーマンショックの頃から投資を始めたそうなので

投資を始めていきなりすぐに、マイナスのフェーズに入ったそうです^^;

普通だったら、怖くてこれ以上積み立て投資なんてできなくなりそうです。

でも、後々きっと景気は回復すると

過去のデータなどを勉強し、理解してさえいれば

不景気はむしろワクワクする時期だそうで(…)

ドルコスト平均法を発動し、じっくり積み立てを続けて

結果的に、景気が回復し損益が+240%(!!!!)までいったときに

利益を確定して、売却したそうです。

※この時は、それまでの損益がマイナス続きだったので

景気が回復してきて、+20%になっても、もう少し持ち続けて

240%まで保持していたそうです。

この辺りは、20%ルールを順守するか、例外として持ち続けるかは

その人の生活状況などにもよると思いますので

その時の自分と対話して決めるのが良いようです。

まとめ。

以下、ルールをまとめます。

-----------------------

◆買うときのルール

⇒月に1度、10分だけ株と向き合う

・運用実績を記録する

(積立額/評価額/損益)

◆売るときのルール

⇒損益が+20%になったら全部売却

⇒利益を10年分に分けて、毎月の積立額に上乗せする

-----------------------

やることといえば、たったこれだけです。

今自分が投資で何をしているのか・を理解さえしておけば、

実際やるべき作業はほとんどありません。チェックをするくらいです。

なので、投資って

理解(勉強)さえしておけば、誰でも簡単に手が出せるものなんですね。

それでも、理解していないと、怖いから

手を出せないで、むしろ倦厭している人もいる…(以前の私のことです)

実際に、私も投資信託を買ってみましたが

本当にびっくりするくらい簡単で、しかもたった数日で額が増えているので

「知らない」のは本当にもったいないなと思いました。

もちろん、仕組みを理解した上で

やる/やらないを選択するのは、その人の自由です!

それでも

「選択肢を増やす」という意味でも

この素人noteがほんの少しでも、投資について学ぶきっかけになっていたら嬉しいです。

もしサポートを頂けましたら、その分は株投資に使わせていただきます^^