事務所note:連日報道されるNISA制度の改正のまとめ

ここ連日、防衛費と宗教団体とNISA関連の報道が絶えないですね。

いつも事務所noteをご覧頂き、ありがとうございます。

名古屋と札幌で活動している、独立系ファイナンシャルプランナーのおさかべです。

私の自己紹介になります。

今回は「事務所note:連日報道されるNISA制度の改正のまとめ」について、お話しします。

今回の記事が面白いと思ったら、スキとフォローして頂けますと嬉しいです。

役に立ちそうと思ったら、サポートして頂けますと大変嬉しいです。

2024年から始まる「新しいNISA制度」とは

今までのNISA制度とここが変わります

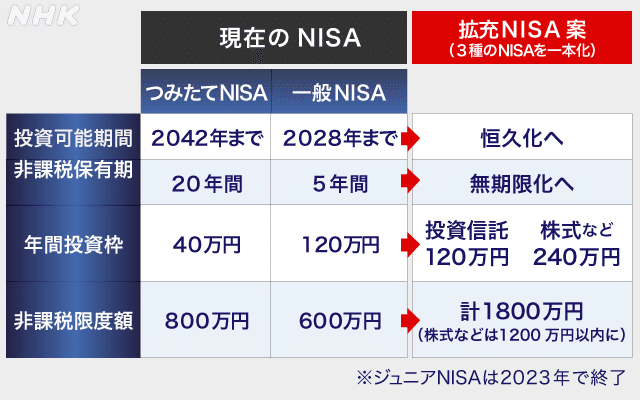

そもそも、NISA制度とは、投資で得られた運用益を非課税で受け取ることができる制度になります。

現在のNISAは2種類あり、年間120万円を上限に株式やETF等に5年間非課税で運用できる「一般NISA」。

年間40万円を上限に金融庁に届け出た一定の条件を満たした投資信託に、20年間非課税で運用できる「つみたてNISA」があります。

※現在は、この他に20歳未満の人を対象にした「ジュニアNISA」がありますが、2023年末に終了します。

これが2024年以降は、以下のような変更が行われる予定です。

①非課税で運用できる期間が恒久化へ

②「一般NISA」と「つみたてNISA」は、「成長投資枠(仮称)」と「つみたて型」として同時に投資可能に

③年間の投資上限を「成長投資枠」は240万円(生涯投資上限額1200万円)

「つみたて」は120万円(生涯投資上限額1800万円)

④制度への申込みは18歳から

これまでよりも、投資枠が2〜3倍に増えて、非課税期間が恒久化されたことが印象的ですね。

新NISA制度に対する、おさかべの考察

投資家には追い風ですが、日本全体で見ると懸念も

この制度改正は、政府の2023年度税制改正で審議されます。

まだ、日追いで情報が出てきている段階なので、15日までは断定的なことは言えませんが、現段階での新NISA制度についてコメントさせて頂きます。

①投資枠の拡大は良いことですが、投資ファンドの本数と内容もより充実させて欲しい

こちらについての情報は、まだ入ってこないですね。

eMAXIS(イーマクシス)シリーズのように、手数料が安く、リターンも大きい投資信託をもっと増やして欲しい。

海外では、もっとあったりするので。

日本人が投資をせっかく始めても、市場にカモられては意味がないです。

②投資枠の拡大により、これまでより貧富の格差が拡大する恐れがある

私のお客様でも、「投資に興味はあるけど、お金が…」と言われる方は一定数いらっしゃいます。

現状でも、非正規雇用やシングルマザーの方を中心に、収入格差が開いてきています。

投資ができる人間とできない人間で、時間が経てば経つほど、将来の金融資産の差が拡がる恐れがあります。

③日本人全体の金融教育が追い付いていない

今回の改正で投資熱に煽られる形で、よくわからないまま市場に参入するのは一番危険です。

SNSでも情報が沢山ありますが、無料ですし、失敗しても彼らが責任を取ってくれるわけではありません。

金融庁には、高校だけでなく、会社や専門学校などを通じた金融教育の充実をお願いしたいです。

そして、その講師に、金融機関の営業マンを使うことも辞めるよう強く言いたいです。

今のままでは、金融知識とお金と経験がある者がますます富み、そうでないものはカモられるという構図になりかねません。

おまけ:NISA制度のマメ知識

知らない方が多いですが、積み立てNISA口座は相続が出来ません。

銀行預金は、相続した時に、そのまま相続するか現金に換金するかを選べます。

利率の高い定期預金の場合は、そのままの利率で相続する事がお得です。

積み立てNISAの場合は、口座を引き継げないので、相続した段階で自動的に損益が計算されます。

この時に、株価などが下がっていたら、最悪ですよね。

こちらの記事も、参考になります。

そういったNISAのメリット、デメリットを考慮しながら、余剰資産で投資を行う事を行って頂きたいです。

間違っても、財産すべてを積み立てNISAに突っ込むなどということはしないでください。

入口だけでなく、出口戦略も大切になります。

こちらの記事も参考になります。

まとめ

連日報道される新NISA制度

新NISA制度では、投資枠が倍以上に拡大。しかし課題も。

新NISA制度に対するおさかべの考察

NISAのマメ知識

個別相談については、サービスにもよりますが、14,700円(税込)からになります。

当事務所のアドバイスは、市場への客観的な視点。そして、投資初心者の方でもお金の安定的な運用を行えることが特徴になります。

個別相談・セミナー・取材等の依頼は、こちらからお願い致します。

お問い合わせはこちら

SNSもやってます

当事務所の場所はこちら

最後までご覧頂き、ありがとうございました。

*投資は自己責任でお願い致します

この記事が参加している募集

サポートありがとうございます。あなたのサポートのおかげで、記事を毎週更新できています。