メルカリ経営陣の視点で考える転換社債(2021年6月発表ユーロ円CB)の考察

上場ベンチャーの攻めのファイナンスを支援しているグロース・キャピタル代表の嶺井です。

先週、6/28(月)にメルカリからユーロ円建転換社債(以後、ユーロ円CB)発行が発表されました。

上場ベンチャーのCB発行は珍しいこともあり、複数の方からその背景や見解を問い合わせ頂いたので、メルカリ経営陣の視点でどのようなリスク・ベネフィットを考え、意思決定したのか想像して、まとめてみたいと思います。

※お忙しい方は下記ハイライト3か所をご覧ください

・本CBでの増益効果は10億円以上

→目次『本CBの「リスク・ベネフィット」』に記載

・経営陣の意思決定の背景

→目次『メルカリ経営陣の本CB意思決定の背景(推測)』に記載

・ヘッジファンドのCB投資手法

→目次『CBに投資する投資家はどういう人たちで、どう収益を上げているのか?』に記載

メルカリ 2021年6月28日発表 ユーロ円CB概要

まず案件の概要から見ていきましょう。

5年、7年満期のそれぞれ250億円ずつ計2本のユーロ円CBを発行し、合計約500億円の調達を発表しています。その資金使途については下記の内容です(発行時リリースから転載)

【調達資金の使途】

2022 年6月までに返済期日が到来する借入金の返済に約 250 億円を充当し、長期的な投資を見据えた財務基盤の強化を目指す予定であります。

残額については投資効果を検証した上で、市場環境、競争環境等に鑑みた最適な投資配分により以下を予定しております。

・メルカリ US におけるプロダクト開発のための人材採用及び今後の事業拡大に向けたマーケティング費用等に約 100 億円

・メルペイにおけるサービス拡大に伴う主として与信事業における運転資金等に約 100 億円

・新たな事業機会創出に向けた投資資金として約 50 億円

要約すると250億円は借入の返済、残り250億円は成長投資に使うということです。

”ユーロ円CB”というと『「ユーロ」ってことは欧州の通貨?それなのに「円」ってどういうこと?』と混乱される方も多いと思いますが、ここでいう"ユーロ"とは欧州の通貨のことではなく、金融用語で「海外で自国通貨や自国通貨建ての債券などを取引する市場(=ユーロ市場)」のことを指しています。

つまり今回の”ユーロ円CB”とは日本国外でCBを発行し、円資金を調達するということです。

日本国内は間接金融(銀行融資)が強く、CBのマーケットが大きくないこともあり、今回のメルカリ同様、CBを発行する場合は”ユーロ円”の形で発行されることが多いです。

※海外ではCB専門の投資家や、CBのワラント(=新株予約権)部分に着目して投資するヘッジファンドなどCBに関する投資家層は厚いです。こちらは本記事の後半でご紹介します

本CBの「リスク・ベネフィット」

それでは話題を戻し、メルカリ経営陣の視点で本CBのリスク・ベネフィットを考えてみたいと思います。まずベネフィットから

ベネフィット

・株価のボラティリティ(& 投資家需要)を活用し、利息負担を抑制

・成長投資資金をdebt性資金で調達

・一気に希薄化が起きることを避けられる

やはり最大のベネフィットは金利負担を抑えられる点です。今回のCBは「利息なし」という条件になっています。

※各CBの条件は本記事の下部に掲載しました。関心ある方はご覧ください

メルカリ株のボラティリティによって生まれる、CBについているワラントの価値(=オプションバリュー)によって、利息負担のないCB発行を実現しています。

冒頭で紹介した資金使途の、借り換え250億円部分だけでも年1億円以上のコスト抑制効果が出ていると推測されます(有報に基づくメルカリの借入金利 約0.4%+調達時コストから推定)。

投資家から黒字基調を期待される中で、今回500億円の調達により、満期までに10億円以上のコスト圧縮(増益効果)を本CBによって実現しているとも言えるでしょう。

今回、株への転換がしづらい行使条件(いわゆる転換抑制型)になっています。そのことからも調達コストの低いdebtとして本CBを選んだのではないかと推察されます。

※主な行使条件は「各四半期最後の20連続取引日において転換価額の130%である12,149円(6/28終値は6,030円)を超えた場合に限って行使可能という条件」

※メルカリの本CBのように転換が抑制されているものだけでなく、2019年11月にラクスルが発行したユーロ円CBのように転換促進型のCBもあります

(参考)https://ssl4.eir-parts.net/doc/4384/tdnet/1770589/00.pdf

リスク

・行使可能株価(転換価額9,346円×130%=12,149円)に到達しない場合、転換が行われず返済負担が発生

一方、リスクについてはとてもシンプルです。

今回アップ率(=条件決定時の参照株価と転換価額の差)が54.99%と高く、また行使条件も厳しいので、転換が進まない可能性があります。

そのため、満期時に返済負担が発生し、改めて資金手当てが必要になるというリスクがあります。ただこれはリスクと表現するほどでもなく、メルカリ経営陣としては当然織り込み済みだと思います。

メルカリ経営陣の本CB意思決定の背景(推測)

ここからは資金ニーズがある中で、メルカリ経営陣でどのような議論を経て本CBが選ばれたのか推測してみたいと思います(あくまで推測ですが、大きくは外してはいないと思います)

1.転換価格9,346円水準であれば公募増資(エクイティファイナンス)はOK。ただ現在の株価水準(6,000円前後)では避けたい

2.現在の株価水準ではエクイティファイナンスは行わないため、デットファイナンスが選択肢になるが、借入の金利負担は抑えたい

3.自社の株価のボラティリティ、海外の投資家需要を活用し、上記2つのポイントを解決する方法としてCBを選択

このような選定ではないかと思います。

メルカリはチャンスがあれば赤字も厭わず成長投資を続けているフェーズ(めちゃくちゃ応援してます!)ではあるので、もしかすると上記2の部分で、借入を今以上に行うには、より高い金利負担が必要、もしくは同じ金利で本CBのような5年や7年という長期で借りるのは難しいという話もあったのかもしれません。

また、2020年9月発行のストックオプションの行使条件の一つに「5営業日連続で時価総額1兆円を超過すること」としているので、1兆円より低いところでは増資は避けたかったということもあるかもしれません(時価総額1兆円水準である株価6千円台と本CBの転換価額の9,346円はだいぶ離れているので、SOの行使条件なんて全く気にされていない可能性も十分ありますが)

(参考)2020年9月25日 ストック・オプションの発行に関するお知らせ

https://pdf.irpocket.com/C4385/YDKb/ZaAE/eeVf.pdf

CBに投資する投資家はどういう人たちで、どう収益を上げているのか?

ここまではメルカリの経営陣の視点で分析をしてきました。ここからはそのCBを買ってくれる投資家について紐解いてみましょう。

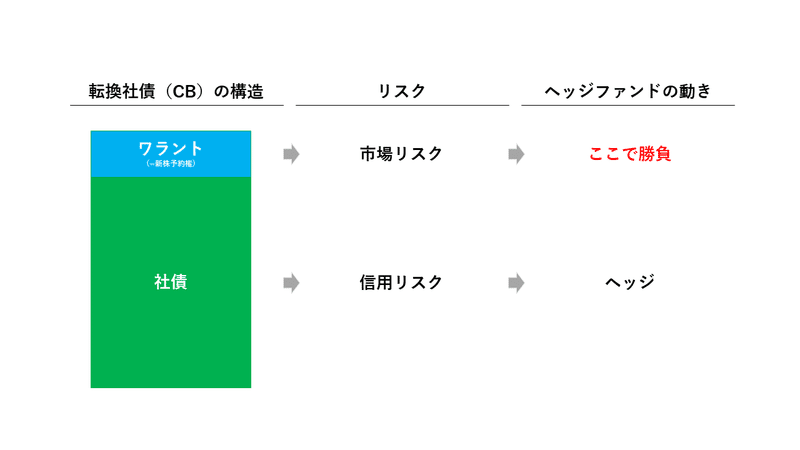

一般的に、CBに投資する投資家は「CB投資家」と「ヘッジファンド」に分けることができます。

CB投資家

CBの理論価値(=パリティ価格)に基づき売り買いをする投資家。CBを買ってセカンダリで売買。満期まで保有することもある

ヘッジファンド

CBの信用リスク部分は外し、市場リスク(ワラント)部分で収益を狙う

「CB投資家」のトレーディングは皆さんが一般的に想像する株のトレーディングに近いものです。CBの売り買いを通じて収益を目指します。

一方で「ヘッジファンド」が如何にCBで収益を上げているかは知られておらず、ベールに包まれていると思います。少しマニアアックな話も含みますが、ヘッジファンドがどのようにCBを通じて収益を上げているかご紹介します。

CBは「信用リスク(=社債部分)」と「市場リスク(=ワラント部分)」に分けることができます。

「信用リスク」とは、取引を行う相手がちゃんと債務を履行(今回ではメルカリが社債償還)してくれるかというリスクです。

「市場リスク」とは、株価や金利、為替の市場での値動き(今回ではメルカリ株の値動き)のリスクです。

ヘッジファンドはこの信用リスク部分はCB購入時にCDS(企業の信用リスクを売買するデリバティブ商品)や、銀行とのスワップ取引などでヘッジします。

そうして発行体が万が一(CBの)社債の償還ができなくなっても、ヘッジしているので影響はなく、後は株価の値動き、つまり市場リスク(CBについているワラント)部分で勝負をするのがヘッジファンドの収益の狙い方です。

市場リスク部分での勝負の仕方はワラント保有により、メルカリ株が値上がりした際に収益を確保できるというシンプルな手法や、デルタヘッジという手法を使い、メルカリ株の空売りと組み合わせることでメルカリ株の市場リスク自体もヘッジし、「メルカリ株の値動き(=ボラティリティ)」があれば「儲かる」、値動きがなければ「損する」という勝負をすることもあります。

日本では銀行を中心に低コストで日本企業の信用リスクをとれるプレイヤーがいるので、ヘッジファンドとして

ワラントの価値 > 信用リスクのヘッジコスト

が成り立ち、日本のCB発行を支えています。

マニアックな話もしてしまいましたが以上となります。

皆さんの参考になれば嬉しいです。

グロース・キャピタル株式会社 代表取締役 嶺井政人

※お知らせ※

2021/7/20に日本最大級のCFOイベント、Growth CFO Summitの第7回をオンライン開催します!CFOやCFOに準ずる皆さん、ぜひご参加ください。

▼お申し込みはコチラ

参考URL / 条件概要 / ディスクレーマー

参考URL

2021/6/28 発行に関するお知らせ

https://pdf.irpocket.com/C4385/ZhsL/Jqn5/rWPV.pdf

2021/6/29 条件決定に関するお知らせ

https://pdf.irpocket.com/C4385/ZhsL/ABvt/b93y.pdf

条件概要

■ 2026年満期ユーロ円建取得条項付転換社債型新株予約権付社債

社債の総額

250億円

社債の利率

利息なし

払込期日および発行日

2021年7月14日(ロンドン時間)

払込金額

100.0%

募集価格(発行価格)

102.5%

転換価額

9,346円(6/28終値6,030円に対してアップ率54.99%)

主な行使条件 ※詳細条件は発行リリースをご確認ください

四半期の最後の取引日に終了する20連続取引日において、当該最後の取引日において

適用のある転換価額の130%(9,346円×130%=12,149円)を超えた場合に限って、

翌四半期の間、行使できる

当社による取得 ※詳細条件は発行リリースをご確認ください

2026年2月14日から2026年3月14日までの期間中はいつでも取得できる

満期償還

2026年7月14日(償還期限)に本社債の額面金額の100%で償還■ 2028年満期ユーロ円建取得条項付転換社債型新株予約権付社債

社債の総額

250億円

社債の利率

利息なし

払込期日および発行日

2021年7月14日(ロンドン時間)

払込金額

100.0%

募集価格(発行価格)

102.5%

転換価額

9,346円(6/28終値6,030円に対してアップ率54.99%)

主な行使条件 ※詳細条件は発行リリースをご確認ください

四半期の最後の取引日に終了する20連続取引日において、当該最後の取引日において

適用のある転換価額の130%(9,346円×130%=12,149円)を超えた場合に限って、

翌四半期の間、行使できる

当社による取得 ※詳細条件は発行リリースをご確認ください

2028年2月14日から2028年3月14日までの期間中はいつでも取得できる

満期償還

2028年7月14日(償還期限)に本社債の額面金額の100%で償還ディスクレーマー

本note記事は、いかなる意味においても有価証券の取得の申込の勧誘や投資に関するアドバイスを行うものではありません。

本情報は誠実に提供され、正確であると信じるに足る情報源から取得したものですが、筆者である嶺井自ら本情報の全てが真実であることを確認したわけではなく、また読者の目的によっては完全または正確ではない可能性があります。