IPO企業が市場をうまく使いきれていない? 「上場後の成長の谷」に関する共同研究レポート メディア向け勉強会

2021年8月30日(月)、グロース・キャピタル株式会社は、一橋大学大学院の鈴木健嗣教授と発表した「上場後の成長の谷」に関する研究レポートについて、経済産業省産業創造課・課長補佐の安藤裕介様をお招きし、メディア向けの勉強会を開催しました。

上場後の成長の谷に関する共同研究レポート 「日本からイノベーションを起こし、新産業を生み出す上でのボトルネックとは?」

をテーマに2部制で行い、セッション1ではグロース・キャピタル代表の嶺井政人が、一橋大学大学院の鈴木教授とレポートの詳細を発表。

セッション2では経済産業省の経済産業政策局産業創造課・課長補佐の安藤裕介様をお招きし、鼎談形式で「日本からイノベーションを起こし、新産業を生み出す上でのボトルネック」について、議論を行いました。

本記事ではセッション1の内容をお届けします。

■この10年で日本のスタートアップへの資金供給は5.6倍と飛躍的に増加

嶺井:本日はお集まりいただき、ありがとうございます。グロース・キャピタル株式会社の嶺井です。

本日は、「上場後の成長の谷に関する共同研究レポート 日本からイノベーションを起こし、新産業を生み出す上でのボトルネックとは?」というテーマで議論してまいります。

セッション1では、一橋大学大学院の鈴木教授とともにレポートについて発表いたします。鈴木先生、どうぞよろしくお願いします。

鈴木:一橋大学大学院経営管理研究科教授の鈴木健嗣と申します。よろしくお願いいたします。

私の専門分野はエクイティファイナンスで、直近では、株式公開後のベンチャー企業の成長とエクイティファイナンスについて研究をしています。今回、嶺井さんと一緒に実務的な内容を把握しながら、共同研究を進めていけることを大変ありがたく思っています。

嶺井:鈴木先生、ありがとうございます。それでは、さっそく、セッション1をスタートしていきます。レポートは下記URLで公開しておりますので、お時間ある方はご覧ください。

上場後の成長の谷に関する共同研究レポート

https://www.gckk.co.jp/wp-content/uploads/2021/08/report0830.pdf

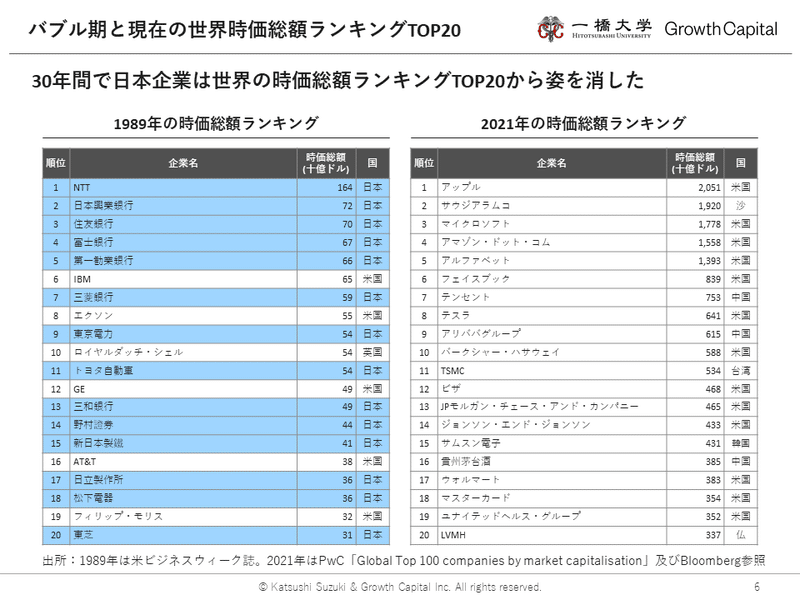

この30年あまり(1989年~2021年)の間で、世界の時価総額ランキングトップ20から日本企業が姿を消したことは、みなさんもよくご存じのことと思います。

なぜ日本企業はこのような状況に陥ってしまったのか。日本から世界で戦える企業を生み出すうえで、どこがボトルネックになっているのか――。この点について、本日のレポートでは解き明かしていきたいと考えています。

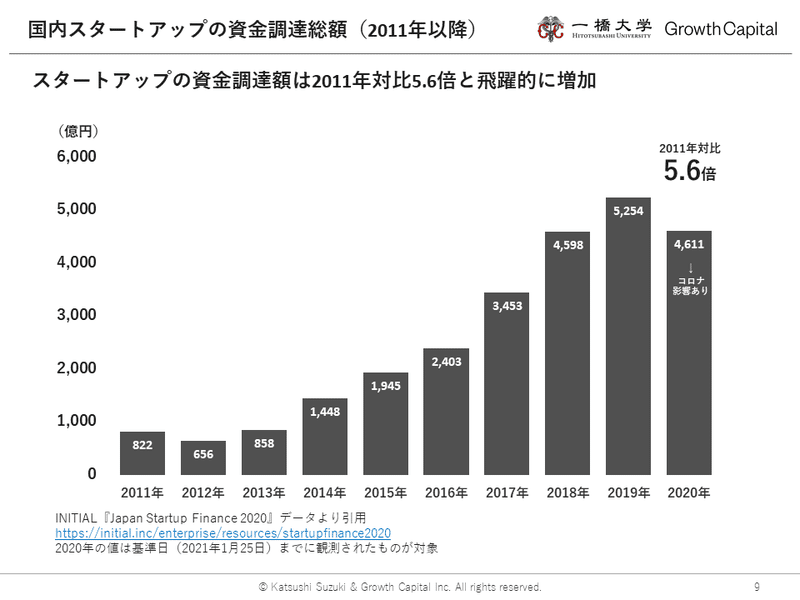

これまで「日本ではベンチャー企業が育たない」と言われてきましたが、この10年、スタートアップ数やスタートアップへの資金供給額は大幅に増加し、多くのIPOを実現するベンチャー企業が誕生しています。

■日本のベンチャーの4分の1は上場後に成長していない

嶺井:では、なぜ、冒頭でお話ししたように、世界の時価総額ランキングから日本企業は姿を消してしまったのでしょうか。

私たちは、その主たる要因の一つに、IPO後に成長が鈍化してしまうことにあると考えています。

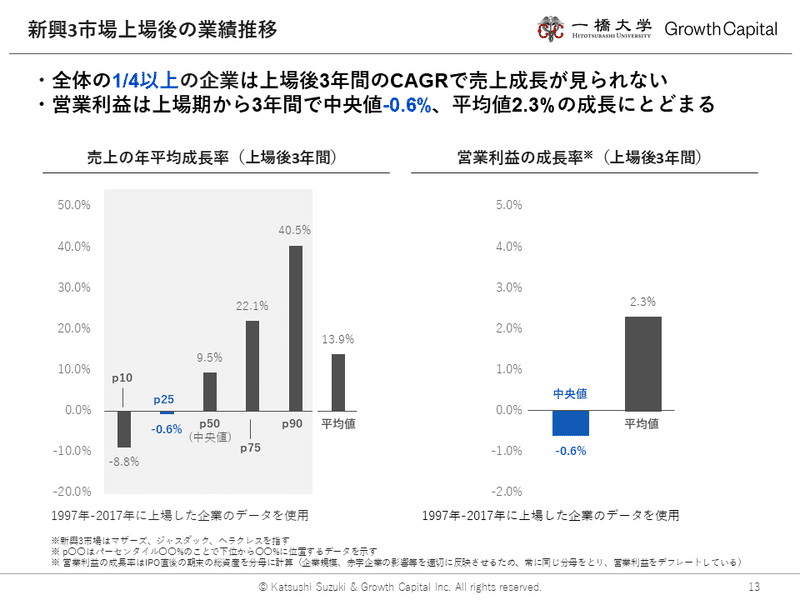

次のスライドは、新興三市場(マザーズ、ジャスダック、ヘラクレス)に、1997年~2017年に上場した企業の上場後の業績推移を表したものになります。左側が売上の年平均成長率、右側が営業利益の成長率となっています。

まず、注目していただきたいのが、左側の売上の年平均成長率です。p10、p25、p50という記載がありますが、pは「パーセンタイル」の略になります。つまり、p10は下位10%目の企業、p25は下位25番目の企業を指していて、たとえば、「P25 -0.6%」は、下位25%目の企業は上場後3年間の年平均成長率がマイナスだったことを意味しています。

注目すべきは、中央値であるp50の企業の成長率が9.5%に留まっている点です。新興市場に上場する企業は、一般的に2桁成長が期待されていますが、実態としては中央値、すなわち半数の会社においてはその2桁成長を実現できておらず、4分の1の企業(p25)では成長すらできていないことが、今回の研究結果からわかりました。

では、次に、右側の営業利益の成長率を見ていきましょう。中央値では-0.6%のマイナス成長、平均でも2.3%の成長に留まっています。

鈴木先生、これらの業績成長について、どのようにお考えでしょうか。

鈴木:中央値で2桁成長に届いていないことよりも、スライドにあるように、90パーセンタイル(上位10%目)の企業でも40%しか伸びていないということが、大きな問題だと思います。

嶺井:そもそも大きく伸びる会社が生まれていないことが問題ということでしょうか?

鈴木:そのとおりです。そして数字を見る限り全体として、上場後もチャレンジする機運が見られないことは特筆すべき点だと思います。

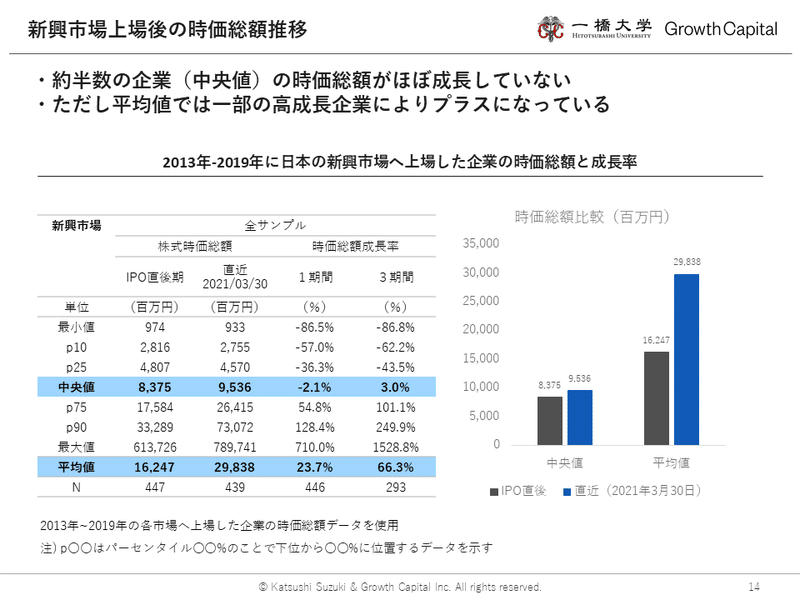

嶺井:ここまで、新興市場上場後の業績推移について取り上げてきましたが、次のスライドからは上場後の時価総額の推移を見ていきましょう。2013年から2019年に、日本の新興市場であるマザーズ、ジャスダックに上場した企業の「IPO直後の期末の時価総額」「直近(2021年3月30日)の時価総額」「IPO直後の期末から1期間後、3期間後の時価総額」についてまとめたものになります。

注目すべきは、左側の青でハイライトしている中央値の部分で、1期間後、3期間後の時価総額が、それぞれ-2.3%と3.0%となっている点です。これは、中央値、ちょうど真ん中の企業では、IPO直後の期末から1期間後にかけて、時価総額が成長できていないばかりか、-2.1%と縮んでしまっていることに加え、3期間を経ても3%しか成長できていないことを意味しています。

また、一部の高成長企業によって押し上げられることで、平均値は中央値よりも高くなっていますが、それでも23.7%と66.3%にとどまっています。

鈴木:分析する際は、景気の動向などを加味して考える必要がありますし、ベンチャーという特性を考えると、中央値がこのぐらいの水準に留まっているのはやむを得ないと考えています。ただ、先述したように、トップラインの伸びが低いことは気がかりです。

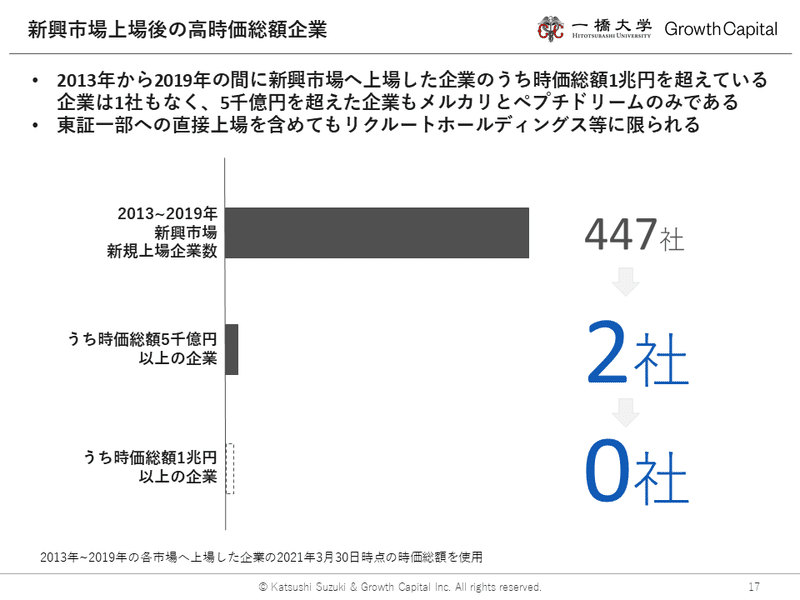

■447社のうち、時価総額5000億円を突破したのは2社だけ

嶺井:次に、時価総額の違いによって成長率に差が生まれているかについて考えていきたいと思います。

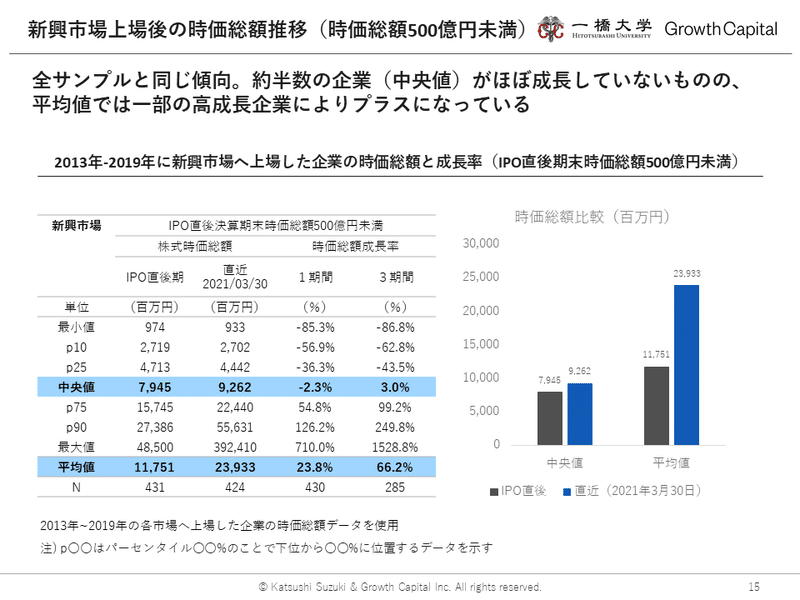

上記のスライドはIPO直後の期末の時価総額が500億円未満だった企業を分析した結果になりますが、先ほどご紹介した全体とほぼ変わらない数値となっています。

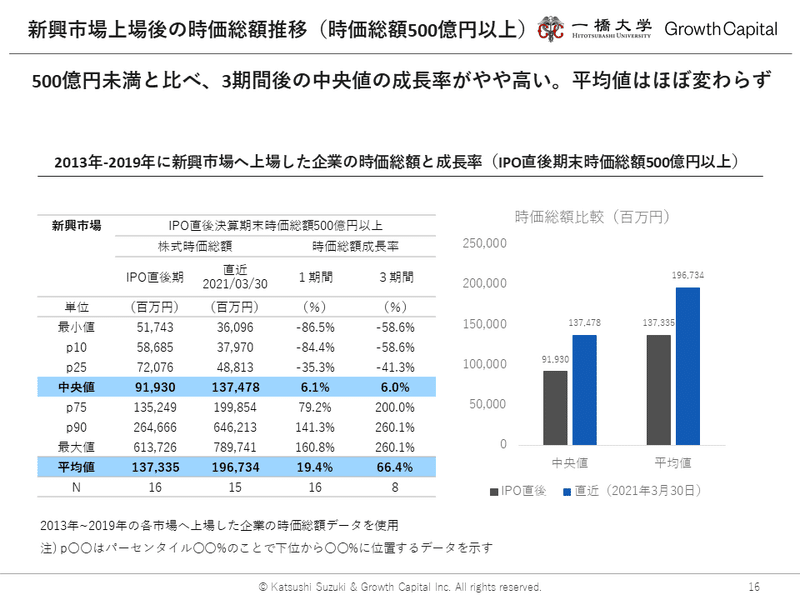

一方の500億円以上の会社では、全体の成長と比べると、やや中央値の成長率が高いことがわかりますが、500億円以上の企業は劇的に成長できているというような傾向があると言えるほどでもありませんでした。

また2013年から2019年の間に新興市場に上場した会社447社のうち、2021年3月30日時点で5000億円の時価総額を突破した会社はメルカリとペプチドリームの2社のみ。1兆円以上に到達している会社はゼロとなっていました。

■日本の新興市場vsアメリカのNasdaq

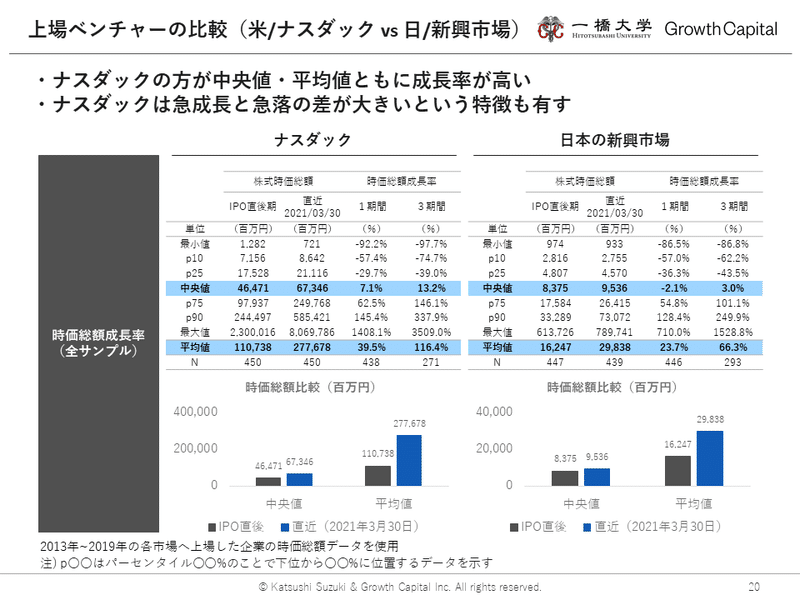

嶺井:ここまでの分析で、日本のスタートアップは上場後に大きく成長できていないことがわかりましたが、それは他の国でも起きていることなのか?海外企業と比較するため、アメリカの新興市場であるナスダックに上場した会社の時価総額と比較したスライドがこちらです。

青色でハイライトしている中央値、平均値の部分をご覧いただければ一目瞭然、アメリカのナスダック市場のほうが圧倒的に成長率が高いことが見て取れます。

鈴木:時価総額の成長率で日本の新興市場の2倍程度の値になっているということは、日本企業が2年かけて成長するところを、アメリカの企業は1年で成長することを意味しています。半分の期間で同じ成長を実現するというのはベンチャー企業にとって、相当大きな意味があるのではないでしょうか。

嶺井:研究を進める中で、「ナスダックのほうが急成長と急落の差が大きい」と先生からご指摘いただきました。スライドの一番上の最小値の3期間目は、ナスダックの-97.7%に対して日本は-86.8%、最大値はナスダックの3509.0%に対して、日本は1528.8%となっています。つまり、ナスダックに比べて、日本は急成長する会社も急落する会社も少ないという傾向が見て取れます。

鈴木:数字を見る限りは、日本企業に比べ、アメリカの新興企業のほうがリスクをとっていると言えそうです。アメリカの市場では、身の丈に合わないようなお金が集まって、身の丈に合わないチャレンジを続けられる環境があるということなのでしょう。実際、テスラは昨年1年間で1兆円以上調達しています。アメリカ全体でも昨年のエクイティファイナンスの金額は40兆円近くとなっています。嶺井さんがご指摘されたように、ナスダック市場は急成長する企業もあれば、急落する企業もあるというようにバラつきがあります。バラつきがあるということは、チャレンジしていることの証左でもあるのです。

もちろん、日本企業もリスクをとってチャレンジしようと努力していると思いますが、たとえば、投資家のリスク耐性、あるいは新興企業を見守る力といったものが低いために、日本企業はリスクを取りたくても取れなくなっているのかもしれません。

嶺井:日本のベンチャー企業も、ベンチャー企業を応援している投資家やステークホルダーも、決して安定した成長を求めているわけではなく、大きなイノベーションを起こして急成長していくことを期待しているはずです。にもかかわらず、アメリカではできていることが、日本ではできていないということですね。

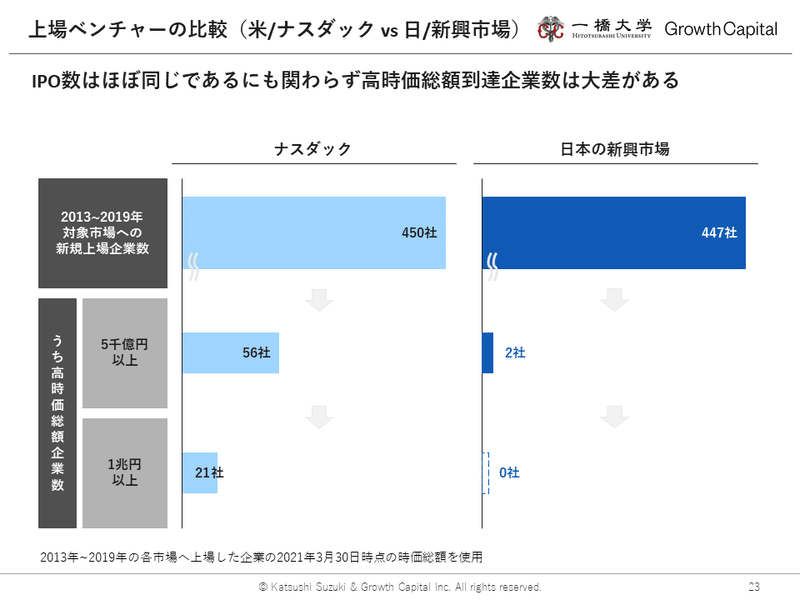

次のスライドに移りましょう。実は、先ほどご紹介した2013年から2019年の対象期間で、日本の新興市場では447社、ナスダックでは450社が上場しており、ほぼ同数となっています。しかしほぼ同じ数の企業がIPOしているにもかかわらず、上場後、5000億円、1兆円の高時価総額に到達している企業の数には大きな差があります。

具体的には、先述したように、日本では5000億円以上となっているのは、メルカリとぺプチドリームの2社のみに対して、ナスダックでは56社となっています。さらに、日本ではゼロだった1兆円以上の会社は、ナスダックでは21社も存在しているのです。

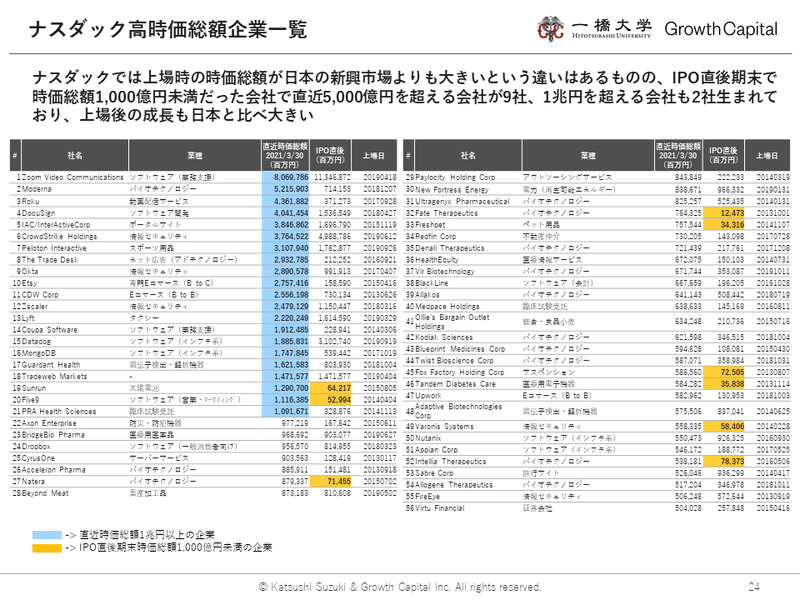

そもそもナスダックでは上場時の時価総額が日本の新興市場よりも大きいではないかというご指摘もあると思います。ただ次のスライドにあるように、ナスダック上場時には時価総額1000億円未満で上場した後、2021年3月30日時点で時価総額5000億円以上に到達している会社が9社、1兆円を超える会社も2社生まれており、やはり上場後も大きな成長を実現している企業が複数存在していることがわかります。

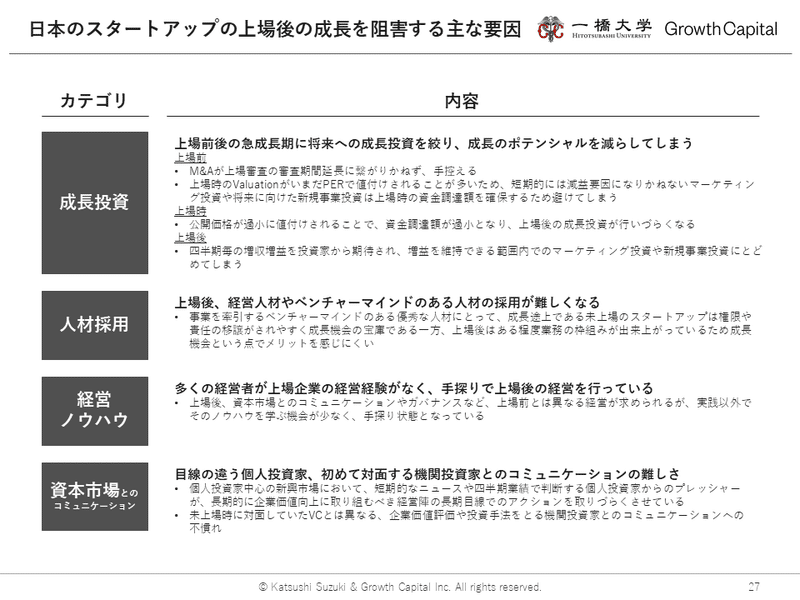

■上場後のベンチャーの成長を阻害する4つの要因

嶺井:日本単体ではなく、ナスダックと比べることで、上場後の成長を妨げる要因が日本市場には存在していることがわかります。それでは、どういった要因で、日本のベンチャーは上場後に大きく成長ができないのでしょうか?

本研究では、日本のベンチャーの上場後の成長を阻害する主な要因を、「成長投資」「人材採用」「経営ノウハウ」「資本市場とのコミュニケーション」の4つのカテゴリーに分けて分析しました。中でも、一番目のポイントである「成長投資」、すなわち上場前後を通じて成長投資を絞ることが、成長のポテンシャルを大きく減らすことにつながっていると考えています。鈴木先生、これらの要因についてどのようにお考えでしょうか。

鈴木:4つの要因はそれぞれ重要なファクターですが、とくに日本では、投資家への情報開示などを含めた資金調達がうまくいっていないように感じました。端的にいえば、IPO企業が市場をうまく使いきれていないということです。

嶺井:なるほど。ありがとうございます。今回のレポートを通じて、日本からイノベーションを起こし、新産業を生み出すうえで、「上場後の成長」に課題があることが浮き彫りになりましたが、日本においても、上場後に市場をうまく活用して、大きく成長した企業は何社もあります。詳細をレポートに掲載しているため、ここでは社名のみご紹介したいと思います。

1社目は食品宅配事業のオイシックス・ラ・大地。2社目は印刷EC、集客支援、テレビCM、運送などを手掛けているラクスル。3社目はビジュアルコミュニケーションツールの提供やセミナー開催支援などを行っているブイキューブ。そして、4社目は家計簿アプリ、法人向け会計・人事クラウド事業などを展開しているマネーフォワードです。

日本ではこの10年で、多くの上場ベンチャーが生まれました。そこには上場までたどり着いた優秀な経営陣や、すばらしい事業が何百とあります。つまり、言い方を変えると、上場ベンチャーには、大きな成長ポテンシャルが眠っているともいえるのです。

私たちは引き続き、産官学で連携して本課題にアプローチし、日本から新産業が生まれ、世界で戦える企業を皆さんと共に生み出していきたいと考えております。

(セッション1終了)

- - - -

セッション2では、経済産業省の経済産業政策局産業創造課・課長補佐の安藤裕介様をお招きして、ディスカッションを行いました。

ぜひこちらの記事も合わせてご覧ください。