「ROE=期待収益率」のわけ

ROEは、期待される収益率なので・・・・

いっちょ前に、会計本を読んでいると、ROE=期待収益率が当然の如く記載しているものが多い印象です。会計士やCFOの方々は大変えらく、社会的地位もありますが、初学者向けと書いておきながら、このようなフィルターをかけてくる人もいますよね。

最初この概念に出会ったときは、

???????

と僕はなりました。

しかし、考えていくうちに、

あ、そういう事か。

と腹落ちしました。

この記事では、その時の思考をコンパクトにしながら、ROEとその期待収益率について解説します。

そもそもROEとは?

ROE = Return of Equity

そもそもの話ですが、ROEとは、Return of Equityの略で、株主資本(Equity)からどれだけ利益(Return)が得られたか?を表すものです。

数式では、ROE = (当期利益)/ (株主資本)ですね。

ちなみに、厳密に言えば株主資本≠純資産です。※この説明については割愛。ただ「厳密に言えば」なので、面倒な人は、株主資本≒純資産と解釈していただいて問題ございません。

ROEは、株主が出したお金に対して、この1年どれくらい儲けたのか?を表すので、企業がどれだけ株主からのお金を有効に活用できたのか?という資本効率の指標となります。

ROE = 資本効率

企業の観測者の違いによって、「ROE=期待収益率」が成り立つ

さて本題です。では、なぜ資本効率であるROEが「期待収益率」になるのでしょうか。その答えは、視点の違い・観測者の違いにあります。

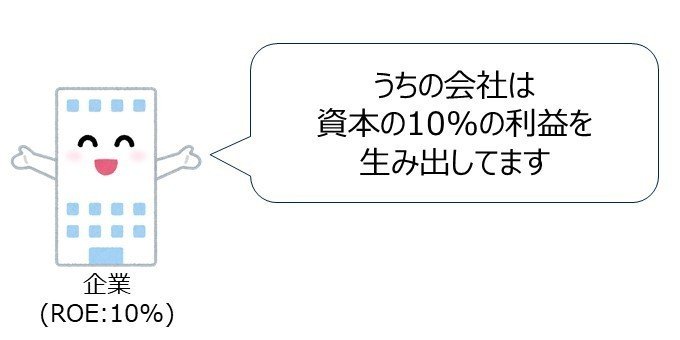

まず資本効率というのは、企業を経営する側の視点です。ROEが10%の会社を想定すると、こんな感じでしょうか。

ここでROE10%が継続すると仮定すると、以下のグラフのように株主資本がどんどん増加していきます。

これが企業内部の視点です。

しかし、内部があれば、外部があります。

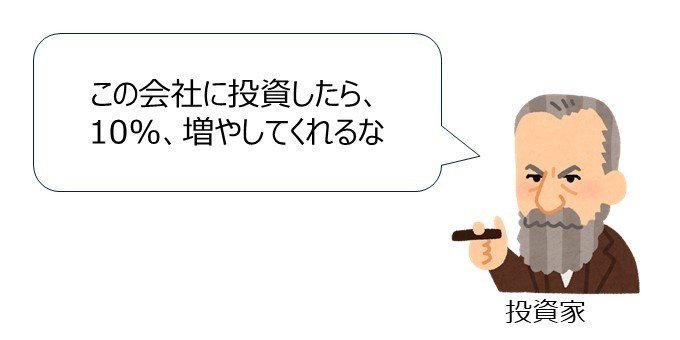

企業外部、すなわち投資家からすると、ROE=10%の会社、株主資本がどんどん大きくなる会社を見ると、

となるわけです。

これって、投資家は10%のリターンを期待していますよね?

となり、ROEと期待収益率は同じ意味合いを持つわけです。

この記事が気に入ったらサポートをしてみませんか?