ステップ(東証プライム/9795) 22/9 Q2決算精査(追加)

(2022/5/17追記) フォロワー方からのコメントを受けて追記

東証プライム上場(9795)のステップが2022/4/27に22/9期Q2決算を開示しました。決算開示当日に簡単なメモとして記事をUPしておりましたが、決算説明資料も開示されましたので、改めて同社決算について当記事で確認していきたいと思います。

なお、当記事に記載している内容は、私の主観により記載されております。従いまして、誤認や事実と反する点が介在する可能性があります。その点、ご了承頂ければと思います。なお、お気づきの点があれば、ぜひなんなりとご指摘頂ければ幸いです。以下のツイッターよりリプライなりDMなりで頂けますと助かります。

1.参考記事

まずは参考記事として同Q2決算メモ記事を再掲しておきます。直近の株主総会の様子等もこちらの記事に再掲しておりますので、併せてご確認頂ければと思います。

2.決算説明資料の確認

それでは今回のQ2決算に関する決算説明資料(PDF)が開示されていますので、こちらを順番に見ていきたいと思います。

まず同社の決算説明資料はいわゆる決算内容を説明するⅠ部と、KPIなど周辺の環境理解のための資料のⅡ部とで構成されています。

・売上原価/販管費について

売上原価及び販管費の内訳です。毎回このように費目別に出してくれるのでありがたいのですが、この比率がほぼ毎回同じ比率なので、将来のコストシミュレーションをする際にもやりやすいですね。

売上原価の中で一番大きい比率は人件費です。なお、販管費にも人件費が経常されていますが、ざっくりいえば、各スクール校舎内における人件費は原価要素、本部における間接部門や教材作成等のスクールに紐づかない部分の人件費が販管費要素とみておけばよいのだと思います。

原価と販管費の人件費の売上比率の過去の推移は以下の通りです。

こうみると、今回の人件費率が過去のレンジの中で下限域にあるとみえます。ただこれは処遇を悪化させて人件費を抑制しているというわけではなくて、売上の伸長が大きくなっているためと思います。売上はQ2としてYoYで+8.4%ですが、前期が+10.2%伸びたうえでの伸長率ですからね(もっとも前々期はコロナ禍の影響を受けて返金対応等で売上も伸びが弱くなったという点も影響していますが)。

参考までに概算で1教師当たりの人件費をみておきます(人件費÷人件費(原価))。

これをみるとFY19が奇異に映りますが、これは横浜・川崎プロジェクトが始動した初年度に横浜翠嵐高校の合格実績TOPとなり、この際に特別賞与が支給されているためです。その特別賞与分は翌年度落ちましたがそれでも漸増傾向にあることがわかります。ですから、人件費を抑制させて利益化を図っているということではなく、売上の伸びにより人件費率が漸減しているということだと思います。

株主としては原価率が漸減し粗利率が向上しているわけですから喜ばしいことではあるのですが、一方で高い教務力を発揮され生徒本位に寄り添う原動力があってこそのこの信頼と売上だと認識しています。ですから、人件費率をこれ以上落とすというより、例えば48%程度が原価の標準的な人件費率だとした時、ここから超過した分(今回でいえば2.5%のの約1.7億)は特別賞与として社員に還元してもよいのではないかとも思います。正社員数が889人、パートさんらを含めても1,100人です。単純平均しても15-20万程度の拠出原資になりますし、この程度の金額であれば適切なイメージですし、モチベーションになるのではないかなと思います。同社の今後の展開を考えた時に、優秀な人材の獲得、定着であると強く認識していますから、利益化による会社内部留保を厚くすることはもちろん大切ですが、より積極的に人材面に手当をするのも一考する余地があるのではないかと思います。

それからYoYで増加が大きい所では家賃でしょうか。額面としてはまだ小さいですが、率にすると10%増です。過去の家賃比率は以下の通りです。今の所過去のトレンドからみるとそこまでトレンドは出ていませんが、売上伸長が大きい中で率が一定に留まっている、何なら足元では率が上がっているという事は額が増えているということです。これは出校地域として都市圏にシフトしつつある点と校舎内の拡張等を順次行っていっているという背景があるでしょう。川崎地域のドミナント構築に本格着手する中では家賃の水準が県下でも高い地域となります。今後漸増していくだろう中で、どこかで料金テーブルも家庭の理解を得ながら検討を進めていく必要が出てくるのではないかと推察します。

なお、売上の変動パラメータがあると捉えにくいため、以下に1校舎当たりの家賃の推移も示しておきます。いずれもQ2時点で家賃÷校舎数で算出しています。

それから同社の特徴である広告宣伝費の抑制傾向もみておきます。学習塾の経営において、春の生徒募集はその後の1年を占ううえで重要なタイミングです。多くの学習塾では販促費を投下し、広告宣伝を打ち、販促をかけていくわけです。しかしステップはむしろ品質の良いサービスをブランド化し口コミで広がっていく事を第一にしていることもあり、広告宣伝は毎期抑制傾向にあるわけです。今期もこの費用を抑制しており、いよいよQ2時点で1億円切りがみえてきましたね。過去のQ2時点の売上比率をみると以下のようになっています。より理解しやすいよう、FY15からプロットしました。ざっくり5年で広告宣伝比率は半減しています。業界を知っている方であれば大手塾でのこの水準は驚異的だと思います。

それから求人費ですね。ここは横ばいなのですが、やはり人材面が重要ですから、ぜひより積極的な投資を期待したい所です。とはいえ、単にエージェンシーや就活サイトにお金を払ったとしてもムダ金になる事も往々にしてあります。お金をかければいい人材とご縁が出来るというものではありません。そもそも、ステップでの採用は多くがOBやOGを基点として本人や紹介によるものであったり、同業の経験者が教える事こそに魅力を感じていたいという事でご縁が生まれる事が多いようです。いわゆる就活サイトにお金をつぎ込んで、マス向けにリーチをしようとしても費用対効果はあまりよろしくないとは思います。

ですから、自社でのメディア活用をもっと積極的に活用するような間接的な取り組みによりご縁が増やせるのではないかと思っています。昨年の教育百貨店への遠藤社長の露出は採用側で相応の手応えがあったというのは、先の株主総会でも語られていました。また、最近では意識的に自社youtubeチャネルを開設し、社内教育やステップが行うコンテンツなども発信をされるようになってきました。こういう情報発信によって、ステップイズムのようなカルチャーが共感を呼んだり、興味関心のきっかけになるということは大いに可能性があるのではないかと思います。これを広報というのか、求人費というのかはよくわかりませんが、こういう活動をより積極的に露出させていく事もいいお金の使い方ではないかと思います。

というのも、生徒に本気で向き合う社員の生き様が様々な形で露出をしていくということは、その社員の方にとっても副次的にいい事だとも思います。最近ではWeb3.0の時代到来などともいわれますが、そういう部分にも繋がることだとも思います。自分が頑張って生徒に向き合い、共に頑張り成果を得られるストーリが発信され、その言動を知った他者が魅了される世界です。

そのような意味ではPR TIMESを活用するのもいいのではないでしょうか。同社のミッションは「行動者発の情報が、人の心を揺さぶる時代へ」というものです。まさにステップのように生徒本位に各先生方が創意工夫をされ生徒と共に信頼関係を作り未来を拓くお手伝いをするという「行動者」としての営みが、響くところに響けば採用という狭義な世界だけでなく、教育者としてあるべき学習塾の営みとしてより認知を拡げられますし、先生方がそういう光を浴びる可能性があることは(人によるかもしれませんが)魅力ではないかと思います。しかもサービス利用料も基本プランで定額で年間84万円程度です。このプラットフォームを使って自社公式アカウントに加えてメディア発信をしていくことでステップのブランドを高められるきっかけになるのではないでしょうか。求人費の14百万円にわずか1百万円の追加で基本の定額プランを契約出来てしまいます。

龍井会長が業界内でもあまり露出をされない事は私もなんとなく聞き及んでいますが、公式ツイッターやyoutubeの活動を本格始動させていく中で、PR TIMESのプラットフォームを活用し、よりメディアに拡がり認知や共感を増幅させていくのは良い提案だと自分としては思っています。

なお、同業でも上場しているスプリックスさんや京進さんだけでなく、非上場でもオリコンの満足度調査で競っている増進会等でもこのプラットフォームを活用されているようです。いずれもストーリーの機能はまだ使われていないようですが、ステップであれば多くのストーリーがあると思いますし、ネット活用という側面でもいいのかなと。なんかPR TIMESの回し者のようになってしまいましたね(笑)。まぁ私はPR TIMESの株主でもありますし、遠藤社長、山口社長共に「まるのん」は面バレしていますので(笑)、こういうご縁を繋げられるきっかけになるのもいいかなと思いましてね。

だいぶ脱線しました。まだ決算説明資料P3なんですよね(笑)。

・BS/CFについて

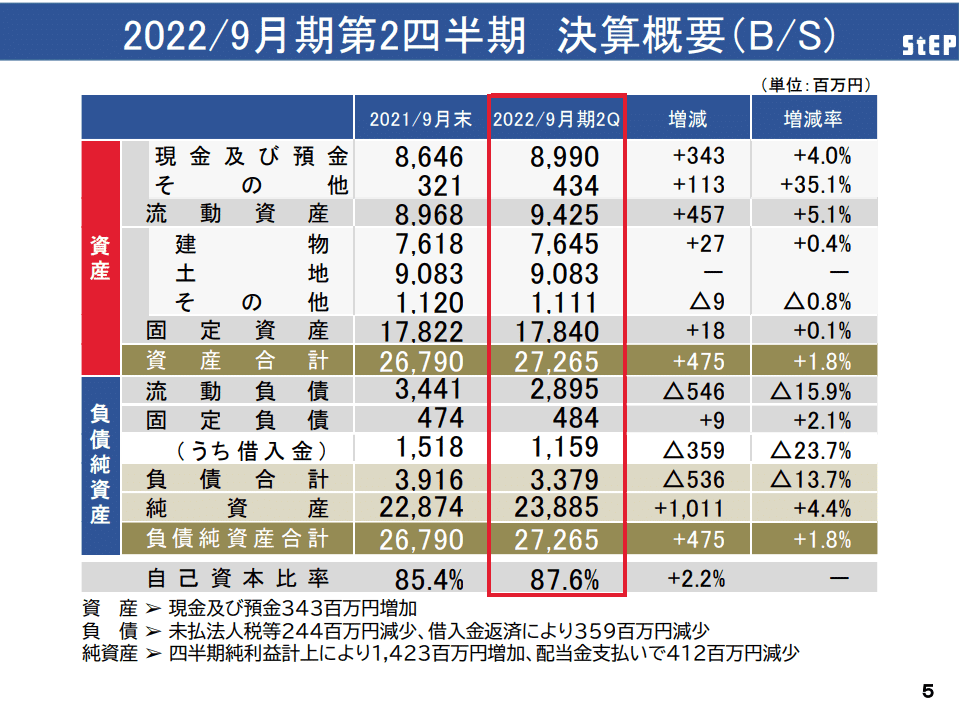

続いてBSが出ていますので簡単にみておきましょう。

コロナ禍初期に休校により返金や値引対応をされていた中で、社内の安心感のためにすぐに借入金20億弱の融資を(好条件)で手当てし、現金を70億まで積み上げました。気が付くとその借入金も残り12億弱まで減らし、しかも流動負債化しており今期中には返済予定と思わます。そして現金は足元で90億まで積み上がっています。返済完了しても借入実行前よりも多いという状況ですね。自己資本比率は87.6%ということですが、この借入の際に一次的に80%ちょうどくらいまで低下した後の株主総会で自己資本比率が下がっているとの指摘がある株主さんからありましたが、この水準で下がっているというよりか、個人的には厚すぎると思っています。もちろん、会社の色として保守性を重んじているわけなので、もっとリスクとって積極財務を取れとまでは思いませんが、それにしてももう少し内部留保の使途や効率性は求めてもいいのかなとも思います。

CFもみておきます。

まず営業CFの減少が目に留まりますが、これは税金支払いの影響が大きいですね。法人税の算出には前期の利益水準などから税率等が決まるわけですが、前期にコロナ禍からの業績急回復をしたこともあり、税金支払いが増えている事が要因と思われます。投資CFと財務CFは特に大きな着目点はありません。今後は豊富な営業CFの中から、投資CFがもう少し立ってくるといいですね。設備のリニューアルや増床対応、新規出校など投資を重ねていく事でまだある空白余地を埋めていって欲しいです。ただ、ネックはキャッシュより人材なのですよね。。。

・業績予想/株主還元について

業績予想についてです。

大事な論点が綺麗に纏まったいますね。進捗面ではコスト面で販管費が低位だったとありますが、保守的な見立て分、それが上振れ要素となったとみえます。ただ前述の通り、ステップイズムの普及が人材面などで喫緊の課題でありますから、広告宣伝はともかく、求人費はむしろ今後の課題に向かうべく、先行投資を増勢に投下した、くらいでもいいと思っています(笑)。多くのグロース企業がよくいう一度しゃがむ、みたいな大胆なことまでしなくていいのですが(笑)。

生徒募集の状況は重要なKPIになりますが、総じて好調である点、それから大学受験ステップでは相次ぐ満席による輻輳が生じており、増床を更に進めていくようで、だいぶタイトになってきていますね。設備の投資もさることながら、品質の伴った先生方をアサインして時間割を作っていく事にも難しさがありそうですね。取締役の新井さんも設備面で忙しそうですし、大学受験を率いる大黒さんも大忙しですね♪難しい局面が続きますが、ステップ卒業生がそのまま入会待ちになってしまうといったような事態にならぬよう、対応頑張って頂きたいと思います。

最後の収益認識基準のところは、投資家各位、きちんと認識しているんですかね。もう今から怖いですよね。進捗率が悪いだとかYoYでQ3が弱いとかで株が叩き売られなければいいのですが(笑)。

株主還元ですね。

こちらは我々投資家は企業から還元を頂くものですし、ステークホルダーとしてまずは従業員の方に還元されて欲しいと私は思っているので優先度は低いという前提ですが、もう少し還元があってもいいかなと思っています。現状、配当性向は30%程度ですがこの水準は上場会社としては「普通」レベルになりつつあります。現状のキャッシュの状況、今後の段階的な投資投下をしていく中で、潤沢なキャッシュを寝かしておくというだけでなく、とりわけ人材面やブランディングのための投資を重ねていくという中でも一定の余剰枠があると思われるため、もう少し還元を強化して、株式市場でのプレゼンスも高めてくれるとより嬉しいなとも思います。

というのも以下がステップの株価チャートですが、2013年からの5年で株価は概ね2倍に上昇していますが、2018年からの5年でみると株価はほぼ横ばいという状況です。株価を上げるために経営をされているわけではないでしょうし、私もそれを望んでいるわけではない(少なくても最優先の事項だとは思っていない)のですが、人材面含めてゆっくり地道に成長を企図している中で、現財務状況を鑑みると、もう少し還元にも意識を向けて頂き、株主価値を高めてくれる事も念頭に置いて下さるとありがたいなとは思っています。もちろん、横浜・川崎戦略で利益非開示にして投資を打つとした時にも、予めその期間の配当を増配継続でコミットしてくれたりと、十分に配慮の姿勢を堅持頂いているからこそ、よりマーケットでも価値をされるようにあって欲しいなと願うわけです。

・生徒数推移について

ここから、Ⅱ部の詳細部分ですね。まずは小中学部の生徒人数です。

4月末というのは、春期講習が終わり新学期が始まり、生徒さんがある程度落ち着いてくるタイミングですね。まだ動きはあるでしょうが、概ね、その年のトレンドをみるにはちょうど良いタイミングですね。前年が+10.4%だったところから、更に今期は+5.5%と堅調な推移になっています。

一応校舎当たりの生徒数もみておきましょう。

出校を抑えると、その分校舎当たりの生徒数は増える傾向がありますが、出校数を抑制していた18-20年より21-22年で出校数を3に増やした時の方が増えているのがまた不思議ですね。コロナ禍後の心理的な情勢も手伝っている可能性がありますが、さてどうでしょうかね。

また、生徒単価(という表現があまり適切ではないですが)は以下の通りとなります。小中学部の売上÷生徒人数で算出しています。キッズの有無等細かいことは無視して乱暴に計算しています。

こちらも概ねレンジ内ですが、特色対応等でやや矢印が上向きになったでしょうか。ここに中3生の値上げが作用してくるでしょうかね。

同じように高校部ですね。

本来であれば今年あたりに出校があってもよかったのですが、横浜校など溢れている所での増床対応などに追われていますね。生徒数は堅調に伸びています。

同じように校舎当たりと生徒単価をみておきます。校舎当たりの生徒数は増床などの効果もあり高まっています。また生徒単価は漸増傾向にあります。FY19は新規出校をしており、当然年次が低い学年が埋まりやすいでしょうから、学年のポートフォリオ上、一時的に下がったものと思います。むしろ上位校志望者が集まることで、受講科目の増加などもあり単価はあがっているわけですね。

・社員数動向について

続いてもっとも重要な課題であると考えている人材面です。

正社員数は44人増加ですね。パート社員が減少していますが、ここからの正社員化も進んでいるんですかね。加えて新卒も今年は好調だったようですからね。過去の推移から4月末時点の正社員教師数をプロットしたものです。

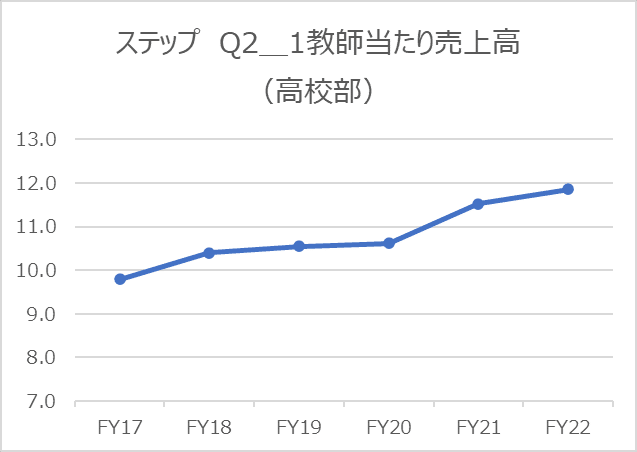

更に1教師当たり売上高も出しておきます。便宜上、売上はQ2を使っており正社員数は4月末と1ヶ月ずれますが、ざっくりQ2売上÷4月末正社員数としておきます。

FY20の小中学部の減少はコロナ初動の影響でしょう。それを除くと概ね1講師の方の売上は漸増傾向にあります。ただ、これはどの程度が適当なのかはよくわかりません。財務のことだけみれば、これが伸びていってくれれば収益率はよくなるのですが、生徒本位の現場に歪みが出るとも思います。どんなに研鑽を積んだ講師の方であっても、人間ですから注げる熱量には限りがありますからね。ちなみに足元での1教師当たりの生徒数は小中学部で平均すると43人、高校部では51人くらいです。小中学部では20人クラスを2科目持っているという感じでしょうかね。

合格実績のスライドがありますが、この観点では別記事にあげています。

特段のUPDATEはありませんが、やはり翠嵐TOP陥落は、社内ではそれなりにインパクトがあったようですね。入試の難易度のバランスや一部の難問への向き合い方など、まだまだ指導できることは多岐に渡りそうですし、そういう分析を重ねて既にもう来春を見据えてスタートを切っていますから、その活動を応援したいと思います。

・キッズ/ジュニアについて

ステップキッズについては、まだ次の展開に向けた充電中という印象ですね。とはいえ、生徒さんは順調に増えているようで、湘南に続き、辻堂も収益分岐に乗ったのではないでしょうか。総会の時にも漏らしていた、事業の深耕の楽しさと事業化として拡大志向を持つことでの狭間での悩みに対して、今後どういう対応をなさっていくか難しいですね。

ジュニアラボについても新規開設という事で説明がありますね。

総会の中でも、「学童」という枠組みを取った上での展開の可能性みたいな話もありました。私は単なる預けるという需要の一部の機能としてのコンテンツではなく、このコンテンツそのものにポテンシャルを感じたからなのですが、それがまさに形になろうとしているということで、こういう対話の後に、こういう形で立ち上がってくることは嬉しいなと思います。まだまだ規模としては小さく業績影響もないわけですが、早期詰め込み教育とは一線を画すような多面的な取り組みとして期待しています。

というわけで、決算説明資料に一通り目を通してみました。

3.満席情報

ここで最新の満席情報を見ておきたいと思います。というのも、以下にもツイートした通り、足元での満席数だけでみると中1生の募集がやや軟調かなとみえていました。もちろん、クラスの増減があるため、単純に満席数だけでは推し量れないわけですけどね。

先週集計したステップの満席情報。

— まるのん (@marunon_invest) April 26, 2022

昨年と比較しても全体は盛況ですが、中1生をみるとやや軟調です。決算での言及具合にも注目ですね。 pic.twitter.com/fEREfDA9aG

決算説明資料では学年別の状況までは開示されておりませんので詳細は割愛しますが、弱さとまではいえないものの、相対論で見た時にはそういう傾向にあるように感じます。ただ、これはステップだけというわけでもなさそうです。この辺りはマクロでみれば特に運営上懸念がつくようなものではありませんし、開示の通り全体として十分な生徒伸長がみられていますからね。

そしてこの満席のモニタリングについては、少しレイアウトを見直しました。まず全スクールを列挙し、そこに満席や残席少を入れ込むようにいいたしました。赤色が満席、青色が残席少です。左側から21/3/5、21/4/6、21/5/10が昨年分、その右側3つのブロックが22/3/10、22/4/6、22/5/7です。以下のブロックが上記日付分6群ある感じですね。

■小中学部(Hi-STEPを除く)

■Hi-STEP

で、一応貼ってみたのですが、みえないですね…(笑)。

残席少と満席のクラス数を集計したものが以下です。

■小中学部(Hi-STEPを除く)

■Hi-STEP

直近の5/10付近のデータで21年と22年の状況を比較してみましょう。中1生は昨年の方が満席、座席少ともに多かったようです(何度言いますが、別に満席が多い方が必ずしもいいというわけではありません)。そしてエリアをみても、特に偏りがあるわけではありません。翠嵐TOP陥落の影響などが色濃く出ているのであれば東部地域でその傾向が強いのかなとも思いますがそういうことでもなさそうです。

一方で中2生と中3生は混雑しているような印象です。特に中2生でしょうかね。小学生クラスはほぼ誤差でしょう。

なお、これまで取得してこなかった、大学受験ステップも取るようにしました。こちらは過去にデータを取っていなかったので、比較分析ができません。ただ、特に高1生は満席が相次いでいて、これは堅調でいいねというより運営として対策を打たねばならない状況ですね。入りたくても入れない生徒さんが溢れているものと思われますからね。

大学受験の実績が高い実績を残していることで、予備校でなくてもいいし、なんならステップの方がいいじゃん、みたいなことになっているのでしょうね。

4.さいごに

同社の魅力や課題について、投資家目線で改めて纏めると概ね以下のようになろうかと思います。

・ステップの魅力と課題

生徒本位を徹底した信頼に基づく学習塾運営の意義への共感

岩盤な財務による安定経営基盤を有した安全性

斜陽産業と認識される教育業界で逆説性による成長余地の魅力

人材ビジネスであるが故に規模拡大のスピード感は緩慢

サプライズに乏しく高い市場評価を得られにくい万年割安株

これらについて、軽く整理しておきたいと思います。

まず、1.生徒本位の部分ですね。これは大きく2つの観点を有しています。ひとつ目は、生徒へ教える事にフルコミットしているという教務力の観点です。学習塾の経営上、どうしても生徒さんを集客せねばならないわけで、そうなると多かれ少なかれ販促活動が必要になってきます。正社員講師の方が生徒に教えるための時間リソースをフルコミットせず、片手間で販促活動(時期によってはこちらがメイン!?)に勤しんでいては生徒本位の教育とはなりえません。

そしてもうひとつの観点は、進路指導です。つまり、学習塾の知名度やブランディングは是非はともかくとして難関校への合格者数で評価されます。●●学校へ●人合格で実績トップ!という事が家庭への何よりの訴求力になるわけです。ですから、学習塾側の都合で生徒さんにチャレンジを促すなどして、その実績を作っていくことに重きが置かれると、多くの不幸が生まれることにもなるわけです。

このような観点で見た時に、ではステップはどうなのかという事なのですが、まず講師社員が営業活動に参加することは一切ないと明言されています。そもそも全社的にテレアポや販促イベント(授業料減額)等をほぼやられていないわけですけどね。講師社員は教える事にフルコミットせねばならないが故に、言い訳が聞かない程に生徒に向き合わなければならない環境となっています。付随的にいえば、講師も95%以上が正社員講師です。教える事の「プロ」が生徒に向き合うわけですね。

また、進路指導についても、ステップでは自塾の都合で受験校を誘導するような事はしていないとはっきりと明言されており、実際そのように対応されています。生徒さんは、「自塾の実績を作るコマではない」ということですね。

考えてみれば至極当然の事をなされているわけですが、経営の安定や成長という中にあって、多くの学習塾が欲目を出して失敗していく中で、どこまでも基本に忠実に生徒本位を愚直に貫いているという所に、同社の強さの真髄があるということです。

次に2.財務基盤の点ですね。同社の財務をみてみますと、自己資本比率は21年9月期末で85.4%となっています。キャッシュフローも安定しておりフリーキャッシュフローは30億を超える状況となっており、ビジネスモデルからも安定的なキャッシュインが見込まれる事からリスクが低い状況です。PLでも営業利益率は20%を超える水準を目標としつつこれを上回り30%を窺うまでに収益率も高くなっています。まぁ逆を言えば、もう少しリスクテイクしてレバレッジを利かせた経営でもいいのではないかとも指摘をされそうですが、同社の場合、人材ビジネスですしレバレッジをかけるといってもそこまでの必要性もないし、この会社がそういう志向を持つこと自体の意義を感じていない事と思います。強いていえば、これだけの高財務であればもう少し社員さんや株主への還元を積極的になってもよいのではないかなとも思います(実際に社員還元については少しずつですがそういう動きが出てきてているのが嬉しいです)。株主還元はもう少し増やせると思いますが、どうでしょうかね。現状配当性向30%程度ですから決して悪い水準ではありませんが、ここを超えて拠出している会社もある中で、今の状況を考えるともう少し出しても良いのかなとも思います。ただ、大株主が龍井家一族で占められていることもあり、そういう部分での配慮?もあるのかもしれませんね。

また、コロナ禍で休講措置があった際に、大部分の返金を行った上でその後も特別授業料としたことでも資金繰りはもちろん問題ない上に、現場の安心感のためにも超厚遇条件で即刻借入金を積み上げられる政策の機敏さをみると財務面でのマネジメントがとてもよく機能していると実感させられたわけですね。

3.斜陽産業の逆説性についてですね。教育産業といえば、少子高齢化であり斜陽的と捉えられています。そして、ステップでは神奈川県下に集中するともされています。そうなると、地域が限定されている中でのエリア拡大型の成長戦略が描きずらい中で、少子高齢化で全体のパイの縮小を考えると、成長余地が限定的という考えに至り、これが定説となります。しかしながら、神奈川県下でも人口増が顕著である川崎・横浜地区ではまだ出校余地が多数あるのが実情です。加えて教育産業が斜陽というのも早計な見立てでもあります。詳細は割愛しますが、子供への教育費は堅調に推移しています。コロナ禍で一時期やや落ち着きましたがその後はむしろ学習不安等の背景もあり底堅く推移しているわけです。下記の開示資料辺りでは具体的に定量的なシミュレーションにより出校余地を有している事が示されています。

4.人材確保の課題の部分です。ステップでは高い教務力を担保し生徒本位である運営が徹底されていることもあり、それを支える人材確保・育成が重要なわけです。規模の拡大を急いで箱物を作っていけば一定の規模拡大のスピード感は伴えますが、信頼と品質が落ちます。ですから、「ゆっくり急ぐ」というマインドで経営されている通り、新興事業のように倍々で積上げるような成長スピード感と比べてしまうとスピード感は緩慢であるといえます。個人投資家はどうしても成長力に関心が強いため、地味な積み上げとなると、成長とはなかなかみられないという評価になってしまいます。ですが、私はそれが悪い事だとも思っていません。確かに株価形成も地味ですから投資運用資金の増減もマイルドになり、わくわく感というか刺激が弱いと感じてしまうわけですが、投資に何を求めるかによりますが、そういう温度感がいいという立場もあろうかと思います(まぁそれでも今年に入って2桁%下落しているのでもう少しマイルドであるといいなとは思いますけどね)。

5.サプライズのない万年割安株という件ですね。これは既に前述の通りで分かるかと思いますが、一見すると事業環境は斜陽とみられ、財務面でも厚すぎる鉄壁の守り、労働集約でスケールが地味にしか進行しない(させられない)という中では、投資家からの評価はどうしても低位に留まってしまうとういうことです。しかもサプライズが起こりえないというところですね。投資家は常にまだ認知されていないテーマだったりポテンシャルをいち早く察知し、サプライズを先回りしてリターンを得るという営みでもあります。ですから、まぁ天と地がひっくり返っても落ち着くところに落ち着くという積み上げがあまりに退屈であるという事は投資をする魅力を一般論としては下げてしまっているのかもしれません。

ただ、やはりそういう投資先候補があっていいと思いますし、リスクを多く取れない私のようなしがない窓際サラリーマンが片手間で投資をする先としての選択肢としては悪くないと思っています(だから私も株式を保有しているわけですが)。

このような稀有な強さをもつ学習塾を経営するステップ。実直に経営をされる中で、株式市場からの評価は以下のチャートのようにゆっくりと評価が進んでいますが、ここ5年で見ると前述の通り、株価は横ばいということになりますね。

・長期財務シミュレーション

あとは長期財務シミュレーションをUPDATEしておきます。

まず売上モデルを作る上での校舎数シミュレーションです。

小中学部は現状の校舎数は22年9月期末で135校舎でした。そこから、悲観シナリオ、堅調シナリオ、楽観シナリオでそれぞれ校舎数をプロットしています。

小中学部では悲観シナリオでは毎期2校程度、堅調シナリオでは3-4校程度、楽観シナリオでは3-5校舎とみています。30年9月期では各シナリオで153-173校舎ということになります。楽観シナリオでは現状から35校舎(22年4月時点比)となります。上記の開校余地からすると2市で54校ある計算になりますから、このうち7割が進捗するくらいのイメージです。

高校部では校舎は3-4年に1校舎くらいという従来のシナリオに基づき、設定しています。楽観シナリオでは2年で1校開校ペースですからハイペースで30年9月期では現状の15校から20校イメージです。ただ、足元では既存校舎の拡張対応に追われていることもあり、単純な校舎数という目線で見るともう少し緩やかになるかもしれません。ただ、生徒数は拡張でも伸びますから結果、大きく売上モデルが崩れることはないかと思います。

この他のパラメータとしては1校舎当たりの生徒数と単価を過去推移に基づき各シナリオで作成しました。小中学部の校舎当たりの生徒数は悲観では現状の193人から192人に現状維持、堅調では210人、楽観で235人といった具合です。高校部では現状の368人に対して、悲観で360人、堅調で375人、楽観で380人といった具合です。高校部では拡張がメインになってくると少しパラメータを見直した方がいいかもしれませんね。

またコストモデルも1教師当たり人件費や、校舎当たりの家賃比率や減価償却費率、生徒当たりの教材費や広告宣伝費などをそれぞれ設定していきます。同社の収益パラメータが以下のようにわかりやすいからこそ、見通しやすいということですね。

以下シナリオ毎のPL表です。

■悲観モデル

■堅調モデル

■楽観モデル

■モデル別比較

パラメータの設定やシミュレーション方法が下手くそでがたついでいますが、概ね、堅調モデルに沿うような推移してくれればいいかなと思っています。悲観モデルは特にコストモデルを厳しめにしてしまったせいで減益になっていますが、実際にはここまでは落ちないとは思います。

さて、どうしても期中の決算ということで、数値面の評価が多くなりましたが、定性的な活動としてPR TIMES推しをしたりと謎の記事になりました。ただ、不器用で、誰のためにこの記事を書いているのかすらよくわからない中でも自分が投資先企業に対してどういう想いを抱いているかについて自分自身と向き合うという意味でもよい機会です。そして会社関係者の方の目に触れる事で、しがない投資家の一意見として届けばいいなと思っています。色々質問をしたいこともありますし、またIRさんと接点を持ちつつ、コロナが落ち着いてきていることもありますから、藤沢にも遊びにいけるといいなと思っています。

それではまた生徒さんのため、引き続き応援していきたいと思います。

頑張れ、ステップ!

5.(2022/5/17追記)フォロワーの方からのコメントを受けて追記

当記事は深夜2時頃に更新したのですが、その後即座に記事を読んで下さい多岐に渡るコメントをカナガクさんより頂きました。頂いたコメントを受けて、追記をしていきたいと思います。まずは、頂いたコメントのツイートをご紹介します(カナガクさんから掲載にご承諾を頂きました)。ツリーになっていますので、会話をすべて読むからご確認頂けます。

ステップ(東証プライム/9795) 22/9 Q2決算精査(追加)|まるのん #note https://t.co/EwG5cUPyke

— カナガク (@KanagakuCom) May 16, 2022

まずは生徒数の推移見込みに関する内容です。これは神奈川県の教育委員会から出されている見通しです。これをみると確かに2027年には減少が大きいですが、僅か4%弱程度の減少に留まる見込みです。

神奈川県 公立中学校卒業予定者数の推移 2018 ~ 2027 年 https://t.co/NyJ8JOa3g1 pic.twitter.com/KRZXndCSNu

— カナガク (@KanagakuCom) May 16, 2022

実は私も令和元年までのデータで古いのですが、一度統計データを洗い出してみたことがあります。

これをみるとこの辺りの期間でも大きく減少はしていませんし、上記の減少ペースをみても減少が加速しているともみえません。なお、中学生の減少は私立志向の影響もあると思われます。

またステップ生のシェアというものもこの時見た事があります。

この後に、直近でステップ側からもシェア率拡大余地の開示がありましたが、こういった背景を理解すると、まだまだ余地がある事がわかっていました。

そして令和元年時点の地域別人口は以下の通りです。今では県西などでの人口減があり、余計に横浜・川崎の比率が上がっているものと思われます。そう思うと、ステップが切り拓く余地のある地域とを考えると結構楽しみな状況にみえるわけですね。

次にメディア活用の件ですね。

まさにまるのんさんの #note にある通り、また、IR 資料により詳細にあるように、「まだ出校余地が多数ある」状況です。

— カナガク (@KanagakuCom) May 16, 2022

規模拡大のためにはステップイズムを継承しつつ人材確保を進める必要があり、YouTube に研修動画が多いのはそこに注力している証左でしょう。

多い――といっても2本でしたね。1本目がこちら。

— カナガク (@KanagakuCom) May 16, 2022

「新人2年目研修」というテロップに、過度な動的平衡が働いていないことが伺えます(業界内では比較的離職率が低そう)。https://t.co/2sxcAoiKEG

youtubeの活用についは、今後注力していく方針のようです。最近地道ながらコンテンツの公開が始まりつつあります。やはり採用面でこの効果が大きいという手応えがあるようです。

一方で、チャンネルの認知そのものが進まないとせっかくコンテンツを充実化していってもなかなか目に触れる機会がない中で、スピード感も欠いてしまいます。

ですから、コンテンツを充実させていく事に加えて、広報的な側面で認知を拡げる活動を見据えておく必要があると考えています。ですから、文中でも提案したように例えばPR TIMESのようなプラットフォームを活用することで、自社コンテンツの認知を拡げる力を高める、あるいは、教える事に意義をもった行動者としての人にフォーカスを当てた露出機会を増やしていくことが、ステップのブランドを高め、家庭や学生からの信任をより高める結果になるだろうと思う所です。そもそもなのですが、ステップは実直な経営をされ、生徒本位であるなど講師の方が強い使命感を持って行動されているので、PR TIMESのようなサイトを介してそういう行動者のパッションが発信しやすいだろうと思う所です。

自社コンテンツ作りに力を入れようというのは、株主総会でも訴えてきたことですし、それが教育百貨店さんの露出でより確固たる手応えとなりこういう方向性になっている事を嬉しく思っていますが、今度はその先を見据えて広報活動、ブランディング活動をどう形成していくかという目線で引き続き様々な声を届けて、株主として応援できればいいなと思っています。

次に大学受験STEPの件ですね。

大学受験ステップが発展を続けているのも非常に納得です。

— カナガク (@KanagakuCom) May 16, 2022

公立高校に通う現役生が駿台予備学校や河合塾などで成績を上げていくためには、年齢以上の成熟が必要であるように感じます。

特に高1、高2や高3理社などでそうでしょう(授業進度の問題)。https://t.co/tmciJJXEmh

公立高校の現役の生徒さんが通うといった時に、そもそも予備校は相次いで撤退が続き、選択余地が限られてきていますし、学校生活との両立という側面からも比較的近場で対面で授業を受けられるという点は大きいのではないかなと思います。まして、それが傑出した実績に繋がっているとしたら余計にそう思うはずです。何より、高校受験STEPの上位進学校の輩出率が高いわけで、そこから大学受験を目指すとなった時に、STEPがいいな、になると思います。

今の懸念はそういう高校受験STEPの卒業生がシームレスに大学受験STEPにシフト出来ない可能性があるのではないかということです。校舎数も開設講義数も限られる中で、タイトになってしまいますからね。相次ぐ増床等で何とか凌いでいるというのが実情ですが、何よりロジより人材の確保が懸念されます。

この点、

— カナガク (@KanagakuCom) May 16, 2022

●生徒がほとんど公立高校生で進度や理解度、バックグラウンドが概ね揃っている

●生徒の高校受験時の到達点を熟知している同僚がいる

●授業アンケートの結果によって契約が更新されないおそれがない(正規雇用)

――というステップに強みが出てきます。

確かに生徒の層がある程度揃っていることは人と向き合って教育をしていくという点からも独りよがりにならないですしいいことなのかもしれませんね。加えて、授業アンケートなる恐怖心もなく日々向き合えることはいいのでしょうね。まぁとはいえ、アンケート結果で人事評価の優劣はつくようですけどね。

おそらく、

— カナガク (@KanagakuCom) May 16, 2022

●基本的な内容について

●実際に問題を解かせつつ

●指名や机間巡視、生徒の挙手等を組み合わせて

指導しやすいのではないでしょうか(憶測ですが)。

受講する側からしてみるとネチネチして嫌な気がするかもしれません。しかし双方向でお互いの歯車が噛み合ってくると強いです。

高校部での授業の様子も株主総会で映像を見せて頂いた事がありましたが、結構対話型での進行をされていました。高校部位になると皆さん恥ずかしがって、講師→生徒という一方通行になりがちですが、映像からはあまりそういう印象を受けず、中学部の雰囲気をあまり変わらないような印象を受けました。むしろ公立学校より対話や会話のある授業のように思いました。

そういう意味では講師の方が生徒から信頼を受ける必要が大事になってくるので、求められるレベルも高いですね。

まるのんさんも指摘されているような #人材確保 に関して言えば、たとえばここまで詳しい東工大の解答速報を作れてしまえるような先生方が、さらにステップイズムに共感していってくださるとよいと思います。

— カナガク (@KanagakuCom) May 16, 2022

(おわり)https://t.co/GkcFIHRGcZ

この東工大の解答速報は私も動画をみて、久々に高校数学に頭を絞られました(笑)。わかりやすいですし、速報も即座に出しているのも素敵ですね。これは生徒向けかと思いますが、こういう人材モデルを示すような事で採用サイドにもよい影響を与えてくれるといいなと思いますね。

すべてのツイートを拾わなかったのですが、改めてこのようなコメントを通して、考察を深めて下さる機会を頂き、カナガクさんには感謝です。

この記事が気に入ったらサポートをしてみませんか?