知らないと恥ずかしい税金の種類のお話

こんにちは。

今回は税金の種類について、

さらに詳しくお話していきます。

まず、前回で税金の納め方は2種類しかないと

お話しました。

それは、

直接税と間接税の2種類で、

これを、

国と地方に納めるということでした。

今回は、納める直接税と間接税には、

どのような税金があるのか詳しく説明していします。

正しい知識を得て、適切な節税をしていきましょう。

直接税と間接税の種類

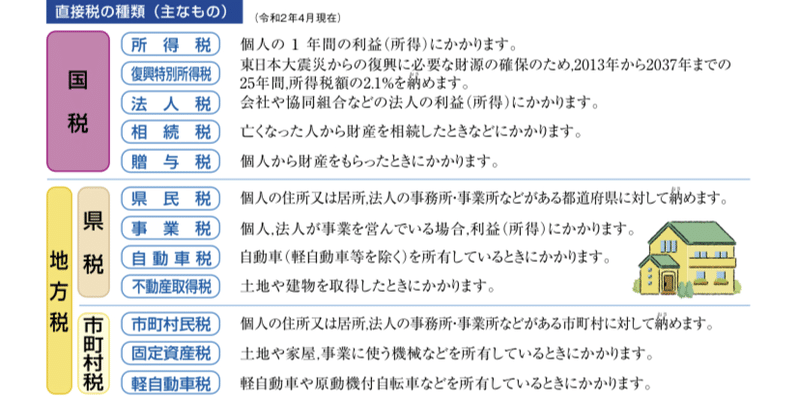

▪️直接税

◆直接税の国税

・所得税 : 個人の所得に対してかかる税金です。所得が多くなるほど、税率が高くなります。

・復興特別所得税 : 東日本大震災からの復興に必要な財源を確保するために創設された新しい税金です。 給与所得者は、源泉所得税について復興特別所得税額も含めて徴収されます。自営業者は、確定申告で納めます。

・法人税 : 法人が商品やサービスを販売して得た利益には税金が発生し、この税金を法人税と言います。法人が儲かったら、儲けに対して発生する税金が法人税なのです。

・贈与税 : 個人が年間(1月1日から12月31日)に他の個人から財産の贈与を受けた場合に課税されるものです。

◆直接税の地方税

・住民税 : 道府県民税と市町村民税とあわせて「住民税」と呼ばれています。この住民税には、所得割と均等割額があります。

所得割は10%(道府県民税は4%、市町村民税は6%)の割合になっています。均等割額は標準年額が道府県民税1500円、市町村民税3500円の合計5000円になります。

・事業税 : 事業を営む個人には個人事業税として、法人には法人事業税として、所得や収入に応じて課せられる地方税です。

※個人事業税の場合は法定業種別に税率が違います。法人事業税は資本金や所得によって税率が違います

・不動産取得税 : 土地や建物を買ったときにかかる税金です。(取得時のみ)

・固定資産税 : 市町村が土地や家屋を所有している住民に課している税金です。マンションやアパート、借家などの賃貸物件に居住している人の場合は、住民ではなく物件を所有している家主が固定資産税を支払うことになります。(毎年課税)

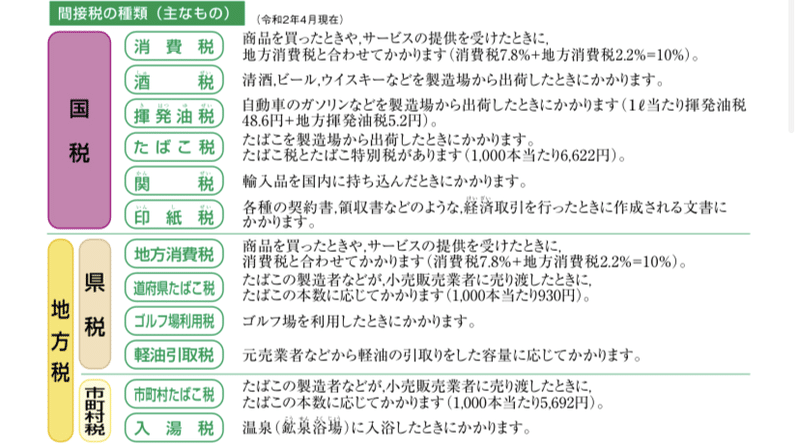

▪️間接税

◆間接税の国税

・消費税 : 物品やサービスの「消費」に着目し課税する間接税です。医療や福祉、教育などの限定された一部のものを除き、国内で行われるほぼ全ての物品の販売やサービスの提供等を課税の対象にしています。

※負担は消費者などの担税者です。

標準税率10%(消費税率7.8%、地方消費税率2.2%)

軽減税率8%(消費税率6.24%、地方消費税率1.76%)

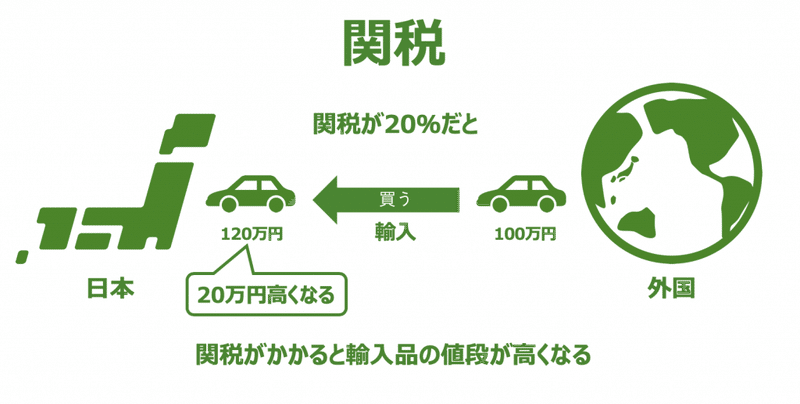

・関税 : 外国の商品にかける税金です。外国から商品を輸入すると関税がかかり、その分値段が上がります。

関税の目的は2つあります。

・国の収入の確保

・自国の産業の確保

〜豆知識〜

保税地域とは、簡単に言うと、外国貨物を外国貨物のまま置くことができる場所です。

外国貨物とは、これから輸出しようという貨物であれば輸出許可後の貨物、輸入してきた貨物であれば輸入許可を受ける前の貨物のことです。

「保税」という言葉が示すように、関税・消費税など輸入の際に発生する税金を留保できる場所、という意味もあります。

そして、原則として保税地域から貨物を引き取る時に関税などを払います。

・印紙税 : お金をやりとりする際に、文章を作成することで信頼や安心して取引ができる。その安心できる取引の背景にあるのが法律であり、その支えに対してお金を納める税金が印紙税です。

※消印が必ず必要

※電子化された場合は不要

◆間接税の地方税

・地方消費税 : 消費税は、国税と地方税に分けられ、地方税の部分を「地方消費税」と呼びます

※負担は消費者などの担税者

◇まとめ◇

・直接税と間接税の種類

・直接税の国税

・直接税の地方税

・間接税の国税

・間接税の地方税

今回は、税金の種類について簡単に

わかりやすくお話しました。

次回以降はもっと詳しく深堀して

お話していきます。

この記事が気に入ったらサポートをしてみませんか?