「受託開発業界における財務指標の比較分析:上場企業、中堅中小企業、そして私たち」

1. はじめに

受託開発業界の概要と現状

受託開発業界は、企業が特定のソフトウェア開発プロジェクトやITサービスを外部の専門企業に委託するビジネスモデルです。この業界は技術の進化と共に急速に成長しており、人工知能(AI)、クラウドサービス、モバイル技術の進歩が特に成長を牽引しています。しかし、市場の成熟と競争の激化により、受託開発企業は常に新技術の習得とコスト効率と品質のバランスを取りながら、顧客の期待を超えるサービスを提供しなければならない状況にあります。

財務指標の重要性

財務指標は、企業の収益性・安全性・効率性および全体的なパフォーマンスを評価するために欠かすことのできない指標です。その中でも受託開発業界において、売上高成長率・売上高営業利益率・労働生産性・営業運転資本回転期間・EBITDA有利子負債倍率・労働分配率などの指標は特に重要です。これらの指標は、企業がどの程度効率的に運営されているか、資金をどのように管理しているか、そして市場内での競争力を持続するためにどのようなポジションにあるかを示してくれるからです。

記事の目的と構成の概要

本記事は、受託開発業界における財務指標の比較分析を通じて、上場企業、中堅中小企業、そして私たちエム・エー・ディーがどのように位置づけられているかを明らかにすることが目的です。この分析を通じて、業界内での強みと弱み、改善の機会、そして戦略的な意義をお伝えしたいと思っています。

2. 財務指標の基本

受託開発事業において、以下の財務指標は、企業の収益性、安全性、効率性を測るためには特に重要です。適切に活用することで、経営戦略の立案や改善点の特定に役立ち、企業の持続可能な成長に寄与します。

①売上成長率(Sales growth rate)

売上高伸び率は、企業の成長性を測る指標として使用されます。この率は、期間内の売上高の増加を前期の売上高で割ったもので計算され、企業の業績がどれだけ向上しているかを示すために重要です。

②売上高営業利益率(Operation Profit Margin)

売上から直接コスト(当社の場合は外部委託費)を引いたものを売上で割ったものです。高い売上高利益率は、外部委託管理が効果的であることを示し、人材増加によるコスト増を吸収する効果があります。

③労働生産性 (Labor Productivity)

労働生産性は、従業員一人当たりの生産出力や売上高を示し、人的資本の効率性を測ります。高い労働生産性は、従業員のスキルや効率的な業務プロセスが良好であることを示し、競争力のある企業運営には欠かせません。

④営業運転資本回転期間 (Working Capital Turnover Period)

営業運転資本回転期間は、企業が在庫や売掛金を現金に変えるにために必要

となる時間を示し、資金の効率的な運用を測ります。短い回転期間は、迅速な現金化能力と健全なキャッシュフローを示し、企業の流動性と財務安定性の源泉となります。

⑤EBITDA有利子負債倍率 (EBITDA-Interest-Bearing-Debt-Ratio)

EBITDA有利子負債倍率とは、企業の債務返済能力を示す指標で、EBITDA(税金、利息、減価償却前の利益)を有利子負債で割った値です。この比率は企業が現在の利益でどれだけ迅速に負債を返済できるかを測り、財務の健全性を評価します。

⑥労働分配率 (Labor Share)

付加価値に占める人件費の割合を示します。労働集約型ビジネスにおける人件費の割合と効率性を評価し、収益性と人件費のバランスを把握するために利用します。

これらの財務指標の分析を効果的に実施する方法の一つとして、ローカルベンチマークというフレームワークを活用します。

3. 比較分析の基準:ローカルベンチマーク

ローカルベンチマークとは

ローカルベンチマークは、企業が自社の業績を同業他社や業界平均と比較することができるツールです。これにより、企業は自身の強みや弱みを客観的に把握し、改善点や成長機会の特定することができます。また、効率的な資源配分や戦略的な目標設定にも役立ちます。

ローカルベンチマークの選定基準と方法

ローカルベンチマークを選定する際には、以下のような基準を考慮しておくことが肝要です。

業界の類似性: 同一または類似の業界に属する企業間で比較することが大切です。業界が異なると財務指標の基準値が大きく異なる可能性があるため、注意しましょう。

地域的要因: 地域による経済状況や市場の成熟度は、業績に大きな影響を及ぼします。同一地域内での比較が望ましいです。

企業規模: 企業規模が類似していることも重要な要素です。大企業と中小企業では運営の効率性や資本構造が異なるため、比較する際にはこの点も考慮しなければなりません。

ローカルベンチマークの選定方法としては、公開されている財務報告書、業界レポート、市場調査データなどから関連する情報を収集・分析する、というのが一般的です。これには、財務指標、市場シェア、成長率など比較のために必要な多くのデータが含まれます。選定したベンチマークは、企業が自身の業績を定期的に評価し、戦略を見直すための基礎となります。

以降ではこのローカルベンチマークを使って、上場企業、中堅中小企業、そして当社の分析をしていきます。

4. 上場企業の財務指標分析

本節では、選定した上場企業の財務状況を詳細に分析し、業界平均との比較を行います。この分析には、前述した財務指標(①売上高成長率②売上高総利益率、③労働生産性、④営業運転資本回転期間、⑤EBITDA有利子負債倍率、⑥労働分配率)を用います。

選定した上場企業の概要

ここでは、当社がベンチマークしている上場企業9社を取り上げます。対象の上場企業は、ソフトウェア開発やシステムインテグレーションを主な事業としますが、クラウドサービスや関連事業など展開しています。

上記財務指標に基づく分析結果

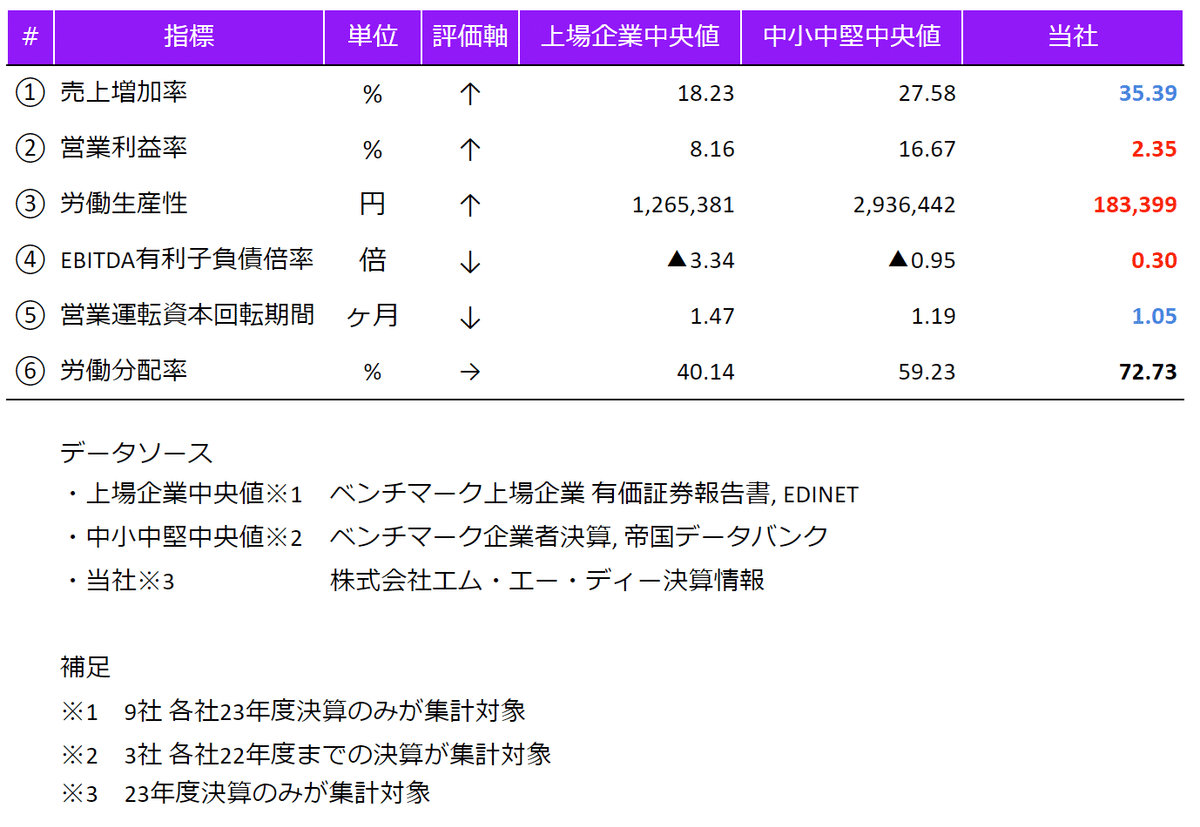

①売上成長率: 上場ベンチマーク企業の中央値は18.23%で、全上場企業を対象としたの中央値の8.0%を上回っています。これは、ベンチマークとしている企業の業界が成長産業ということを示しています。

②売上高営業利益率: 上場ベンチマーク企業の中央値は8.16%で、全上場企業を対象としたの中央値の5.4%を上回っています。これは、ベンチマークとしている企業の業界が高付加価値プロジェクトに注力し、効率的なコスト管理を行っていることを示しています。

③労働生産性: 上場ベンチマーク企業の中央値が126万円で、全上場企業を対象としたの中央値の207万円を下回っています。この低い生産性は、従業員一人当たりが生み出す利益が低いこと、または不必要なコストがかかっていることを示しています。

④営業運転資本回転期間: 上場ベンチマーク企業の中央値が1.47ヶ月で、全上場企業を対象としたの中央値の1.9ヶ月よりも短いです。この短い回転期間は、企業が効率的に運転資本を管理し、迅速に資金を売上げに変換していることを意味しています。効率的な資本回転は企業の財務健全性と流動性の高さを示し、市場における競争力の強さを反映しています。

⑤EBITDA有利子負債倍率: 上場ベンチマーク企業の中央値が-3.34倍で、全上場企業を対象としたの中央値の-0.7倍よりも良好です。この指標は、企業が生成するEBITDA(税引前利益に利子、税金、減価償却を加えたもの)を利用して、有利子負債をどの程度カバーできるかを示します。したがって、ベンチマーク企業の方がはるかに高い値を示しており、それが企業の財務安定性と債務返済能力の強さを示唆しています。

⑥労働分配率: 上場ベンチマーク企業の中央値が40.14%であり、全上場企業を対象とした中央値の25.5%よりもかなり高いことが示されています。この数値は、付加価値に対する労働コストの比率を示しており、ベンチマークしているソフトウェア業界の企業が比較的高い労働コストを負担していることを意味しています。これは、高度な専門技術が必要とされること、および最新の技術と教育への投資が多い業界の特性に起因する可能性があります。

業界中央値との比較

上述の分析から、上場ベンチマーク企業は売上高成長率、売上高営業利益率、営業運転資本回転期間、EBITDA有利子負債倍率の各指標において業界中央値を上回っており、財務的に健全で効率的な運営を行っていることが分かります。これは、上場ベンチマーク企業が市場で競争力を持ち、長期的な成長を維持できる基盤を有していることを意味します。

5. 中堅中小企業の財務指標分析

このセクションでは、業界内での比較分析を深化させるために、特定のベンチマーク企業の財務指標を分析し、これらをローカルベンチマークの業界全体の中央値と比較します。

ベンチマーク企業の選定理由

ベンチマーク企業として選定したのは、受託開発業界における中堅中小企業の3社です。これらの企業は、受託開発業務に留まらず、革新的なビジネスモデルを確立し、高い成長率を実現していることが選定理由です。

各財務指標に基づく分析結果

①売上成長率: 中堅中小企業ベンチマーク企業の中央値は27.58%で、ローカルベンチマークの全業種を対象としたの中央値の0.4%を大きく上回っています。このデータは、ベンチマーク企業が極めて高い成長を遂げていることを示しており、特に中堅中小業界においては顕著な成長が見られます。新技術の導入、市場ニーズの迅速な対応、および革新的なビジネス戦略を実施していることが考えられます。

②売上高営業利益率: 中堅中小企業ベンチマーク企業の中央値は16.67%で、ローカルベンチマークの業界全体を対象としたの中央値の1.7%を上回っています。これは、ベンチマークとしている企業の業界が高付加価値プロジェクトに注力し、効率的なコスト管理を行っていることを示しています。

③労働生産性: 中堅中小企業ベンチマーク企業の中央値は293万円で、ローカルベンチマークの業界全体を対象としたの中央値の35万円を上回っています。この顕著な差は、ベンチマーク企業が極めて高い効率性と生産性を持っていることを示しており、彼らが採用している先進的な技術や効率的な運営手法が大きく寄与していると考えられます。

④営業運転資本回転期間: 中堅中小企業ベンチマーク企業の中央値は1.19ヶ月で、ローカルベンチマークの業界全体を対象としたの中央値の1.2ヶ月と比較してわずかに短いです。このわずかな差は、ベンチマーク企業が運転資本を若干効率的に使用していることを示唆していますが、業界全体との差は非常に小さいため、両者の運用効率はほぼ同等であると言えます。このことから、中堅中小企業が特に優れた運転資本の管理戦略を採用しているわけではない可能性があります。

⑤EBITDA有利子負債倍率: 中堅中小企業ベンチマーク企業の中央値は-0.95倍で、ローカルベンチマークの業界全体を対象としたの中央値の7.1倍よりも良好です。この指標は、企業が生み出す利益(EBITDA)に対して持つ有利子負債の割合を示しており、負の倍率は通常、利益が負債を上回っている状態、すなわち負債が非常に少ないか、または利益が非常に高い状態を指します。これに対し、業界全体の平均が7.1倍というのは、比較的高い負債レベルを示しています。

業界全体中央値との比較

これらの比較分析から、ベンチマーク企業は業界全体と比較して顕著な競争優位を持っていることが明らかです。特に売上成長率とEBITDA有利子負債倍率においては、その差異が企業の健全な財務状態と市場での強力なポジションを示しています。今後もこれらの指標を維持または向上させるための戦略が求められます。

6. 当社の財務指標分析

このセクションでは、当社の財務指標を詳細に分析し、選定した上場ベンチマーク企業と中堅中小ベンチマーク企業との比較を通じて、当社の強みと直面している課題を明らかにします。

各財務指標に基づく分析結果

売上高成長率: 当社の売上成長率は35.39%で、これは上場ベンチマーク企業および中堅中小ベンチマーク企業と比較して高い水準にあります。この成長率は、市場における当社の強いパフォーマンスと業界内での競争力の高さを示しています。当社のサービスが顧客から高い評価を受けており、新規顧客の獲得や既存顧客との取引拡大が成功していることが伺えます。

売上高営業利益率: 当社の売上高営業利益率は2.35%で、これは上場ベンチマーク企業および中堅中小ベンチマーク企業と比較して低い水準にあります。この低い営業利益率は、従業員増員による採用教育費など管理コストの増加が要因であり、売上増にコストが追いついていないことを示唆しています。

労働生産性: 当社の労働生産性は18,3万円で、これは上場ベンチマーク企業の126万円および中堅中小ベンチマーク企業の293万円と比較して低い水準にあります。この数値は当社の生産効率が業界内で比較的低いことを示しており、特に中堅中小企業との大きな差が見られます。この状況は、効率的な資源の活用や技術導入が不十分である可能性を示唆しています。

営業運転資本回転期間: 営業運転資本回転期間: 当社の営業運転資本回転期間は1.05ヶ月で、これはローカルベンチマークの業界全体を対象とした中堅中小企業の1.19ヶ月および上場企業の1.47ヶ月と比較して短いです。この結果は、当社が運転資本を効率的に利用し、迅速に現金へと変換していることを示しており、資金の回転速度が業界内で最も高いことを意味します。

EBITDA有利子負債倍率: EBITDA有利子負債倍率: 当社のEBITDA有利子負債倍率は0.30倍で、これはローカルベンチマークの業界全体を対象とした中堅中小企業の-0.95倍および上場企業の-3.34倍と比較して高いです。この比較から、当社は上場企業や中堅中小企業に比べて有利子負債に対してEBITDA(税引前利益に利息、税金、減価償却を加えたもの)が少ないことが示されます。この指標が比較的高いということは、当社が比較的多くの負債を抱えており、その負債を返済するための収益性が低い可能性があることを意味しています。

労働分配率:当社の労働分配率は72.73%で、これはローカルベンチマークの業界全体を対象とした中堅中小企業の59.23%および上場企業の40.14%と比較してかなり高いです。この高い労働分配率は、当社の売上に対して労働コストが占める割合が極めて高いことを示しており、労働集約的な業務に依存しているか、または労働効率が相対的に低いこと、あるいは教育投資など人的資本投資が高いことを意味しています。

上場企業、中堅中小業との比較

この比較から、当社は売上増加率と営業運転資本回転期間において優れた成績を示している一方で、営業利益率、労働生産性、EBITDA有利子負債倍率、労働分配率においては改善の必要があることが明らかです。特に財務健全性と労働効率の向上に焦点を当てた戦略的な改善策が求められます。

当社の強みと課題

強み: 当社の売上増加率は35.39%で、市場の需要に迅速に応える能力を反映しており、競争力が非常に高いです。また、営業運転資本回転期間が1.05ヶ月と短く、資金の流動性が高いため、市場変化への迅速な対応が可能です。

課題: 営業利益率が2.35%と低く、効率的なコスト管理が必要です。労働生産性も低く、生産性向上のための仕組み作りが急務です。また、EBITDA有利子負債倍率が0.30倍で負債が多く、財務健全性の向上が求められます。労働分配率も高く、コスト構造の見直しが必要ですが、企業成長のため、積極的な人的投資が必要なフェーズとなっています。

この分析を通じて、当社は業界内での位置付けをより明確にし、今後の経営戦略に活かすための貴重な洞察を得ることができました。今後は、強みを活かしつつ、明確にされた課題に対して具体的な改善策を実行していくことが重要です。

7. まとめと財務分析による戦略的意義

成長戦略の強化:売上増加率が高いことを活かして、さらに市場シェアを拡大し、成長を加速させる戦略を推進することが重要です。新市場への進出や新製品の開発を通じて、競争力をさらに強化します。

コスト管理と効率化:低い営業利益率と高い労働分配率に対処するため、コスト構造の見直しと効率化を図ることが急務です。特に、非効率な業務プロセスの改善や自動化の導入が効果的です。

財務構造の最適化:EBITDA有利子負債倍率の改善を図るために、負債の管理と収益性の向上に重点を置くべきです。負債を効果的に管理し、収益性を高めるための具体的な計画を策定し実行に移すことが求められます。

人的資本投資と生産性向上:労働生産性を向上させるためには、従業員のスキルアップと効率的な人材管理が不可欠です。教育とトレーニングの機会を増やし、生産性の高い働き方を推進することが重要です。

総じて、この分析は当社にとって貴重な洞察を提供しました。これらの知見を活かし、戦略的な意思決定を行い、業界内での競争力をさらに高めることが、我々の目標です。未来に向けて、当社は持続可能な成長と中堅中小業界でのリーダーシップを目指して努力を続けます。

8. 参考文献

本記事で分析に用いたデータ及び情報は、以下のソースから収集しました。これらの文献とデータベースは、財務指標の詳細な理解と比較分析の基礎を提供し、本記事の信頼性と透明性を高めるものです。

経済産業省: 地域経済の活性化と中小企業支援を目的としたローカルベンチマークデータ。https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/

EDINET(金融庁): 説明説明説明説明説明説明説明説明説明

https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspxザイマニ|財務分析マニュアル: 財務分析に関する専門サイト

https://zaimani.com/

この記事が気に入ったらサポートをしてみませんか?