保険はいつか卒業するもの【おてがるFPノート】

【おてがるFPノート】

このマガジンでは、お金との付き合い方を見直す上で必要となる基本的な考え方・知識を、自分自身のアウトプットも兼ねて、つらつらと書き綴ります。

「保険を卒業するとは何ぞや??」

そのように思われる方もいらっしゃるかと思います。

お金の不安を軽くしていくためには、いくつかのステップがあり、その一つ一つを自分の中に落とし込み、実践していく必要があると考えています。

その中でも、保険を卒業するという考え方は、保険編の肝となる考え方です。

保険加入の考え方や入り方は人それぞれで、賛否両論もあるかもしれませんが、ぜひとも身に付けて欲しい考え方をご紹介します。

保険を卒業するとは

保険を卒業するとは、「一定の資産を形成したら、保険を解約する」ということです。

「保険に加入したのに、解約するの?」

と思われるかもしれません。

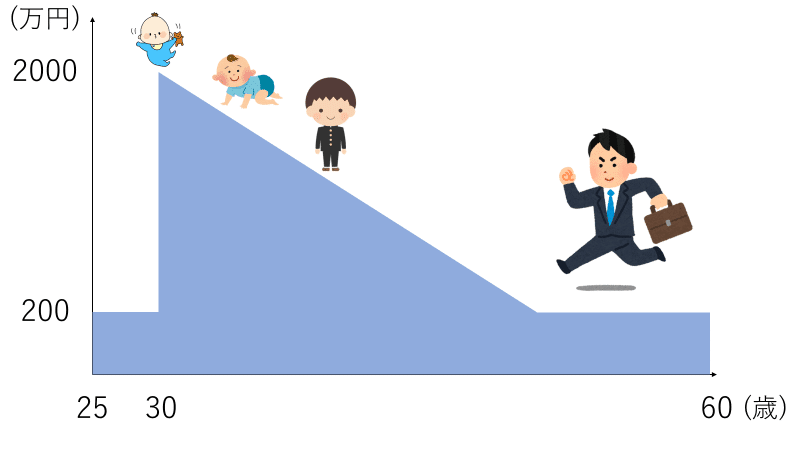

まずは、この図をご覧ください。

必要な保障額は、歳を重ねていくごとに下がるものです(後でまたご説明します)。

そして、保険はムダに入りすぎないのがポイントだと、以前の記事でお伝えしました。

保険は最低限のものだけに加入し、余った資金は資産運用、資産形成に回すようにする。

そして、一定の金額まで資産を形成したのであれば、保険に加入していなくても自己資産で賄えるので、保険を解約しようというお話です。

保険のカタチを把握しよう

この説明だけでは理解が難しいと思うので、大切なポイントをお伝えしていきます。

まず把握すべきは、生命保険のカタチです。

定期保険:一定の期間内に亡くなった場合に、死亡保険金が支給される。

終身保険:一生涯にわたり、死亡保障(死亡保険の支給)が続きます。

養老保険:亡くなったときは死亡保険金、満期まで生存したときは満期保険金が支給される。

収入保障保険:一定の期間内に亡くなった場合に、保険金が年金形式で支給される(一括受取の方法もある)。

大まかに分けると、この4種類です。

養老保険 > 終身保険 > 定期保険 > 収入保障保険 の順番で保険料が高くなります。

つまり、収入保障保険は、最も保険料が安くなります。

ここで抑えておきたいのが、

①生命保険は誰のために入るのか?

②必要な保障額はどのように移り変わるのか?

という2点です。

「①誰のために入るのか?」は、ご家族、とりわけお子さんのために加入するケースがほとんどかと思います。

「②必要な保障額はどう移り変わるのか?」については、下記の図をご覧ください。

小さいお子さんも、次第に成長し、いつかは大人になります。

そして、大人に近付くほど、お子さんも経済的自立に近付くので、必要な保障額は少なくなります。

その移り変わりにマッチするのが、収入保障保険というわけです。

上の図ですと、左の図形が定期保険で、右の図形が収入保障保険です。

定期保険は、死亡時に一括で支給されるので、保険期間中の保障額が一定となります。

一方で、収入保障保険は、年金形式で支給されるので、保険期間の経過に伴って、保障額が小さくなります。

だから、収入保障保険の方が、定期保険よりも安くなるということです。

保険を卒業するための3ステップ

では、改めて、保険を卒業するための3ステップを整理していきます。

3ステップは、この流れです。

1、保険は最低限のものだけに入る

2、保険以外で資産を形成する

3、保険を卒業しよう

1、保険は最低限のものだけに入る

ますは、公的な社会保障制度を活用しましょう。その上で、足りない分は、民間の保険で補います。

生命保険については、先ほどご説明した通り、収入保障保険に加入して、保険料を安く抑えます。

一方で、医療保険の場合は、いずれ保険を卒業するのですから、こちらは終身保険の方に加入します。

(医療保険の補償額や、加入の考え方は、別ノートで説明します)

それ以外については、基本的に保険は要りません。

なお、火災保険と自動車保険に関しては、また別のお話で、こちらは全員必須です。

この加入の仕方をすると、月々の保険料は、生命保険と医療保険を合わせても、月5,000円~6,000円程度になります。

2、保険以外で資産を形成する

あとは、生活防衛資金を確保しつつ、保険以外で資産を形成します。

基本的には、資産形成には、積立型の保険は利用しません。

資産形成に対する考え方は、また別でご説明しますが、大切なのは保障と資産運用を分けて考えること。

保険は、あくまでリスク対策ですので、お金を増やす目的では加入しないことが重要です。

3、保険を卒業しよう

あとは、一定の金額まで資産形成ができたのであれば、保険を解約し、保険を卒業します。

大まかな目安であれば、2,000万円~3,000万円です。

(金額の基準に関しては、ご家庭やお仕事の状況などを考慮して決めていく必要があります)

ここで一つポイントを挙げるのであれば、「保険の卒業のタイミングをいかに早められるか」です。

保険を卒業することができれば、その余剰資金をさらに資産形成に回すことができ、資産形成のスピードを加速させることができます。

まとめ

「保険はいつか卒業するもの」という考え方、保険を卒業するための3ステップについて、まとめさせて頂きました。

保険のカタチを把握すること。

生命保険のおすすめは、収入保障保険であること。

保険はいつか解約することを念頭に置くこと。

まずは、この3点を理解することがスタート地点です。

そして、

最低限を保険に回し、余剰分を資産運用で増やすこと。

自分に必要な保障と保障額を腑に落とすこと。

が必要になってきます。

本日は、ここまで。

充実したマネーライフを(^^)

最後まで読んでくださり、ありがとうございます(^^) サポートはお気持ちだけで大丈夫ですが、よければスキやコメントを頂けると励みになります✨