結局、保険は必要なの?【おてがるFPノート】

【おてがるFPノート】

このマガジンでは、お金との付き合い方を見直す上で必要となる基本的な考え方・知識を、自分自身のアウトプットも兼ねて、つらつらと書き綴ります。

「自分には保険が必要なの?」

どなたでも、一度は考えたことがあると思います。

日本人の約8割が保険に加入していると言われています。

それだけ身近であるはずなのに、入っている保険が正解なのかよく分からない方も多いと思います。

また、FPの中ですらも様々な意見があり、賛否両論が分かれるところでもあります。

お金がない人ほど保険に入った方がよい

結論から言うと、お金がない人ほど、保険に入った方がよい可能性が高いです。

「可能性が高い」というのは、あいまいな表現ですが、それはご状況やお気持ち次第のところもあるから。

また、保険単体だけではなく、これからのお仕事や資産運用など、お金の計画を総合的に考えた上で入った方がよいからです。

「お金がない」→「保険に入るべき」というように、何も考えずに、保険に入るべきではないと私は考えています。

保険はリスクに備えて入るもの

こちらのノートでも書かせて頂きましたが、保険はリスクに備えておくために入るものです。

死・病・生のリスクがありますが、「亡くなってしまったときのリスク」と「病気・ケガをしてしまったときのリスク」については、保険の加入を検討してもよいと考えています。

亡くなってしまったときのリスク →生命保険

病気・ケガをしてしまったときのリスク →医療保険

一方で「生存のリスク」「長生きしてしまったときのリスク」は、保険ではなく、資産運用でまかなうものだと考えています。

長生きしてしまったときのリスク →資産運用でまかなう(保険に入らない)

生命保険と医療保険は、リスクに備えて入ってもよいですが、ここでポイントとなるのが、リスク事象に耐えうるかどうか。

リスクに耐えられるほどの貯蓄・資産が貯まっているのであれば、保険には入らなくてもよいのです。

ムダな保険に入りすぎない

保険に入るかどうかは、リスクに耐えうるかどうかがポイントとなることが分かりました。

その上で、もし保険に入った方がよい場合でも、大事なことはムダな保険に入りすぎないこと、保険にかける費用は最低限にすることです。

その1つの背景に、国の社会保障制度の存在があります。ここでは、さらっと説明します。

1、遺族年金

年金のイメージは、老齢年金(65歳以降に受け取る年金)が強いですが、遺族年金としての役割も兼ねています。

配偶者が無くなった際に、ご遺族の方(配偶者、子)が年金を受け取ることができます(支給金額などが条件によって異なります)。

2、公的医療保険制度

医療機関で診療を受けたときは、医療費の全額を負担する必要はなく、1割〜3割の負担割合で済みます。

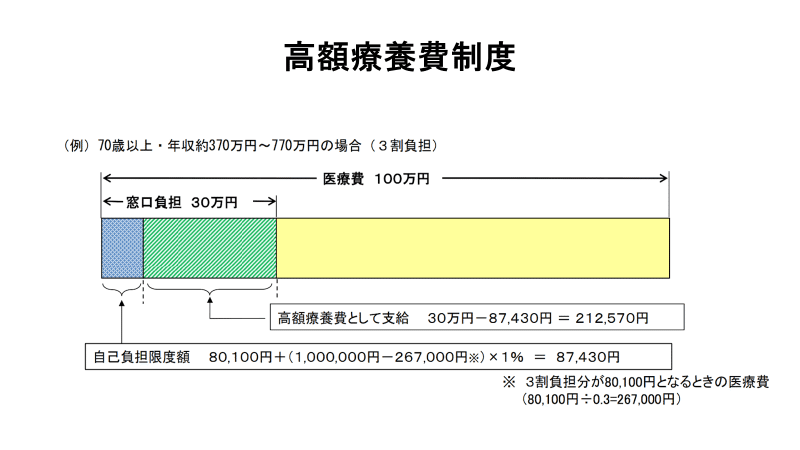

3、高額療養費制度

高額療養費制度を利用すれば、医療費が高額となった場合でも、支払いは自己負担限度額内に留められます(年齢や所得により変わります)。

1ヵ月の医療費の自己負担額に上限が決まっていて、その上限を超える金額は負担する必要がありません。

4、傷病手当金

傷病手当金という制度を活用すれば、病気やケガで働けなくなったときに一定の条件を満たせば、給与の2/3を受け取ることができません)

(国民健康保険には無い制度ですので、自営業・フリーランスには保障がありません)

こうした国の社会保障制度の内容を理解し、足りない部分について、保険で補うのが、非常に重要です。

まとめ

保険が必要なのかどうか、保険に入るべき方について、まとめさせて頂きました。

お金がない人こそ保険の加入は検討しておくこと。

リスク事象に耐えられるかどうかで検討すべきこと。

社会保障制度で足りない部分を保険で補うこと。

まずは、この3点を理解することがスタート地点です。

そして、

ご家庭の状況、お金の計画、お気持ちを整理して、保険内容を決める。

保険に頼らなくて済むように資産形成を目指すこと(保険の卒業)。

が必要になってきます。

本日は、ここまで。

充実したマネーライフを(^^)

いいなと思ったら応援しよう!