暗号資産の会計処理の実態(その1 わが国での実態)

暗号資産の会計処理は、企業での利用は多くはないと考えられており、特に上場企業での利用が把握できていないこともあり、実態が見えていない状態といえよう。そこで、現在把握できる上場企業の実態を明らかにすることを通じて、これからの暗号資産の会計処理を考えていくこととしたい。

その1として、わが国の実態を記載することとし、次にその2として海外のIFRSと米国の下での実態を明らかにしていくこととしたい。

今回はまずはわが国の実態から。Noteでの発信は初めてであり、不慣れなところもあるので、その点はご容赦願いたい。

また、情報のアップデートがあれば、適宜更新していくこととします。

はじめに

暗号資産の会計処理は、企業会計基準委員会が2018年に公表した「実務対応報告第38号 資金決済法における仮想通貨の会計処理等に関する当面の取り扱い(以下、「実務対応報告」という。以下において、当該取り扱いにおいて記載されている「仮想通貨」の文言は、令和2年の資金決済に関する法律(平成21年法律第59号。以下、「資金決済法」という。)改正により「暗号資産」に変更されていることから、「暗号資産」に言い換えることとする。)に基づいて行われている。

「当面の取り扱い」としてIFRSおよび米国GAAPでの取り扱いが提示される前に先駆的に示された会計処理であるため、IFRSおよび米国GAAPにおいてトレーディング目的以外を無形資産として会計処理するようにしているのと比べて、暗号資産の保有目的をトレーディング目的である場合と同じと限定した会計処理となっている。

暗号資産は、わが国においては企業の保有はまだ少ないが、米国では企業としての保有が広がってきている。わが国の企業における暗号資産の会計処理については実務対応報告が制定された基準に関する当時は論文[1]、その後も税務[2]やICO[3]などについての論文も見られている。暗号資産の会計処理[4]検討の論文 もあるが、わが国の会計処理の実態についての論文はほとんど見られていない。会計においては、経済的実質優先であることから、その実質に応じて会計処理を定めることが求められることとなるのであるが、企業における利用自体や保有目的が明らかすることにより会計処理の検討が進むこととなる。以下において、わが国における上場企業における開示の実態を見たのちに、海外の会計処理を、IFRSと米国を見ることにより、今後の会計処理の検討を行うこととしたい。なお、ICOなどの自家発行の暗号資産の会計処理については、法務面からの考察も加えた検討が必要であることから別稿にて論ずることとしたい。

全世界の上場企業について暗号資産であるビットコインを保有しているランキングが公表されており、図表1として会計基準と業種を追記してており、海外についてはこれら企業における財務諸表を見ることとしたい。

図表1 世界における上場会社の保有する暗号資産

2.わが国における暗号資産の会計処理

2.1 実務対応報告

実務対応報告の対象とする暗号資産は、資金決済法に規定する暗号資産を対象としており、自己発行による資金決済法に規定する暗号資産は除くとされている。

実務対応報告において、期末における暗号資産の評価に関する会計処理は、「保有する暗号資産について、活発な市場が存在する場合、市場価格に基づく価額をもって当該暗号資産の貸借対照表価額とし、帳簿価額との差額は当期の損益として処理する。[5]」と定められている。「実務対応報告」設定の当時は企業での保有も少なく、資産運用目的を前提として会計基準は定められていた。

この会計処理については、外国通貨、金融商品、トレーディング目的で保有する棚卸資産、無形固定資産に該当するかを検討したうえで、「直接的に参照可能な既存の会計基準は存在しないことから、本実務対応報告においては、暗号資産に関する会計処理について既存の会計基準を適用せず、暗号資産独自のものとして新たに会計処理を定めている。[6]」としている。そのうえで、「主に時価の変動により売却利益を得ることや決済手段として利用する[7]」こと、を想定して会計処理を定められており、「主に時価の変動により売却利益を得ること」に焦点をあてて、期末評価を時価として当期損益に含めることとしているといえよう。しかし、「決済手段」として、代金として受け取ったか、支払うために留保している金額であるため、取得原価として評価すべきではなかろうか。

棚卸資産の検討については、「暗号資産は決済手段として利用されるなど棚卸資産と異なる目的としても利用されるため、すべての暗号資産が棚卸資産の定義を満たすものとすることは適当ではないと考えられる[8]」としている。

また、無形資産の検討については、「この点、国際的な会計基準も含め、一般的にトレーディング目的で保有される無形固定資産という分類は想定されていないことから、暗号資産を無形固定資産として会計処理することも適当ではないと考えられる[9]」とあり、トレーディング目的を前提として無形固定資産を選択していない。しかしながら、IFRSおよび米国GAAPにおいて後述するようにトレーディング目的以外の区分を明確に行い、無形資産としての会計処理が行われている。わが国においても、トレーディング目的以外で保有している暗号資産は無形固定資産を選択すべきということではなかろうか。

暗号資産の会計処理として、一つの分類に入らないことから、独自の会計処理としているが、有価証券のように保有目的でトレーディング目的と売却可能目的に分けて会計処理することができないのか。また、無形資産について、IFRSなどで無形資産は想定されていないとしていたが、その後の動向について検討していくこととしたい。

2.2 わが国における暗号資産の財務諸表における開示実態

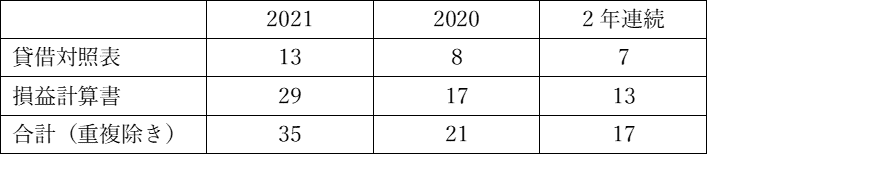

2020年4月1日から2021年3月31日までに公表された有価証券報告書および四半期報告書を2020年、2021年4月1日から2022年3月31日までに公表された有価証券報告書および四半期報告書を2021年として貸借対照表および損益計算書(キャッシュフロー計算書において表示されている場合も含む。以下同じ。)において暗号資産または仮想通貨が表示されている企業を数えた[10]。その結果、明確に暗号資産が貸借対照表に計上されているのは、2020年は8社、2021年は13社であった。一方、2020年に損益計算書において暗号資産関連の損益(評価損益および売却損益を含む。以下同じ。)の計上がなされている企業は17社であり、このうち貸借対照表に暗号資産の記載はない企業は14社であった。2021年に損益計算書において暗号資産関連の損益の計上がなされている企業は29社であり、このうち貸借対照表に暗号資産の記載はない企業は20社であった。これらは暗号資産を保有しているまたは保有していたことは明らかであり、2020年から2021年にかけてその企業数が増加しているのも注目すべき点であろう。デリバティブのように保有していることについての開示はないことから、財務諸表に表示がなくとも、暗号資産を保有している企業は他にもあると思われる。

図表2暗号資産の財務諸表における表示

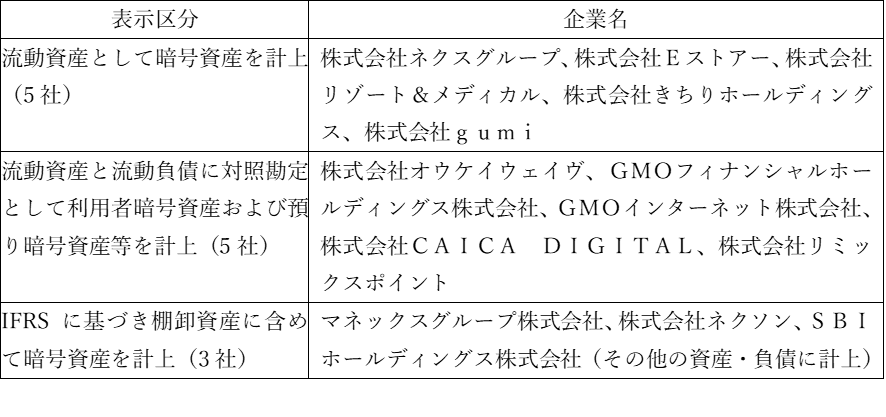

貸借対照表における表示形態としては3種類あり、負債に預り暗号資産が計上されている場合は、暗号資産交換業者が貸借対照表の作成対象としてグループ内に存在していることが分かる。また、IFRSに基づいて貸借対照表を作成している場合、独立した項目ではなく「無形資産」などの項目で表示されている。

図表3暗号資産の貸借対照表における表示

損益計算書において暗号資産による損益が計上されている企業において、貸借対照表の表示を見たところ、2020年のみ損益計算書に計上があり貸借対照表には計上がない企業が3社、2021年のみ損益計算書に計上があり貸借対照表には計上がない企業が6社、2020年および2021年に損益計算書があり計上貸借対照表には計上がない企業が13社、いずれかの年に貸借対照表および損益計算書計上がありもう一方の年に損益計算書のみに計上ありの企業が3社、2年連続で貸借対照表と損益計算書に計上されている企業が1社となっている。これらから、暗号資産を保有する企業の広がりが感じられるとともに、貸借対照表だけでは暗号資産を保有しているかはわからない実態が見えてくる。

図表4 暗号資産の損益計算書における表示

暗号資産を保有している目的などについて記述している会社は少ないものの、下記のように、実務報告が想定している投資目的としての保有だけでなく、決済手段としての保有を行っている会社もあることが分かる。また、ブロックチェーン関連の業務を行っているとの記載がある

図表5 暗号資産の保有に関する記述

なお、四半期報告書や有価証券報告書に暗号資産についての文言の記載のあるものの、全体の資産額から比べると少額であることによるのであろうが、四半期報告書や有価証券報告書における財務諸表の数字としては表れてきていない企業もある。また、財務諸表に数次の記載はないものの、暗号資産を保有している者と思われます。同様に金額としては小さいものの、保有している企業は増加してきているのであろうし、非上場の企業でも同様に保有している企業もあると考えられる。

2.3. わが国における暗号資産利用の実態

暗号資産の保有目的としては下記の事例があるとされている[11]。

・ トレーディング目的:短期売買する目的で暗号資産を保有している

・ 貸付(レンディング):保有している暗号資産を貸付けることにより、利息相当の金銭を受領する

・ ステーキング:ブロックチェーン事業運営の維持、承認などへの貢献に対して報酬を受け取る方法

・ 支払手段、決済手段:国際的な決済、NFTなどの購入代金決済、暗号資産関連の手数料の支払いなどのために保有

・ ガバナンストークン:プロジェクトにおける運営方法の投票権として発行されたユーティリティトークンの一種であるガバナンストークンの保有

・ 流動性供給:DeFiの交換所に対して流動性供給するために

これらのうち、「トレーディング目的」は短期売買する(トレーディング)目的で暗号資産を保有している場合である。このような場合は、時価評価して損益を当期損益に反映するのが望ましいのであろう。

貸付(レンディング)もステーキングも、一定期間の売買・換金できない期間がある。ステーキングは、一定の保有量を持たないと貢献度が低いとして報酬を得られないという特徴がある。そのため、短期での売買はできないが、将来的には売却可能とされる。

ガバナンストークンは、プロジェクトにおける運営の投票権であり、自社が行うプロジェクトの場合、当初の運営が順調にいくまでは一定割合を保有し、順調に動き始めてからはトークンを売却して貢献者の一人として参画するようになる。そのため、一定期間は売却せず、将来的にも一定割合は保有と続けることもあるが、一定量は売却を行うこともあり得る。

また、「支払手段、決済手段」としての保有もある。自社の国際的な決済、NFTなどの購入代金決済、暗号資産関連の手数料の支払いなどのために保有だけでなく、支払決済手段を提供する会社としての保有もある。このような企業おいては、「期中に取得した暗号資産について、期末の時価がいくらになるのかを予想して、事業資金を用意するのは、無理である。」といった声も聞かれている。

また、「流動性供給」として、DeFiの暗号資産交換所に対して流動性供給するために、暗号資産を預ける(lock)ために保有することもある。また、ブロックチェーンゲームの運営企業などが、自社プロジェクトのためにトークンを流動性供給している場合もある。これらの場合、流動性供給のために文字通りロックされることになり、すぐに売却できない状態となっている。

このように、トレーディング目的ではない保有の場合には、短期売買はできないものの、一定期間において売却ができないなどの制約がある場合も見られており、トレーディング目的として会計処理するのは相応しくない実用例が見られるようになっている。

[1] 児島記代「仮想通貨の一研究-ビットコインの会計と税務-」Research paper series 73号1~34頁(2017)、石川貴教「法務・その他 企業法務 仮想通貨法の成立」会計・監査ジャーナル28巻9号88-91頁(2016)、秋葉賢一「仮想通貨に関する会計上の課題」久保田隆編『ブロックチェーンをめぐる実務・政策と法』217-235頁(2018、中央経済社)など。

[2] 酒井克彦「仮想通貨と租税法上の問題」伊藤壽英『法化社会のグローバル化と理論的実務対応』(中央大学出版部、2017)、安河内誠「仮想通貨に関する税務上の課題」久保田隆編『ブロックチェーンをめぐる実務・政策と法』236-257頁(2018、中央経済社)、栗原克文「暗号資産をめぐる税務問題」筑波ロー・ジャーナル 30号 29-73頁(2020)など。

[3] 関口智和「時事解説 IEO,STOに注目集まる ICO規制の最新動向と会計論点」企業会計72巻2号249-256頁(2020)、村上翔一「ICOに関する会計処理」敬愛大学研究論集98号173-207(2020)など。

[4] 豊蔵力「暗号資産の保有に係る会計上の取扱いに関する考察」金融研究所ディスカッション・ペーパー・シリーズ2021-J-7号1~55頁(2021)、欧州財務報告諮問グループ(EFRAG)ディスカッション・ペーパー「暗号資産(負債)の会計処理」企業会計基準委員会訳(2021)など。

[5] 企業会計基準委員会「資金決済法における仮想通貨の会計処理等に関する当面の取り扱い」2頁(2018)。

[6] 企業会計基準委員会・前掲注(4) 9頁。

[7] 企業会計基準委員会・前掲注(4) 10頁。

[8] 企業会計基準委員会・前掲注(4) 9頁。

[9]企業会計基準委員会・前掲注(4) 9頁。

[10] IFRSにおいては暗号資産が無形資産として計上されるため、無形資産についての注において暗号資産を含んでいることを記載していることを確認した上で、マネックスグループ株式会社、株式会社ネクソンおよびSBIホールディングス株式会社を貸借対照表の数字に含めている。以下の本稿におけるデータは同じ集計方法に基づいている。

[11] 泉絢也=上田丈「暗号資産の期末時価評価課税(法人税)の改正に関する議論~自民党NFT・PT ホワイトペーパー(案)とガラパゴス化した日本の現行暗号資産税制~」note(2022)。(https://note.com/cryptotax/n/n50118bd46c83)

この記事が気に入ったらサポートをしてみませんか?