「フリーランス」というものの疑問を潰せる1冊を見つけてしまった。

時間・場所・服装など

これらに縛られず自身の決定で働ける生き方

フリーランス

憧れだけが1人歩きするのも危ないことはわかっていたので、フリーランスの生活。案件の取り方。戦略などは数々の書籍で拝見したことはある。

ただ肝心な " デメリット " 確定申告 " について書かれている本に出会えなさすぎて苛立ちすら芽生えていた。

探しては見るものの、やはり税金という生きるうえで避けて通れないシステムというのもあり、どの本もドリル形式で難しく書かれているものばかりで目を背けたくもなる。

そんな中ひときわ目立った1冊の本を見つけた。

今回ご紹介するのは

漫画家 若林杏樹

税理士 大河内薫

「お金のこと何もわからないまま

フリーランスになっちゃいましたが

税金で損しない方法を教えてください!」

この本は漫画家の若林杏樹さん(以後あんじゅ先生)と税理士の大河内薫さんのタッグで制作された本。

確定申告について全く知らずフリーランスになった"あんじゅ先生"の前に税金について何でも教えてくれる"大河内さん"が現れ税金や節税の基礎から順番に教えてくれる1冊。

全体の7割くらいはマンガ形式で話が進んでいくので活字本が苦手な人でも簡単に読むことができるのでオススメ。

出版されたのが2018年で2020年までの情報が参考のため今年から始まる「インボイス制度」など書かれていない事もあるが、何も分からず苦戦していた私からすれば充分すぎるほど有難い。

結論を言うと

会社員って結構恵まれてんなぁ〜

というフリーランスと真逆の感想になってしまった。

福利厚生のカットや不安定な世の中で生き方を見直すべき対象のレッテル貼られつつも確定申告やら諸々をやってくれる企業は大変ありがたい。

と同時にフリーランスという生き方も選べるようにこの先のキャリアを形成したいとも考えさせられる。という両方に至った。

今回は解説と言うよりは学生が黒板を写したようなまとめレベルのものになるのでそこだけご了承いただきたい。

確定申告の流れを覚えたい私向けのメモ程度で作っていくので読み手や既に確定申告しまくっている方々には「つまらぬ」「初歩すぎ」と思われるだろうが温かい目で見ていただければ嬉しい。

※情報から数年経っているので変わってる場合があることを了承のうえ読んでください。

あくまで本書を読んだうえのでの感想です。

間違った点や変更点あればコメントで教えていただけると幸いです。

1.フリーランスの現実

まずフリーランスとは。

会社や団体などの組織に属さず、自由に契約して働く人をさす用語。

◆ 全て自分でやる

会社では経理担当の人が全員分の年末調整をもとに源泉徴収票を作り、確定申告をしてくれていましたが、フリーランスはそれらの全てを基本的に自分で行います。

更には営業などの仕事、費用のまとめ、領収書の管理も全て自分なので私も想定で打ってますが時間管理もろもろで生活することになるかもしれませんね。

そう考えりゃサラリーマン恵まれてるなぁ〜と改めて実感させられる。

◆信用問題

フリーランスは決まった月に給料の入るサラリーマンとは違うので収入が不安定になりやすいのは聞いた事あるかもしれません。

そのため、住宅などのローンが通りにくい!

会社員=安定という常識が未だに根強いのもあって信用低いという認識はあるようです。

ただ終身雇用の崩壊が今まさに始まっている段階や、この先フリーランスの増加に伴って見方が変わっていく可能性もゼロではないかもしれない。

後で触れますが、所得を毎年上げてる実績の証明ができればローンが通る可能性あるらしいですね。

◆定年がない

そして年金が少ないのもフリーランスの弱点。

他にも保険が会社員より不遇など調べてくとめちゃくちゃ不安にさせられる内容がどっさり。。

逆に社会保険の知識などリスク管理さえ完璧ならフリーランスとして継続的に稼いでいくのも手段のひとつ。つまり定年がない分晩年まで稼ぐ力があるというメリットの存在こそがフリーランス最大の強み。

他にも様々書かれていますがキリないから一旦ここまで。

2.そもそも所得・税金とは

◆ 税金の役割

知ってるようでパァ〜っとしない税金を払う理由

政府や自治体の動くための資金を集めるため。

そして警察や医療、ゴミ収集などのサービスを安くor無料で受けるために必要なものがこの税金という認識。

生活で必要なサービス料金を支払ってゴミ焼却しにいく手間はぶいてる。日々の安心を買っているイメージで認識しております。

◆所得とは

まず所得の説明から

売上(収入)から経費などを引いた額をさす用語。

図で表すと

売上 − 経費 = 所得

になります。

経費の説明は後々書きます。

◆控除の説明

控除(読:こうじょ)とは所得から経費以外に引いていいものを指す特典みたいなもの。

大体の人は48万円がほとんど。

(殴り書きでお見苦しいが汗)

売上 - 経費 - 控除 = 課税所得

という計算になります。

方法として

・経費をたくさん作る

・控除をたくさん使う

と書かれており、節税への近道は課税所得をできるだけ減らすことを意識した方がいいとのことです。

ここは詳しく書いていくと複雑になっていくのでここで割愛させてもらいます。

3.フリーランスが支払う税金

◆所得税

1年間稼いだ利益に対してかかる税金。

国に支払う。

税率は5 ~ 45%

税率の早見表が書かれているものを見つけたので貼っておきます。

これを自分で計算して国に提出・納税する作業こそが確定申告になります。

◆住民税

自分が住んでる都道府県(市町村)に払う税金で所得の10%となります。

決まった住民税の通知が6月に届くのでその分の貯金も想定に入れないと大変です。

後々になって自宅に届きます。

私もいきなり届いた経験者なのであの時は震えました。。。

その時は一気に支払えなかったので役所に相談して分割での毎月支払いにしてもらいました。プラスで延滞料も支払いましたが、、

アドバイスになるか分かりませんが一応経験談として書いておきます。

当時から理由分からないままだったんでここで謎が解けた時はめっっさ嬉しかった!!!

◆事業税

こちらも所得にかかる税。

特殊なタイプの税金で払う人と払わなくていい人がいるという変わったタイプの税金です。

例をあげると

・製造業や飲食業は5%

・畜産、水産、薪炭製造業は4%

・医療関係、弁護士など5%

・マッサージは3%

・ライターなどの文筆業は0%

になるようです(2020年データなので変更されてる場合もあるかもしれませんが)

他にもYouTuberやインスタグラマーなど新たな職業が増えていく世の中なのでどう変更されていくかは気になりますね。

◆消費税

店舗や企業が預かって代わりに国に納める税。

売上が1000万を超えるとかかる。

この場合フリーランスは企業や店舗に該当する扱いですが免税事業者という位置づけに入るので、一応は払わなくていいことになっています。

簡潔にいうと消費税分をポケットマネーにできるので消費税を請求した場合だと売上分が多くなる計算になります。

ただ1000万を超えた場合は納税する決まりで、支払いは2年後になるとのことです。

ここが冒頭に触れたインボイス制度が響く点で、

前置き知識として

消費税を払うのが課税事業者

消費税を免除されるのが免税事業者

というのを念頭に説明すると。

インボイス=国が定めた請求書、という意味で、このインボイスに使える登録番号が無いと経費にできないとのこと。

それにインボイスを使えるのが課税事業者のみなのでフリーランスに多い免税事業者が不利になるかもしれないというザックリ説明するとこんな感じです。

というのも私も詳しくない状況で説明みて調べて書いたので間違ってる可能性大ですが汗

こちらの動画を参考に書きました。

今のところ始まってみないと分からないというのが結論なのと話の趣旨ズレそうなのでこの辺にしておきます。

4.社会保険と年金

◆フリーランスと会社員で医療保険と年金が異なる

会社員が入る保険が「健康保険」と「厚生年金」で会社が半分負担、さらに会社が手続きまでしてくれます。

フリーランスの場合は「国民健康保険」と「国民年金」で自分で全額負担。年金も自分で手続きしなければなりません。

それとフリーランスは扶養(読:ふよう)がないため夫or妻や子供の保険料もかかります。

ただ国民健康保険もメリットはあり、医療費の自己負担が3割になるのと、高額療養費制度という一定の限度額を超えた分を個人差はあるものの払い戻せることもあるらしいです。

ただ国保の保険料は前年の所得に応じて決まるので場合によっては高額になる場合もあるそうです。

◆フリーランスも二階建て年金を作れる。

会社員は「国民年金」+「厚生年金」という二階建てで受取額が多くなります。

フリーランスの場合「国民年金」のみの1階建てなので少ないという不利な点もあります。

ここまで打っててフリーランスやってる人凄いというかもっと報われてほしいと思う。。

そんなフリーランスのための救済が

「小規模企業共済」という毎月積み立てて自分が事業を辞める時に受け取れる制度。

月額が自分で設定できたり節税にもなる素晴らしいシステムです。

そしてもう1つが名前は聞いた事あるかもしれない「iDeCo (読:イデコ)」

先程の小規模企業共済と同じで金額を設定できる点は一緒だが、金融商品を自分で選ぶのが特徴。

株式や投資信託など、選んだものを運用してもらうというのが一連の流れ。しかも非課税なので利益に税率がかからないのも最大の魅力。

ただし60歳まで受け取れない点は注意。

このように自分で二階部分を作れる仕組みがあるのも現代ならではの魅力。

5.経費と節税

◆経費とは

経費とは売上に貢献しているもの

つまり自分の仕事に関連し、この仕事やってないと買ってないものに該当します。

例をあげると

・打ち合わせに着ていくスーツ

・そこに行くための交通費

ect.

など事業に関係しているものが該当します。

主にレシートや領収書(発行できない時は出金伝票で手書き)で管理します。

更にいうと家事按分(読:かじあんぶん)という仕事と生活に兼用されてる費用の一部を経費にできるというワザもあり。

仮に自宅で仕事をしていれば、働いている時間と空間の割合という常識の範囲で経費にできます。

・家の広さだと約5割

・8時間労働としたら家賃の約3割

みたいな形で経費にできるとのことです。

他にも水道光熱費、WiFi、車関連にも適用できるようです。

すべてにおいてでしょうが経費にするかは

「自分がきちんと説明できるか」が重要とのことです。

読んでて結構例外あったのでここで割愛させていただきます。

◆節税のデメリット

ここまでくると節税がメリットだらけにも聞こえますが実は弱点もあり。

節税=課税所得を減らす

つまり「所得の少ない人」と国からレッテル貼られることになる。

前半で書いた「ローンが通らない」という問題がここに繋がります。

やりすぎはよろしくないとのことで、本書では以下のアドバイスが記されていました。

◆ふるさと納税

それが名前は聞いた事あるかもしれない

「ふるさと納税」

自分が住んでる自治体に払う税金の一部を他の市町村に寄付できる仕組み。

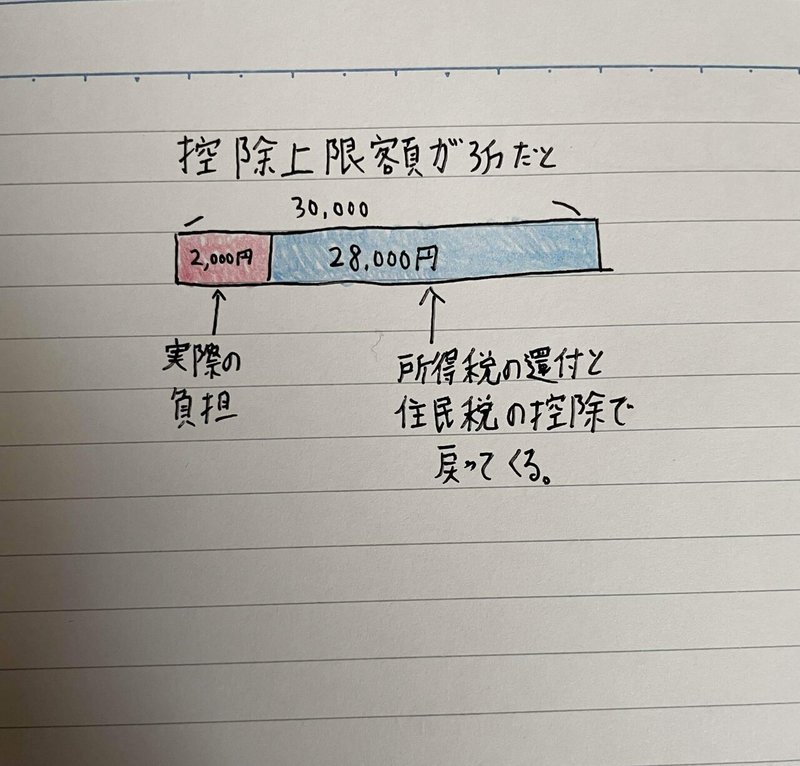

実質2000円負担だけで寄付した金額に応じた地方の名産品を返礼として貰える神のようなシステムです。

本書の例で上限額が3万円だと

内の2万8000円分の返礼品が帰ってくる。

ので2000円で金額以上の食費が浮くみたいなトリックが成立するわけです。

流れとしては

1.自分の控除上限額を調べる。

2.好きな品を選ぶ

3.サイトから自治体に寄付

4.自治体から返礼品と「寄付金受領書」が届く

5.確定申告で「寄付金控除」を申告

の順番で活用していきます。

6.確定申告

そもそも確定申告とは

所得税を自分で計算して国に申告すること。

2/16から3/15の間に税務署に提出または郵送、もしくはe-Taxで送ります。

参考文献

確定申告をすると

・自分の所得税が決まる。

・住民税や社会保険料も決まる

・払いすぎた税が戻ってくる

という事がわかります。

ちなみに確定申告をしないと "脱税" と見なされ延滞料の発生、年収を証明できないのでローンなどの信用に響くのでやる一択です。

◆青色申告の電子申告しか!

確定申告には白色と青色がある。

青色の電子申告にすると65万円の控除が受けられる。

更に

・家族に給料を払って経費にすることが可

・10~30万の高価なものを一括で経費にできる

・赤字を3年間繰り越せる

とのこと。

「開業届」と同じタイミングで「青色申告承認申請書」を提出するのが条件。

開業2ヶ月以内か、その年の1/1~3/15の間に税務署に申請。過ぎると来年からになる。

65 or 55万の控除を受けるには「複式簿記」を絶対に選択する。

◆提出書類は合計6枚

確定申告で提出する書類は

青色申告決算書 が4枚

確定申告書B が2枚

の合計6枚となる。

大事な点だが、確定申告書B にすること。

◆青色申告決算書を作る流れ

順序は

1.経費で使った領収書を保存

2.日々の取引を帳簿に記入

3.帳簿をもとに青色申告決算書4枚を作成

4.確定申告書B 2枚を作成

5.税務署に提出

という流れ。

青色申告には複式簿記と書いたとおり、簿記が必要になる。

貸借対照表と損益計算書の2つで有名なあれである。

ちなみに私も頭ごちゃごちゃで書いてて混乱しておる(小声)

簿記に疎い、資格がない人でも管理できるように作られたのが会計ソフトというもの。

お値段は1万近くいくが余裕で元が取れてしまうので必須アイテムです。

◆確定申告書Bの作り方

こちらは国税庁のホームページの「確定申告作成コーナー」から作ることが可能です。

実は私も利用したことがあるのでページ自体は経験済みですが、源泉徴収票の数字を打ち込むだけでしたので様々な控除があることを知れて驚きでした。

1.国税庁HPの「確定申告書等作成コーナー」の「作成開始」をクリック

2.提出方法の選択。

3.「所得税」をクリック

4.「左記以外の所得のある方」の「作成開始」

5.生年月日などを入力

6.「事業所得」を押す

7.「売上」「所得金額」「売上の内訳」「源泉徴収額」

8.控除、「青色申告の特典」など

9.税額が確定

という流れでした。

本書にはホームページの図まで分かりやすく載っていたので現物みることを推奨します。

前に作った青色申告決算書と合わせて6枚を税務署に送れば申告完了となります。

これで本書の要約は以上となります。

7.フリーランスになるために必要と思ったことと感想

最後は本書を読んだうえで個人的に必要だと思ったこと&感想を書いて終わりにする。

◆貯金

やはり手元にお金があるというのがいかに大事!というのを思い知らされた気がする。

これはサラリーマン及び人類全てを含めた話でお金はある種の精神安定剤に近いもので収入が不安定な世の中だからこそ尚更大事だと思える。

年収分が基本とハードルは結構高めだが、どちらにせよあるに越したことはないなと思った。

◆お金の使い方を見直す

これは貯金以前の話で、私も結構お金を使ってしまう場面が多くなりがちな人間という面で浮かんだ。

今ダブルワークをしているものの、両方自分に合ってないのと、雇用形態が特に不安定なのでストレスから散財しちゃうケースが多い。

最近は「自分が幸せになる出費か?」を問い正す癖をつけられるようになりつつあるけど今のペースだと貯金を増やすに至らないのでより一層お金というものに向き合わないと本気でマズイと実感した。

フリーランスになると尚更お金に疎いと死活問題なので「自分まだまだだなぁ」と現実の厳しさを悔しくも実感させられる。。。

◆「足るを知る」思考を目指す

これも先程に関係する話で。

「今に感謝する」思考も足りない気がした。

ミニマリストの佐々木典士さんの書かれた

「ぼくたちに、もうモノは必要ない。」の中でも

ぼくたちは叶った願いに次第に「慣れ」たのだ。「慣れ」はだんだん「当たり前」のものになる。「当たり前」のものに、最終的に「飽き」てしまったのだ。

65ページ引用

と書かれており、「欲しい」と「当たり前」の間に差が生じてしまうよう人間の頭ではシステム化されてしまう。

逆に言えば「欲しいものは既に揃っている」という意味になるので「今に感謝(満足)する思考」を念頭に置いたうえで生活して鍛えることがとても大切だと実感させられた。

◆「やりたくない」を明確にする

「◆お金の使い方を見直す」で書いた今の仕事が自分に合ってないとも日に日に実感しているので自分の適職を明確にする。

と言ってできていたら今こんな状態じゃないので、まずは様々な本で書かれている有名フレーズの「自分が避けたいことを文字化する」ところから。

ただ「やりたくないことリスト」を作ってはいるので、そこから条件にマッチした仕事を探して知ることに繋げないといい加減変われないな〜と自覚して心が痛いところ汗

自分を更に深堀する。

そしてマッチした仕事を探る。

が今私に課せられたミッションと言っていいでしょう。

◆まずは転職から

先程の話の続き。

今の仕事も収入が不安定に近いので、まずは世でいう安定に近いサラリーマンという形を経て独立やフリーランスを " 選べる立場 " になるのを目指すのが今の私にはベターだと思う。

テレワークするにも未経験なので、関連した業種を会社員という形で体験するのが安全ルートとも取れるし、別業種いくにしても副業という形から育てていく手段もある。

やはりフリーランスが理想とは言うものの一種の生き方に過ぎないので「自分の理想の生き方が叶いやすい業種にも目を向ける意識が欠けていたなぁ〜」と己の視野狭さに打ちのめされておる。。

フリーランスを目指すにしても目指さないにしても自分の生き方の選択肢を増やす考えは想像以上に大切だと再確認させられた。

まぁ本音を言うと、今安心できるほど貯蓄が無いのと一人暮らしするって時も想定で考えたい結果の考えでもある(小声)

◆「本当に大切な知識」は自ら取る

これで最後。

制作に携わった税理士の大河内さんが本書で言っていた「学校は税金のことを教えてくれないっ」

税金が義務教育じゃないの冷静に考えておかしいのと社会に出ても知る機会がないのも普通に酷い

義務教育の元が、産業革命以降、工場で働く労働者を育成するためのシステムということもあったり、教師や上の世代も会社員しか体験してない人が大半という背景があったりもするでしょうし。

高度経済成長で根付いた"正社員信仰"学歴社会"が時代を超えた1人歩きで常識になり続けている。

幸い、この先は逆に今までの正攻法をぶち破った「自分勝手な人」が成功しやすい世の中になりつつあるので義務教育のいい部分は吸収しつつ今稼いでいるYouTuberやSNSインフルエンサーのような新たな業種で自分の好き・得意を生かした仕事が今後も増えて行くかもしれない。

ただそんな業種の一部はフリーランスが多いイメージなので税の知識は一層必要かもしれない。

知識不足で脱税になるのは信用を失うキッカケになるので結局は自己責任になってしまう。

義務教育のシステムを嘆いたところで変わらないので「大切な知識は自分で取りに行く」ことが最大の近道ということになる。

大河内さんもクリエイター寄りの税理士なので叶えた夢を守り続けるために税金の知識を広めたいという気持ちで税理士の「お堅い」イメージ払拭しながら発信されているとのことです。

税金ひとつで人生が変わるということは逆言えば味方につければお得かつ理想を叶える切り札になるので"税金=自分の未来"になることを学べる1冊でした。

お金の知識をもっと知りたいとプラス思考で奮起させてくれる最高の本。

情報は当時から変わっている箇所あるでしょうが考えを変えるだけでも充分すぎる1冊。

長く打ちましたが、本書の一部をメモ程度に書いたに過ぎないので、重要事項はまだまだございました。

気になった人は是非手に取って読んで頂くことをオススメします。

この記事が気に入ったらサポートをしてみませんか?