とりあえず皆んなに生前贈与という選択肢を知ってほしい〜親が死んだタイミングで2,000万円貰うことの何が問題なのか〜

どーも、ブラックベンチャー金融マンです。普段は金融商品をお金持ちに売ったり、企業相手にプロモーションの話とかをしてます。

みなさん、年末年始で親に会いました?想像以上に親や親戚が老けてて、西野カナばりに震えたという経験は誰にでもあるんじゃ無いでしょうか。ということで、今日はみなさんが考えるべきなのに考えられていない、生前贈与について話をしていきたいと思います。

生前贈与をすることで、今の20~30代は子育てが楽になるかもしれないし、60~70代は家族から感謝されるかもしれないというありがたいお話をします。

生前贈与って知ってるかい?

生前贈与という言葉をご存知だろうか。生前に財産を贈与するというシンプルな言葉だ。生前をとって贈与でも問題ない。

まあ、普通の人は生前贈与という話はあまり考えない。親の財産を当てにして生きている人間なんて、ニートか、超絶金持ちぐらいだからだ。

普通に働いている人間は、親が生きている間になるべく金をもらってなんてことは考えない。死んだ時に相続されたらそれでいいんじゃねとすら思う。むしろ、生前贈与の話なんてしたら、早く死んで欲しいのかとかって思われるかもしれない。

そんな、この国の終わった金融リテラシーの世代に俺は言いたい。「生前贈与しろ」と。

相続より、圧倒的に生前贈与をするべき理由を語っていきたいと思う。

多分、多くの日本人は2,000万円を残して死ぬ。

この国に生きていればわかるが、この国の大半は高齢者だ。年末地元に帰ったが、飲み屋は若者がいたが、道路には誰もおらず、イオンに高齢者が大量にいた。

内閣府が言うには、この国の65歳以上の人は全人口の3割近くいる計算になるらしい。データは所詮数値なので、3割と聞けば、ポケモンの一撃必殺と同じぐらいなので、そんなにいないんじゃないかと言う意見もあるが、最も高い秋田県で38.1%、最も低い東京都で22.9%である。もっとも天国に近いのはスカイツリーではなく、秋田県らしい。東京の23区内であまり65歳以上を見かけた記憶はないが、20%もいるとのことだ。

我が国の総人口は、令和元(2019)年10月1日現在、1億2,617万人となっている。

65歳以上人口は、3,589万人となり、総人口に占める割合(高齢化率)も28.4%となった。

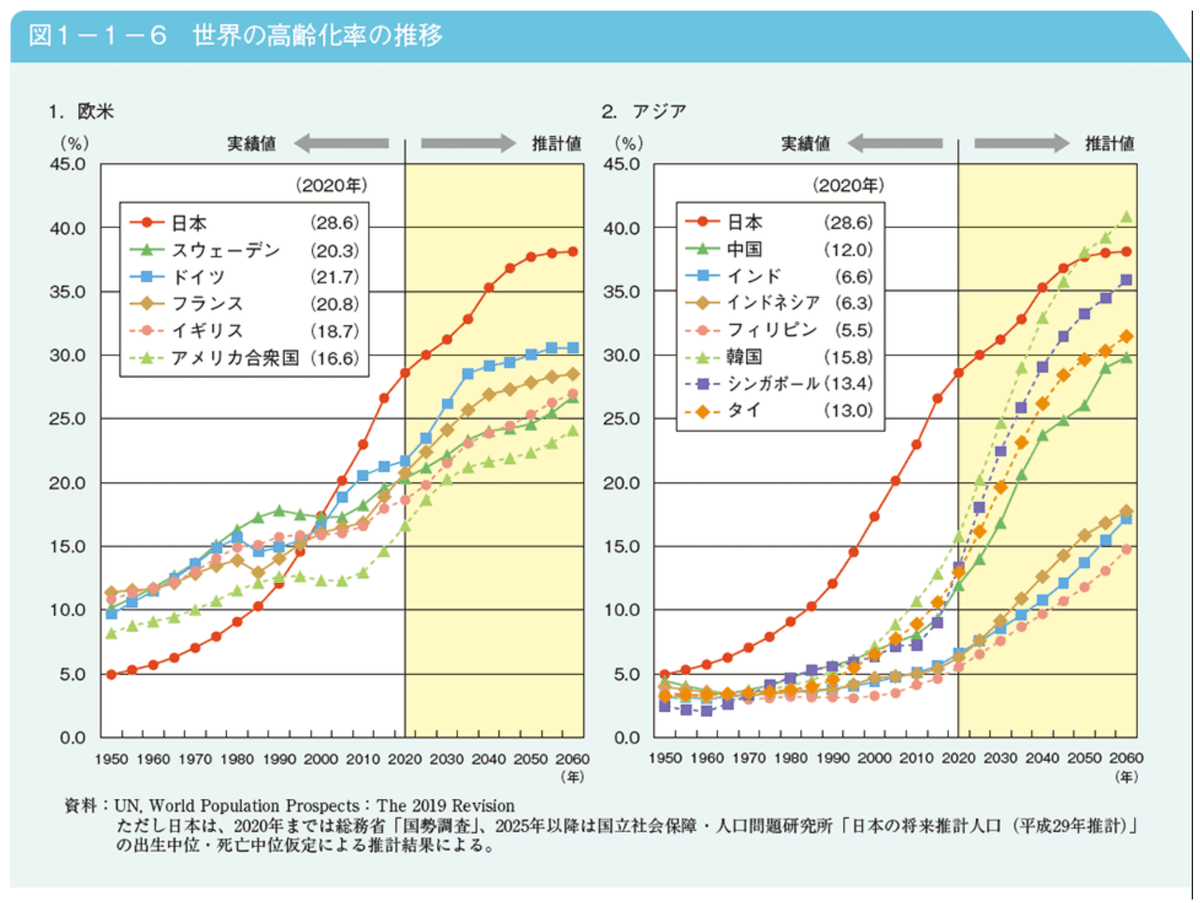

以下のグラフは我が国の高齢化率の推移を表している。確かに、3割が高齢者と聞くと、それ以外は7割が若者じゃねえかと思えるが、その7割もボリュームゾーンは40~50代であり、他国と比較しても、ぶっちぎりの高さを誇っている。

https://www8.cao.go.jp/kourei/whitepaper/w-2022/html/zenbun/s1_1_2.html

そして、この層は金を持っている。日本の富裕層のデータは以下だ。年を取れば取るほど金を持っている。

平均貯蓄額は2,000万円越え

親の財産について知らない人は多いだろうが、金融広報委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると、年齢別の貯蓄額の中央値は20代が201万円、30代が400万円、40代が531万円、50代が800万円、60代が1400万円、70代が1500万円だ。

ちなみに平均値だと、60代を超えると2,000万円を超える。平均値を採用しない理由はみなさんご存知だろうが、とある校長のおかげで、全国の中学校の校長の平均◯春の人数が1人を超えてしまった例がある。平均というのはマジックであり、こういう場合は中央値の方がわかりやすいだろう。

詰まるところ、読者の皆さんの親の年齢は知らないが60~70代ということを考えると、そこそこの貯蓄があると考えてもらっていい。その上で、家が持ち家の場合は、家も財産となる。金融商品を持っていればなお増える。

いくら残して人は死ぬのか?

読者の親世代の人たちは意外と金を持っているのだ。統計上は。金がないと騒いでいる層もいるが、金がある人は騒がない。つまりそういうことだ。

ということで、意外とお金を持っているわけだ。さらに、今の60~70代はバブリー世代であることもあり、年金を思ったよりもらっている層もいる。

お金を残して死ぬとどうなるのか?

そして、日本人の多くは、この有り余ったお金を残して死ぬケースが多い。相続税の計算はかなり複雑なため、省くが、3,000万円+(600万円×法定相続人)を超えた金額に対してかかる。逆に言えば、3,000万円+(600万円×法定相続人を超えなければ、払わなくて良い。

なので、超絶わかりやすく言えば、3,000~4,000万円を超えない限り相続税は発生しないのだ。

多くの人は思っただろう。「あれ?そんなになさそうだし大丈夫じゃね?」と。

そう。ほとんどの人はその通りなのだ。

貯蓄が2,000万円あろうと、家を持っていようと、大体は基礎控除の3,000~4,000万円を超えることはないし、不動産も高くても、あれも相続税評価額なので、1億円の不動産にその分の相続税がかかるわけではないので安心だ。

さらに言えば、統計的には相続税がかかるのは10%程度の金持ちだけなのだ。

「へえ〜、まあなら別に大丈夫じゃない?」と思っただろう。

親が死んで2,000万円税金なしで貰えるのに何が問題なのか?

違うのだ。問題はそこじゃない。金がいつ貰えるのかというのが極めて重要なことなのだ。わかりやすく解説しよう。

仮定:親が65歳、子が30歳、子供が5歳で、親が死ぬのを20年後とした場合

仮に今、親が65歳、子が30歳、子供が5歳だとしよう。親が中央値の1,400万円の貯蓄があるとして、死ぬのが20年後だとすると、年金が入るとすると、全財産を全て使い切って死ぬというのは困難だろう。

親は65歳から85歳で死ぬまで、いくら財産があるのか?

厚生労働省の「厚生年金保険・国民年金事業年報」(令和3年度)によると、会社員が加入する厚生年金保険受給権者(受給する権利がある人)の平均年金月額は、男性が16万3380円、女性が10万4686円となっている。

年収は夫婦で(16万円+10万円)*12ヶ月=312万円となる。

要は、貯金入れれば、1,400万円+6,240万円(312万*20年)=7,640万円があるわけだ。実家を処分したりすれば、さらに手元のキャッシュは増える可能性もある。要は20年で7,640万円で生きていくことになる。

親が普通に生きても、2,000万円残る

年間300万円ちょいだが、家のローンがない持ち家であれば、生活レベルを上げなければ、普通に生きていけるレベルだろう。家計調査によると、23.5万円が70代以上の夫婦での月の平均支出らしい。

となると、23.5万円*12ヶ月*20年=5,640万円となる。単純にさっきの7,640万円と引き算すれば、2,000万円を残して死ぬわけだ。

そして子供は50歳で2,000万円を貰える

先ほどの設定では、親が65歳、子が30歳、子供が5歳。そのため、親が85歳で死んだ財産を子供が50歳で相続する。この時、孫は25歳だ。

さて、ここで問題なのだが、50歳で2,000万円がいるのか?という問題だ。

よく考えてほしい。自分が50歳、その子供が25歳のタイミングで2,000万円がいるのか?という話だ。

当然必要だ。それは分かる。

だが、50歳になるより先に必要なタイミングがあるはずだ。

例えば、10年前。親が75歳、子供が40歳、孫が15歳ならどうだろう。このタイミングで仮に、2,000万円を贈与されるとどうだろうか。なんなら、親が65歳、子が30歳、子供が5歳のタイミングでもいい。

めちゃくちゃ嬉しくないだろうか?子供世代はいかに現役とはいえ、子どもの教育費用にまとまったお金を出し続けるのはキツイだろう。私立大学の学費は年間100万円はする。都内の小中高私立なんかに入れた日には余程のパワーカップルか、ハイスペでなければ厳しい。

親が生前贈与をするメリットはあるのか?

生前贈与をしろ、というのは親世代にとってはなぜ?という話かもしれない。自分が必死こいて貯めたお金をなぜ子供に、孫にと。

当然、親にもメリットがある。それは子供に恩を売れることだ。親は親で70代を超えると、体にガタがくる。病院通いや介護の問題だ。介護というとかなり悪くなった例を想像する人もいるだろうが、普通に二世帯同居して、家事をやるとかでも十分助かる。

お客様に相談に乗っていると、子供と仲の悪いケースや疎遠なケースで、この子供と仲が悪く、助けてもらえないというケースは多くある。

逆に子供と仲が良いケースは、助けてあげようとなるケースが多い。当然お金をもらったから助けるという訳ではないだろうが、親世代の介護がうまくいっているケースは、生前贈与をうまく使っていることが多いように感じる。

とはいえ贈与税はある。

無論、生前贈与には税金がかかる。が基本は毎年110万円を超えない範囲なら、かからない。ここを超えると課税対象になる。ただ、孫の教育費用や、子どもの結婚などに対しては一定の条件で非課税にする制度も存在する。

これらを活用することで、税金を払うことなく、子ども、孫世代に贈与をできる。

いかがだっただろうか。金を残して死ぬのは構わない。本記事での子供世代の方々は、家族と話してみてもいいかもしれないし、親世代の方々も考えてほしい。

あくまで、統計であり、子供や孫にお金をもっと別の形で残すという方法もある。いくらなんでも1000万円単位で贈与は怖い。という方もいるだろう。それはその通りだ。

無理に数百万円贈与しろとは言わない。ただ、自身が生きている間にお金の良い使い方というのはある。生前贈与は個別相談に乗った時には、よくお話しするが、やって後悔しているケースはない。無論数年後にはあるのかもしれないが、みなさんやって感謝されることの方が多い。

ちなみに超富裕層と呼ばれる資産が5億円以上あるような方々は全然別の方法の方が良いケースが多いので、XでのDMなどを送ってほしい。ご存知だろうが、税金周りは管理、この国は厳しい。節税も毎年のようにルールが変わる。コロコロ変わる。明日から、サッカーで手を使っていいから。みたいな感じだ。逆に足を使うとレッドカード退場もあり得る。

ということでみなさん真剣に生前贈与を考えてくださいというお話でした。

この記事が気に入ったらサポートをしてみませんか?