【朗報ならず!?】クレカ積立の上限は"つみたて投資枠"の月10万円まで!?

本稿のねらい

前々回の記事で投資信託のクレカ積立の上限に関する金商法上の規制について説明した。

また、前回の記事で現在金融庁・金融審議会に設置されている「資産運用に関するタスクフォース」(資産運用TF)の第1回会議(資産運用TF第1回会議)の資料に「成長投資枠も含め毎月30万円までとすることも考えられるか」と記載されていたため、それに関しても簡単に説明を行った。

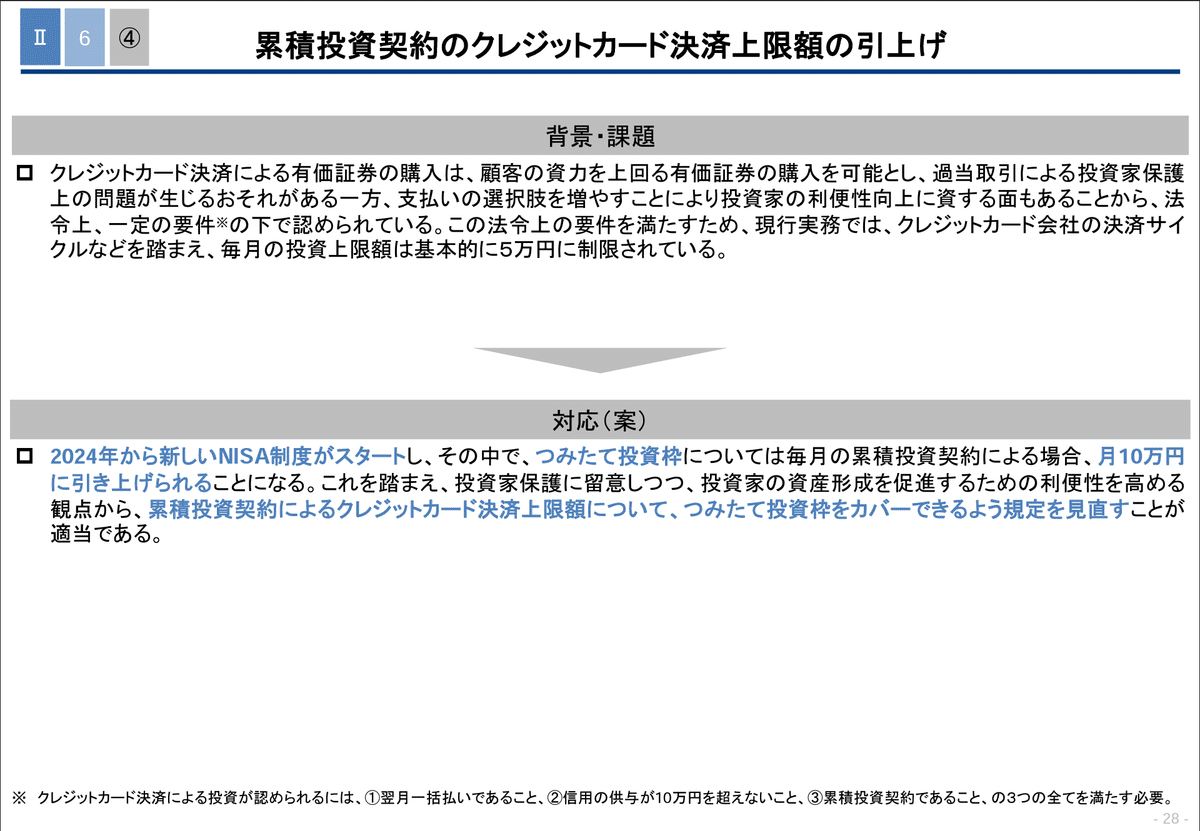

2023年11月6日、同日開催された資産運用TFの第3回会議(資産運用TF第3回会議)の資料が公開され、その資料にて「累積投資契約のクレジットカード決済上限額の引上げ」として次のような対応(案)が示された(資産運用TF第3回会議資料2・28頁)。

これによれば、"つみたて投資枠"の月10万円をカバーできるよう規定を見直すのが適当とされている(前進ではあるが残念)。

本稿では、既にクレカ積立の上限額を月10万円とすることを表明している証券会社・カード会社や未だその表明をしていない(できない)証券会社・カード会社のクレカ積立の構造を簡単に触れ、最後に、資産運用TFによる見直しの方向性について触れる。

現状のクレカ積立の規制(おさらい)

前回の記事で改めて整理したとおり、投資信託のクレカ積立については、直接的には金商法第44条の2第1項第3号・金商業府令第149条第1項の問題であり、結局は金商業府令第148条各号の問題となると考えている。

この点、前々回の記事では金商業府令第148条は問題とならないと記載していたが、2023年10月19日付けで訂正している。

これを踏まえた上で、金商業府令第149条第1項と同第148条の要件とフローチャートは次のようになる。

このとおり、現行の規律においても、クレカ積立の上限額は月10万円なのである(金商業府令第149条第1項・第148条第2号)。

(金融商品取引業者その他業務に係る禁止行為)

第149条 法第44条の2第1項第3号に規定する内閣府令で定める行為は、次に掲げる行為とする。

一 資金の貸付け若しくは手形の割引を内容とする契約の締結の代理若しくは媒介又は信用の供与(法第156条の24第1項に規定する信用取引に付随して行う金銭又は有価証券の貸付けを除く。以下この号において同じ。)を行うことを条件として、金融商品取引契約の締結又はその勧誘を行う行為(第117条第1項第3号に掲げる行為によってするもの、前条各号に掲げる要件の全てを満たすもの及び次に掲げる要件の全てを満たすものを除く。)

金融商品取引業者における信用の供与を条件とした有価証券の売買の受託等の禁止の例外)

第148条 法第44条の2第1項第1号に規定する内閣府令で定めるものは、信用の供与をすることを条件として有価証券の売買の受託等をする行為のうち、次に掲げる要件の全てを満たすものとする。

一 証票等(証票その他の物又は番号、記号その他の符号をいう。中略)を提示し、又は通知した個人から有価証券の売買の受託等をする行為であって、当該個人が当該有価証券の対価に相当する額を2月未満の期間内に一括して支払い、当該額が金融商品取引業者(有価証券等管理業務を行う者に限る。中略)に交付されること。

二 同一人に対する信用の供与が10万円を超えることとならないこと。

三 当該有価証券の売買が累積投資契約(金融商品取引業者が顧客から金銭を預かり、当該金銭を対価としてあらかじめ定めた期日において当該顧客に有価証券を継続的に売り付ける契約であって、次に掲げる要件の全てを満たすものをいう。)によるものであること。

イ 有価証券の買付けの方法として、当該有価証券の種類及び買付けのための預り金の充当方法を定めていること。

ロ 預り金の管理の方法として、顧客からの払込金及び顧客が寄託している有価証券の果実並びに償還金の受入れに基づいて発生した金融商品取引業者の預り金を累積投資預り金として他の預り金と区分して経理することを定めていること。

ハ 他の顧客又は金融商品取引業者と共同で買い付ける場合には、顧客が買い付けた有価証券につき回記号及び番号が特定されたときに、当該顧客が単独で当該有価証券の所有権を有することが確定することを定めていること。

ニ 有価証券の管理の方法として、預託を受けた有価証券(金融商品取引業者と顧客が共有しているものに限る。)が他の有価証券と分別して管理されるものであること。

ホ 顧客から申出があったときには解約するものであること。

それにもかかわらず、多くの証券会社における投資信託のクレカ積立の上限が月5万円とされているのは、前々回の記事でも説明したとおりである。

つまり、例えば、1か月当たりのクレカ積立の上限額を10万円とすると、仮に、その買付け分にかかる決済の引き落とし(支払い)がされないうちに、次の月のクレカ積立にかかる発注(10万円分)が行われてしまうと、信用供与が一時的にせよ20万円となってしまい、金商業府令第149条第1項・第148条第2号の要件を満たさなくなる。

一時点における信用の供与が10万円を超えないことが必要であり、当月までの未決済分と当月分を合算した額が10万円を超えない範囲内でなければならないものと考えられます。

これはカード会社が設定する締日・支払日に左右されることはもちろん、「未決済分」、つまり投資家がクレカ積立により買い付けた分につきカード会社に支払いができず延滞となった場合も含まれる。

したがって、仮に1か月当たりのクレカ積立の上限額を月10万円としてしまうと金商業府令第149条第1項・第148条第2号の要件を満たさなくなるリスクが相当に高い。

そのため、バッファを用意する趣旨で、クレカ積立の上限額を月5万円とする証券会社が大半なのである。

この法令上の要件を満たすため、現行実務では、クレジットカード会社の決済サイクルなどを踏まえ、毎月の投資上限額は基本的に5万円に制限されている。

現時点でクレカ積立上限額を月10万円に引き上げた証券会社・カード会社

筆者が知る限り、現時点でクレカ積立上限額を月10万円に引き上げた証券会社(運用会社)・カード会社は、次の3組である。

tsumiki証券株式会社/株式会社エポスカード

大和コネクト証券株式会社/株式会社クレディセゾン

セゾン投信株式会社/株式会社クレディセゾン(運用会社の直販)

いずれの組み合わせにおいても、投資信託の買付日(※)とカード会社の引落日(支払日)を調整、つまり前回のクレカ積立にかかる分のカード引落日を次回のクレカ積立の買付日(※)よりも前に設定することにより、マンスリークリア(金商業府令第149条・第148条第1号)を満たしつつ、信用供与額を10万円以内(同条第2号)にすることを実現するのだろうと思われる。

※ 累積投資契約の定義中、「金融商品取引業者が顧客から金銭を預かり」とあるため、投資信託の買付日ではなく、金融商品取引業者への預り金の交付日に信用供与が行われるのではないかとも思われるが、筆者が知る限り、この要件を満たすべくクレカ積立のスケジュールを記載しているのはSBI証券・楽天証券・auカブコム証券・(後述する)セゾン投信のみである。

(金融商品取引業者における信用の供与を条件とした有価証券の売買の受託等の禁止の例外)

第148条

三 当該有価証券の売買が累積投資契約(金融商品取引業者が顧客から金銭を預かり、当該金銭を対価としてあらかじめ定めた期日において当該顧客に有価証券を継続的に売り付ける契約であって、次に掲げる要件の全てを満たすものをいう。)によるものであること。

(1)tsumiki証券/エポスカードの例

この例では、下記のとおり、前回分のクレカ積立にかかる分のカード引落日を次回分のクレカ積立の買付日や約定日よりも前に設定することで金商業府令第149条第1項・第148条第1号・第2号に対応するものと思われる。なお、下の「つみたて投資カレンダー」は2023年分のものであり、クレカ積立の上限額を月10万円に拡大する2024年は異なるスケジュールとなるのかもしれない。

※筆者が一部編集・追記している

金商業府令第149条第1項・第148条第2号の信用供与につき、同条第3号の預り金の交付日(預り金の交付のためのカード決済が行われる日)(預り金決済日説)ではなく、投資信託の買付日基準で考えるのであれば(買付日基準説)、この設定でクリアできるだろう。

もちろん、前回分の取引に関するカード引落日における延滞が発生し、それが解消されないうちは次回分の取引に関するクレカ積立にかかる買付けや約定を停止する必要はある。

▶仮に預り金決済日説だと…

仮に預り金決済日が毎月15日だとすると、8月取引分の預り金決済が7月18日(15日が土曜日で17日が祝日)に行われ、支払日が8月28日又は9月4日、そして9月取引分の預り金決済が8月15日であるため、8月取引分の支払いが行われる前に9月取引分の信用供与が発生してしまうことになり、信用供与額が一時的に重複してしまう。

これを避けるためには、預り金決済日を買付日と同日にするか、少なくとも前回分のクレカ積立にかかる分のカード引落日より後に設定する必要がある。

この場合、前回分の取引に関するカード引落日における延滞が発生し、それが解消されないうちは、次回分の取引に関するクレカ積立にかかる預り金決済を停止する必要があることになる。

そうすると、次のようなスケジュール調整・設計をすれば、買付日基準説でも預り金決済日説でも金商業府令第149条第1項・第148条第1号・第2号をクリアできるのではないだろうか。

X月取引分の預り金決済日をA、買付日・約定日をB、カード引落日をCとし、X+1月取引分の預り金決済日をa1、買付日・約定日をb1、カード引落日をc1としたとき、

A(a1)はB(b1)と同日であるか又はA(a1)がB(b1)より前の日であること

Cはa1やb1より前の日であること

Cの引落しが完了しない間はa1以降における預り金決済やb1以降における買付けや約定を停止すること

※ 次の大和コネクト証券/クレディセゾンの例のうちUCカードでのクレカ積立に関してはCとb1が同日であるがおそらく時間単位でのラグを利用しているものと思われる。

(2)大和コネクト証券/クレディセゾンの例

この例でも、セゾンカードでのクレカ積立に関しては、上記tsumiki証券/エポスカードの例のように、前回分のクレカ積立にかかる分のカード引落日(毎月4日)を次回分のクレカ積立の「積立日」(毎月5日)よりも前に設定することで金商業府令第149条第1項・第148条第1号・第2号に対応するものと思われる。

他方、UCカードでのクレカ積立に関しては、前回分のクレカ積立にかかる分のカード引落日(毎月5日)と次回分のクレカ積立の「積立日」(毎月5日)が同日となっており、日単位ではなく時間単位での前後関係を調整・設定しなければならないと考えられるが、多くのカード引落しは当日早朝には行われるのに対し、投資信託の買付けは注文締切時間後になると思われ(多くの場合15時以降!?)、そのラグを利用するのかもしれない。

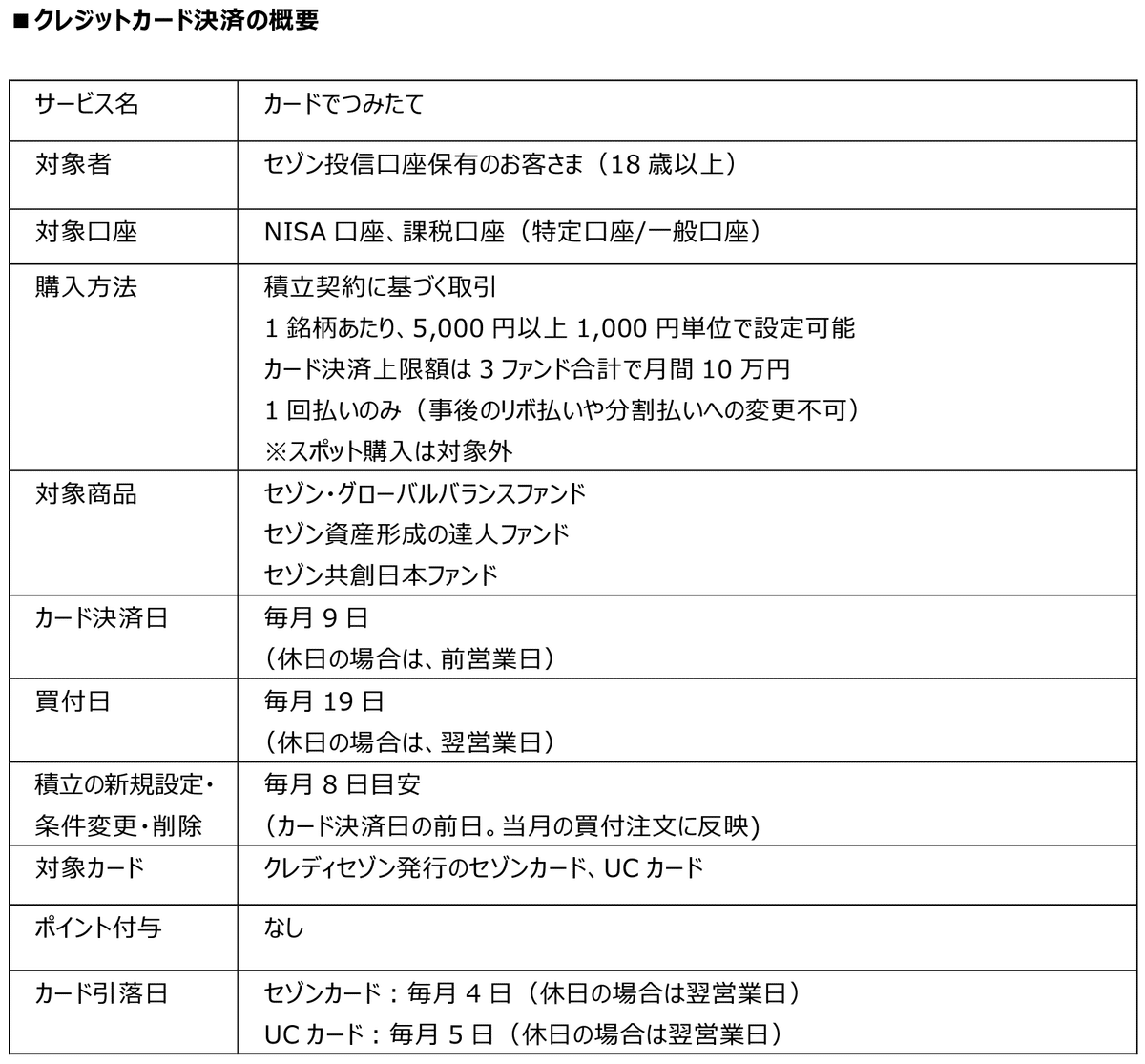

(3)セゾン投信/クレディセゾンの例

この例では、カード決済日(おそらく預り金決済日のこと)が毎月9日、買付日が毎月19日、カード引落日がセゾンカードは毎月4日、UCカードは毎月5日とされており、延滞が発生した場合にそれが解消されるまでの間は次回以降のクレカ積立が停止される限りは、預り金決済日説・買付日基準説いずれにおいても、金商業府令第149条第1項・第148条第1号・第2号をクリアできるものと思われる。

現時点でクレカ積立上限額を月10万円に引き上げていない証券会社・カード会社の一例

(1)SBI証券/三井住友カードの例

この例では、カード決済(おそらく預り金決済のこと)が行われる日が毎月14日、クレカ積立の発注日(≒買付日)が毎月1日、カード支払日(引落日)が毎月10日又は26日とされている。

カード支払日が毎月10日であり、かつ、同日の支払いが延滞した場合に当月14日のカード決済が停止されるのであれば、預り金決済日説・買付日基準説いずれにおいても、金商業府令第149条第1項・第148条第1号・第2号をクリアできるものと思われる。

なお、何らかの理由で毎月14日のカード決済日に決済ができない場合、翌月のクレカ積立は停止されるとのことである。

他方、カード支払日が毎月26日の場合、毎月のカード決済日である14日より後になってしまい、例えば、2023年8月取引分と9月取引分を考えると、次のようになり、8月14日の時点で、一時的にせよ信用供与が重複する。

<8月取引分>

・カード決済日 7月14日

・クレカ積立発注日 8月1日

・カード支払日 8月26日

<9月取引分>

・カード決済日 8月14日

・クレカ積立発注日 9月1日

・カード支払日 9月26日

SBI証券が現時点でクレカ積立上限額を月10万円に引き上げていないのは、三井住友カードのカード支払日が2種類あること、うち1つがカード決済日より後になることが理由であると思われる。

これを解決するためには、①カード支払日が毎月10日の投資家に対してのみクレカ積立上限額を月10万円に引き上げる、②カード支払日が毎月26日の投資家についてはカード決済日(と発注日)を別枠で設ける、③資産運用TFを前提とする規制緩和を待つことのいずれかが考えられるが、①②は取らないだろうと思われ、おそらく③を取ると思われる。

(2)楽天証券/楽天カードの例

この例では、カード認証(おそらく預り金決済のこと)が行われるのが毎月17日、クレカ積立の買付日が毎月1日又は毎月8日、カード引落日が毎月27日(買付けがあった月の27日)とされている。

なお、何らかの理由で毎月17日のカード認証日に認証ができない場合、翌月のクレカ積立は停止されるとのことである。

カード引落日が毎月27日であり、毎月のカード認証日である17日より後になってしまい、例えば、2023年8月取引分と9月取引分を考えると、次のようになり、8月17日の時点で、一時的にせよ信用供与が重複する。

楽天証券が現時点でクレカ積立上限額を月10万円に引き上げていないのは、1つには楽天キャッシュでの投信積立サービスが存在し、実質的に既にクレカ積立上限額を月10万円に引き上げているためであると考えられるが(※)、他にも楽天カードのカード引落日がカード認証日より後になることが理由であると思われる。(カード認証日をずらせば解決しそうだが…)

<8月取引分>

・カード認証日 7月17日

・クレカ積立買付日 8月1日又は8月8日

・カード引落日 8月28日(8月27日が日曜日)

<9月取引分>

・カード認証日 8月17日

・クレカ積立買付日 9月1日又は9月8日

・カード引落日 9月27日

※ 楽天キャッシュは楽天カードで購入可能であるが現金でも購入可能である。また、楽天キャッシュは投信積立以外にもショッピング等で利用可能である。そのため、楽天キャッシュ利用の投信積立は、信用供与を条件としていないとして上限額なく認められるように思われる。なお、楽天証券では楽天キャッシュ利用の投信積立も月5万円の上限額を設けている(謎)。

資産運用TFによる見直しの方向性

上記のとおり、クレカ積立の上限額を金商業府令第149条第1項・第148条第2号の上限(第2号上限)一杯にしてしまうと、「クレジットカード会社の決済サイクルなど」の理由で、一時的にせよ第2号上限を超えてしまう可能性がある。

一時点における信用の供与が10万円を超えないことが必要であり、当月までの未決済分と当月分を合算した額が10万円を超えない範囲内でなければならないものと考えられます。

そこで、見直しの方向性としては次の2つがあり得ると考える。いずれであっても金商業府令第148条第2号の改正が必要となる。

マンスリークリアが満たされる限り、合算10万円超の信用供与を認める

第2号上限を20万円とする

2つ目は単純であり、現在の取扱いのまま上限を倍増させるだけである。

そのため、「クレジットカード会社の決済サイクルなど」の支障がない証券会社(運用会社)とカード会社は、クレカ積立の上限額を月20万円とすることも可能となる。

1つ目は、現在の取扱いから決別し、マンスリークリアを優先し、一時的な(合算)10万超の信用供与を許容する。つまり、上記パブコメの回答の背景にある考え方を変える。

上記SBI証券/三井住友カードの例(うちカード支払日が毎月26日の場合)や楽天証券/楽天カードの例のように、一時的に重複する可能性があるのは2週間程度であり、前回分の決済日(信用供与日)からカード支払日(引落日)の間は1か月半程度に収まっている(当然マンスリークリアを満たす)。

この2週間程度の信用供与の重複を否定する理由はどこにもないのではないだろうか。

一部ではカードによる投資信託(特に値動きが小さい日本債券ファンド等)の積立・即売却という方法で、カード枠の現金化による多重債務の懸念があるとされているが、上限額が10万円であれば重複しても20万円に過ぎない上、2つ目のアプローチをとったところで結末は同じである。

以上

この記事が気に入ったらサポートをしてみませんか?