【地方税法】法人事業税における外形標準課税の対象拡大!?

本稿のねらい

先日、日本経済新聞にて、総務省の「地方法人課税に関する検討会(令和4年~)」(本検討会)に関する記事を見つけた。

この地方税法上の法人事業税における外形標準課税に関する議論は、その趣旨・根拠が謎であるためややこしい。

そこで、本稿では、外形標準課税が導入された経緯(平成15年度地方税制改正により導入され平成16年から施行)を簡単に振り返り、本検討会でどのような議論がされているのかを説明する。

なお、本件に関し、例によっておかしな記事(本記事)が出ていたため、必要に応じて(勝手に)ツッコミを入れる。

法人に課される税の種類

外形標準課税の説明を行う前に、まず、現時点において法人に課される税(国税・地方税)の種類を説明する。外形標準課税は法人事業税に関する概念であるが、それと似ている法人住民税があるし、また平成26年税制改正により創設された地方法人税(国税)なる意味不明な税目もあるため、混乱しないようあらかじめ整理しておくのが便宜である。

なお、必要に応じてそれらの税目について触れるが、特に地方法人税等については本稿では踏み込まない。

上図からもわかるように、外形標準課税すなわち付加価値割と資本割は、法人課税のうち、地方税における法人事業税に関する概念である。

そのため、参照すべき法律は「地方税法」である。

なお、地方税法における法人事業税の外形標準課税部分と法人住民税の均等割部分はいずれも法人の所得と無関係に課される点で共通するが、次の3つの相違点があるとされている(いずれも総務省ウェブサイト)。

① 課税対象

法人住民税は「地域社会の一構成員としての法人自体」対して課されるが、法人事業税は「法人が行う事業」に対して課される。

② 納税先

法人住民税は「都道府県・市町村のそれぞれ」に納めるのに対し、法人事業税は「都道府県」に納める。

③ 分割基準(※)

法人住民税は「従業員数のみが基準」であるの対し、法人事業税は「業種の特徴を考慮して、従業員数のほかに様々な基準」がある。

ポイントは上記①で、法人が営んでいる事業に着目して、「その事業活動を行うに当たって地方団体からさまざまな行政サービス」を受けていることから、「法人はこうした行政サービスに必要な経費を負担すべきである」(総務省ウェブサイト)という何ともいえない理屈により課税されているのが法人事業税である。(付加価値割との整合性が何ら取れていない点は後述するかもしれない)

※ 分割基準とは、法人の事業所等が2以上の地方団体に存在する場合、従業員数等を基準として課税標準額を地方団体ごとに分割することを意味する(地方税法第57条〔法人都道府県民税〕、第72条の48〔法人事業税〕、第321条の13〔法人市町村民税〕参照)。

【参考】法人事業税と法人住民税(※決してわかりやすくはない)

外形標準課税の導入経緯と制度の変遷

(1) 外形標準課税の趣旨

法人事業税における外形標準課税(付加価値割・資本割)は、法人が事業規模に応じて広く薄く負担するものであり、上記のとおり平成15年地方税制改正により導入されたが、その趣旨(意義)は、次の4点とされている(総務省資料「外形標準課税制度の概要」13頁)。

税負担の公平性の確保

応益課税としての税の性格の明確化

地方分権を支える基幹税

経済の活性化・経済構造改革の促進

この4点のうち、外形標準課税の意義として特に重視されるのが2点目の応益原則である。

一般に法人は、その事業を行うに当たり、立地する地方公共団体によって行われる行政サービスの恩恵を受けている。例えば、道路が適切に維持管理されているおかげで原材料や商品の運搬を安全かつ円滑に行うことが可能になり、また教育や医療の提供が十全に行われてこそ、労働力として雇用される従業員はその能力を十分に発揮して業務に従事できる。このように、社会基盤の整備から教育や社会福祉に至るまで、行政サービスが事業活動に果たす役割は大きい。その恩恵を受けて事業を行う法人は受益に応じた税負担をすべき、というのが、応益性の原則の趣旨である。同原則においては、その地方公共団体の住民としての法人は行政サービスの受益者であるとの想定の下に、税という形で負担を求めることとなる。法人事業税が応益課税として賦課されるべきとする議論は、外形標準課税の導入論・拡大論の最大の論拠となっている。

事業規模の大きい法人は、それだけ行政サービスの恩恵に浴するところも大きいと考えられる。つまり、より広い事業所を有する法人、より多くの従業員を雇用する法人は、その分行政サービスから受ける利益も大きいとみることができる。現行の法人事業税において、報酬給与額・支払利子額・支払賃借料や資本金の額等は、その受益の程度を測る尺度として用いられていると考えることができる。付加価値額と資本額により事業規模を測り、それに応じた税負担を求める外形標準課税の仕組みは、応益性の原則にかなった税制であると考えられる。

ここでいう行政サービスには、法人に対する直接的なサービス以外に、「福祉、教育、環境保全、産業・都市基盤整備、警察や消防・防災など、極めて広範」なものがあるとされている(内閣府「わが国税制の現状と課題 -21世紀に向けた国民の参加と選択-」(平成12年7月))。

事業規模の大小と享受する行政サービスの大小が比例し、かつ、事業規模を支払給与・利子・賃料・前年度損益(付加価値額)や資本金等の額(資本金額)により正しく測定できることが理論的に実証できるのであれば、少なくとも応益原則については理解できる。(直感的にはかなり疑問である)

地方の公共サービスは地域住民への直接の便益となることから、地方税の財源は、基本的には住民個々人が主たる担税者である税目、即ち、地方住民税と固定資産税により賄うことが望ましい。

企業も地域の一員として、必要な応益負担を行なう責務がある。企業は現在、地方における外形的課税として、黒字企業、赤字企業とに関わりなく、固定資産税、都市計画税、事業所税、損金不算入となっている法人住民税均等割等を負担している。

企業も地域の一員として、必要な応益負担を行なう責務があるとしても、現状の負担水準は、行政サービスに対する受益とは関係なく、多くの地方自治体が法人に対する超過課税を実施しており、法人に対して、過度に依存した税体系となっている。(中略)

自治体の果たすべき役割から、景気対策や中小・零細企業対策以外の産業振興を削除する一方、一般企業の応益負担はその負担の適正化を図った上で固定資産税・都市計画税、事業所税を中心とし、法人事業税・法人住民税を縮減すべきである。

仮に応益原則が成り立つとして、問題は、1点目の公平性である。

現行制度では、資本金の額・出資金の額が1億円以下の法人には外形標準課税である付加価値割額と資本割額の納税義務が課されない(地方税法第72条の2第1項)。

その仕組みについても、課税対象を資本金1億円超の法人に限定したために、赤字法人に対しても受益に応じて適正な負担を求めるとの制度本来の趣旨と乖離したものとなっている。

本検討会では、後に触れるように、外形標準課税の対象法人が平成18年度から令和2年度の15年間で2/3に減少しており、それは「無償減資」、つまり資本金から資本剰余金への単純な項目振替による減資を理由とするものが多く、「課税方式の選択を意図して資本金の額を設定するといった企業行動につながっている」(本検討会第7回資料1・2頁)ことを否定的に捉え、納税義務の指標として「資本金+資本剰余金の合計額」とすることが提案されそうである。

しかし、これはあくまで実質的な事業規模としては外形標準課税を納税する必要があるのに、会計上の処理によりその義務を逃れ、上記応益原則を潜脱する法人への対応に過ぎない。

「資本金+資本剰余金の合計額」が●億円超の法人が外形標準課税を納税する義務を負うとしても、それ以下の法人は納税義務を負わない点で、不公平な状況が残る点は何ら変わらない。

応益原則は、法人も一定の行政サービスを利用して事業を営んでいる以上、仮に利益(所得)が生じていなくても一定の金額は負担すべきであるという価値観であるが、事業規模が相対的に小さいからといってその負担を無制限に免れさせる理由はなんだろうか。(誤解のないように付け加えるが、筆者は事業規模のいかんにかかわらず事業税を負担すべきとは考えておらず、事業規模が相対的に大きい法人に対してのみ応益原則を強調することの意味がわからないだけである)

また、個人事業主は個人として生存する権利を有しており(日本国憲法第25条)、事業活動により行政サービスを利用している以上は所得がなくとも事業課税を負担せよと言いづらい部分がある。現に個人事業主に課税される事業税は所得から各種控除を差し引いた金額に一定税率を乗じて算出される所得基準の課税を維持している(地方税法第72条の49の11以下)。

他方で、法人には生存権はない。

少なくとも外形標準課税の意義として応益原則を強調する論法によれば、行政サービスへの対価は、従業員への賃金や事業所の賃料のように法人の基礎的なコストなのではないのだろうか。つまり、行政サービスの受益に対する対価すら賄うことできない法人は退場すべきである。

この点、創業間もない法人(スタートアップ等)には一定の猶予期間を設けることや個人事業主と同視して利益(所得)が生じていなければ事業課税されないという例外的な価値判断・政策的判断はあり得る。

法人事業税を所管する総務省は、応益原則が基本原則と考えているようであり、また設計当初からそのような思想であった。

法人事業税は、法人が事業活動を行うに当たって地方団体の各種の行政サービスを受けているということから、必要な経費を分担すべきだという考え方に基づき課税されており、事務所等が所在する都道府県が課税をしている。

法人事業税は、法人の事業活動と地方の行政サービスとの幅広い受益関係に着目して事業に対して課される税であることから、その課税標準は、法人の事業活動の規模をできるだけ適切に表すものであることが望ましいと考えられます。

なお、本来、税は担税力に応じて賦課すべき/されるべきであることを強調すれば、外形標準課税が導入される以前の法人事業税(外形標準課税の納税義務を負わない法人も事業税の所得割は当然負担する)や現行の個人事業主への事業税の賦課のように所得割一本での課税が望ましいことになる。

(2) 外形標準課税の概要

▶ 導入時点の制度

上図のとおり、平成15年地方税制改正(平成16年施行)以前は、法人事業税は100%所得割であったところ、次のような意見を背景に、資本金が1億円超の法人を対象として、所得がない赤字経営の場合でも「付加価値割」と「資本割」という法人の事業規模に着目した「事業活動価値」を課税標準とする外形基準による課税が行われることになった。

なお、導入時点では所得割と外形標準課税の割合は3:1、外形標準課税のうち付加価値割と資本割の割合は2:1であった。

① 法人事業税への外形標準課税の導入は、税負担の公平性の確保、応益課税としての税の性格の明確化、地方分権を支える基幹税の安定化、経済の活性化、経済構造改革の促進などの重要な意義を有する改革です。(中略)

③ 自治省案は、個別の法人で見れば、一定の税負担の変動を生じさせるものの、全体として見れば、増税を目的とするものではなく、税収中立の考え方の下、中立性の高い課税標準により、薄く・広く・公平な課税を図ろうとするものであり、現行の所得課税よりも望ましいものであると考えます。(中略)

④ 外形標準課税の導入は、国・地方を通ずる財政構造改革や税財政の抜本的改革と一体的に行うべきとの意見もありました。大法人を含め約3分の2にも及ぶ赤字法人が地方公共団体の行政サービスを受けていながら法人事業税を支払っていないという不公平を放置することはできず、抜本的改革への国民の理解を得るためにも、外形標準課税の導入は早急に対処すべき課題であると考えます。

※主張はご立派だが資本金1億円をバーとすることが「公平な課税」「不公平」の是正になるか!?

なお、導入時点では所得割と外形標準課税の割合は3:1、外形標準課税のうち付加価値割と資本割の割合は2:1であった。

▶ 平成27年度・平成28年度地方税制改正

この2つの税制改正においては「『課税ベースを拡大しつつ税率を引き下げる』という方針」が採用された(総務省ウェブサイト)。

平成27年度地方税制改正により、所得割と外形標準課税の割合が3:1から平成27年度では5:3となり、そして平成28年度では1:1となった(いずれも所得年800万円超の場合)。

そして平成27年度地方税制改正による平成28年度分の施行を見る前に、平成28年度地方税制改正により、所得割と外形標準課税の割合は遂に逆転し、3:5となった。

これで本当に税率は下がったのだろうか。見かけ上の税率は下がっても、トータルでは税額は上がったという法人も少なくないように思われる。

応益課税としての性格の明確化や税収の安定化といった趣旨で、平成15年度に導入された法人事業税の外形標準課税を強化すべきとの意見が一部にあるが、地方の行政サービスに対する応益課税という意味では、法人住民税の均等割、固定資産税、事業所税を含め、所得にかかわらずに負担する地方税全体のあり方をまず検討し、受益と負担の関連をしっかり整理すべきである(所得にかかわらずに負担する地方税のうち、欠損法人の負担額は平成23年度推計:約4.5兆円、平成24年度推計:約4.3兆円)。(中略)

しかも、外形標準課税だけでは税収の偏在是正には大きな効果は期待できない。所得割を縮減して、外形標準課税を拡大し、見かけ上の実効税率を下げるといった手法では、むしろ固定費を増やし企業経営のフレキシビリティを阻害し、経済が縮小に陥るおそれもある。

今般の法人税改革において、法人実効税率の引下げと外形標準課税の拡大がもたらす増減税の効果も分析した。その結果、人件費比率が高い外形標準対象法人では、法人実効税率の引下げよりも外形標準課税の拡大の効果が上回り、(この両者の効果だけでも)今般の法人税改革で増税となることが明らかにされた。事実、収益配分額に占める報酬給与額の割合が90%を超える企業は、外形標準対象法人の半数に達しており、決して稀な例ではない。

また、銀行業の外形標準対象法人の財務データを個別に分析した結果、大多数の銀行は今般の法人税改革の影響は、減税の効果が上回るものの、一部の銀行で増税の効果が上回ることも明らかにされた。

▶ 現在

この点、付加価値割における収益配分額のうち「報酬給与額」の部分について、実質的には「賃金課税」であると批判されていたり(経団連「平成15年度税制改正に関する提言」)、「法人によって支払われる給与が課税標準の1つとされることから、法人は税負担を軽減しようと賃金の引上げや雇用の拡大に消極的になり、ひいては経済に悪影響をもたらすことにつながるとの懸念」があるとされている(国立国会図書館調査及び立法考査局財政金融課瀬古雄祐「外形標準課税をめぐる論点」11頁)。

「賃金」が課税標準の相当部分を占める外形標準課税は、国際的にみても、廃止、縮減の方向である。外形標準課税強化は国際的な潮流に逆行し、政府が進める対日直接投資促進の障害になるおそれがある。

現行制度のまま、その拡大を行う場合、賃金・雇用を増やすと増税となることから、雇用の維持・創出に悪影響が及び、安倍政権が進める政労使の取り組み、所得拡大の方向性にも逆行する。報酬給与額が増加した場合、雇用安定控除を適用しても、増加額の70%は課税対象となり、収益配分額に占める報酬給与額の割合が70%を下回る場合は、増加額の100%が課税対象になる。

この批判に対しては、①報酬給与額を増加させればその分当該法人の単年度損益が低下することから付加価値割額全体で見たときには影響がないこと、②申し訳程度とはいえ「雇用安全控除」(地方税法第72条の20)が利用できること、③いわゆる「賃上げ促進税制」(地方税法附則第9条第13項)が利用できることなどにより一定の対応はできているとの指摘がある。

附則第9条

13 第72条の2第1項第1号イ及び第3号イに掲げる法人並びに同項第4号に掲げる事業を行う法人に対する事業税の付加価値割の課税標準の算定については、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度(中略)分の事業税に限り、当該法人の同法第42条の12の5第3項第4号に規定する継続雇用者給与等支給額から当該法人の同項第5号に規定する継続雇用者比較給与等支給額を控除した金額の当該継続雇用者比較給与等支給額に対する割合が100分の3以上である場合(当該事業年度終了の時において、当該法人の資本金の額又は出資金の額が10億円以上であり、かつ、当該法人の同条第1項に規定する常時使用する従業員の数が1000人以上である場合には、同条第3項第3号に規定する給与等の支給額の引上げの方針、下請中小企業振興法(中略)第2条第4項に規定する下請事業者その他の取引先との適切な関係の構築の方針その他の政令で定める事項を公表している場合として政令で定める場合に限る。)には、各事業年度の付加価値額から、当該法人の租税特別措置法第42条の12の5第3項第6号に規定する控除対象雇用者給与等支給増加額に、第72条の15第1項に規定する各事業年度の報酬給与額から第72条の20第2項に規定する雇用安定控除額を控除した額を当該報酬給与額で除して計算した割合を乗じて計算した金額を控除する。

【参考】法人事業税の所得割と外形標準課税の割合等の変遷まとめ

本検討会における議論

(1) 本検討会の目的

本検討会の開催要綱によれば、次のような目的があるとのことである。

与党税制改正大綱等を踏まえ、地方財政審議会に「地方法人課税に関する検討会」を設置し、地方法人課税に関する諸課題について検討を行う。

ここでいう「与党税制改正大綱」とは自由民主党・公明党「令和4年度税制改正大綱」であり、該当部分は下記抜粋のとおりである。

要するに、外形標準課税の適用対象法人(納税義務を負う法人)が何らかの理由で年々減少傾向にあるため、その原因/課題を分析しつつ、必要に応じて適用対象を拡大することを検討することが目的である。

【参考①】外形標準課税対象法人数(令和2年度)

※なぜ資本金1億円で線引きを行ったのだろうか(⇢法人税法の中小法人/軽減税率対象)

【参考②】外形標準課税対象法人数の推移(平成17年〜令和2年)

【参考③】外形標準課税対象法人数の減少要因:減資

【参考④】外形標準課税対象法人数の減少要因:組織再編に伴う減資等

(2) 法人が減資を行う理由

下記のとおり、法人が減資を行う大きな理由の1つには、税制の問題があるようである。

中小企業に関しては、様々な税制上の措置(優遇)が設けられている。

本記事は、「大企業の「資本金を1億円以下に減らして節税」の動きに総務省が「待った!」…何が問題なのか【弁護士が解説】」というタイトルであり、中小企業が受けられるこれらの税制優遇を実質的には大企業が受けることが問題であるという内容になっている。

大企業にとっては事実上、減資はそれほど難しくありません。これを利用して大企業が敢えて「中小企業」になり、税制優遇を受けることが容易にできてしまう実態があるということです。

もちろん、そういう実態はあるだろうし、上図(本検討会第3回資料2・2頁)でもそのような減資の動機があることが伺われるが、本記事のお題目は次の内容であり、お題目への"解説"にはまったくなっていないと言わざるを得ない。

総務省の有識者会議は11月6日、大企業が資本金を1億円以下に減らすことで「節税」しようとするケースが増えていることを踏まえ、制度の改正が必要との見解で一致しました。11月中に提言をまとめ、総務大臣に提出される見込みです。「減資による節税」とはどういうものか。現状どのような問題があるのか。会社法と租税法に詳しい弁護士・●●氏(弁護士法人●●法律事務所代表)が解説します。

これまで説明してきたとおり、総務省の有識者会議、つまり本検討会で検討されているのは地方税法の法人事業税における外形標準課税の適用対象についてであり、「節税」というのは(そもそも「節税」ではないが)、本来は外形標準課税を納税すべきところ、納税しなくてもよいように減資を行うことであろう。

何より、次のように法人税法上の「中小企業」の基準について「『資本金』ではなく『資本金+剰余金』で判断する方向へ」と記載されており、「地方税法」や「法人事業税」、あるいは「外形標準課税」というワードは1つも出てきていない。(なんで総務省の会議で財務省管轄の法人税法の話が出ると思ったのか…完全にトンチンカンな"解説"と言わざるを得ない)

総務省の有識者会議は、この実態をとらえて、中小企業の要件について見直しをすべきとしています。形骸化が進んでいる「資本金」の額を基準とするのではなく、会社の資産規模や利益状況を基準とする方向性です。

たとえば、資本金だけでなく、資本金と「剰余金」の合計で判断する方向性が考えられます。剰余金のなかでも「利益剰余金」が資本金より大きく上回り億単位になる会社を「中小企業」というのは、社会通念とも整合しません。

法人税法の現行の「中小企業」の基準については、以前から学者や実務家から指摘されてきていたことであり、いわゆる「法律の穴」の一つといえます。今後、どのように改正されることになるのか、議論の成り行きを見守る必要があります。

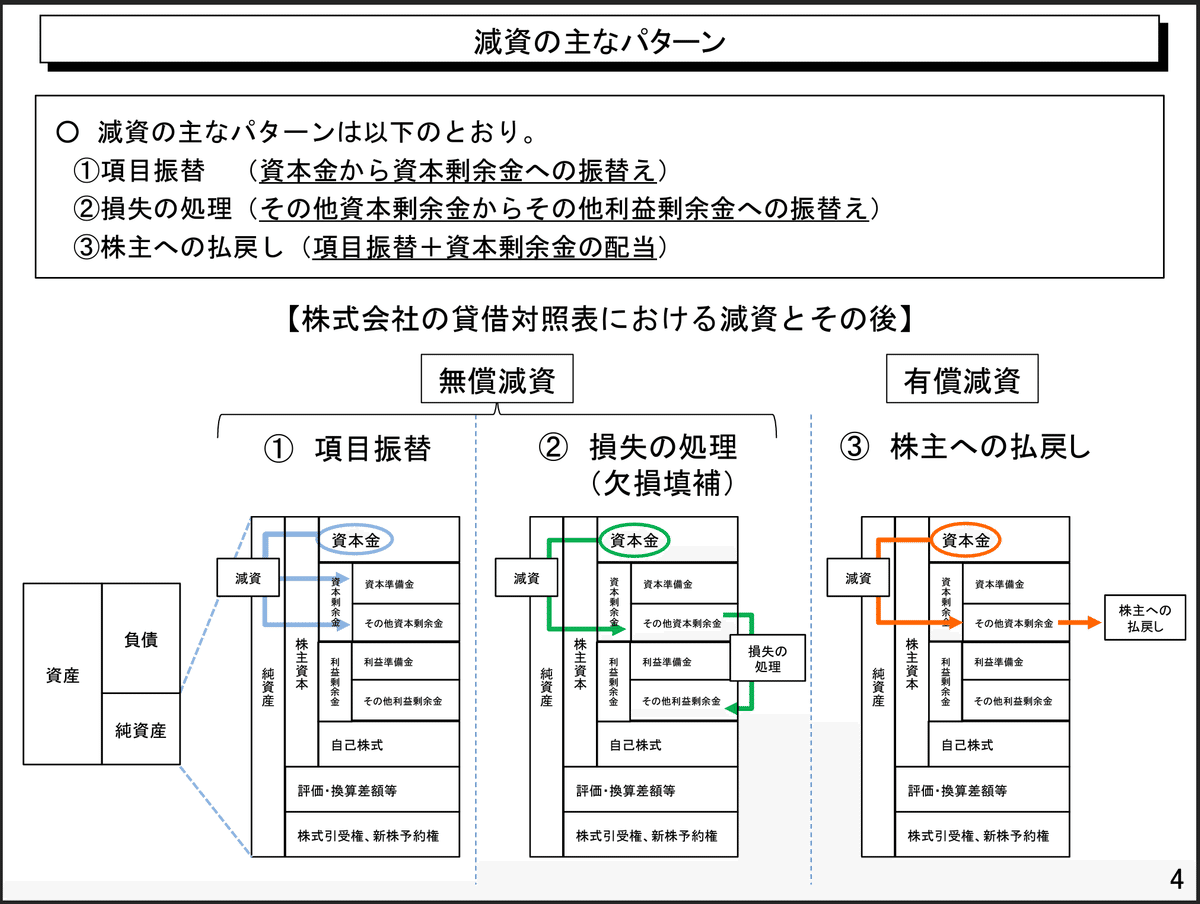

(3) 減資とは

一般に、減資とは、資本金の額を減少させることを指す(会社法第447条参照)。

以下では、簡単に、資本金の額の減少や、そもそも「資本金」とは何か、「資本金」が位置付けられる純資産の部の「株主資本」に関して説明を行う。

※後述のとおり「資本金」の定義に誤りがあるがご愛嬌である

▶ 純資産の部の項目(上図の構造の簡単な説明)

会社計算規則によれば、株式会社の貸借対照表における「純資産の部」には次の4点が含まれる(同第76条第1項第1号)。

株主資本

評価・換算差額等

株式引受権

新株予約権

このうち「株主資本」には、資本金・資本剰余金・利益剰余金・自己株式等が含まれる(同条第2項)。

そして、資本取引に関する資本剰余金には資本準備金とその他資本剰余金が(同条第4項)、そして損益取引に関する利益剰余金には利益準備金とその他利益剰余金が含まれる(同条第5項)。会社法上、資本準備金と利益準備金を総称して「準備金」という(同法第445条第4項)。

※ 本稿では本検討会と直接の関係が乏しい利益剰余金関係は説明を省略。

この「その他資本剰余金」と「その他利益剰余金」は会社法上極めて重要な概念の1つである。剰余金の配当における「分配可能額」の根幹をなすためである(会社法第461条・第446条、会社計算規則第149条)。

なお、いずれも適当な名称を付けた項目に細分化可能であり(同条第6項)、いわゆる「任意積立金」や「繰越利益剰余金」は内部留保のことである。

▶ 「資本金」/「資本金の額」とは

会社法上「資本金」の定義は置かれていないが、「資本金の額」は原則として「設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額」である(同法第445条第1項)。

(資本金の額及び準備金の額)

第445条 株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。

このことから、「資本金」とは設立や株式の発行により株主となる者が株式会社に支払った財産のことをいうと思われるが、会計上は、あくまで純資産の部(貸借対照表の右下)であり、資産の部の勘定科目が資本取引のうち一定の取引により資産化した根拠を表現しているに過ぎない。つまり、「資本金」という資産があるわけではない。また、会社法上は、剰余金の配当に対する一定のストッパーの役割を担っているシステムに過ぎない。

だからこそ、「資本金」とは何かを会社法上定義する必要性が乏しく、現に定義されていない(はず)。

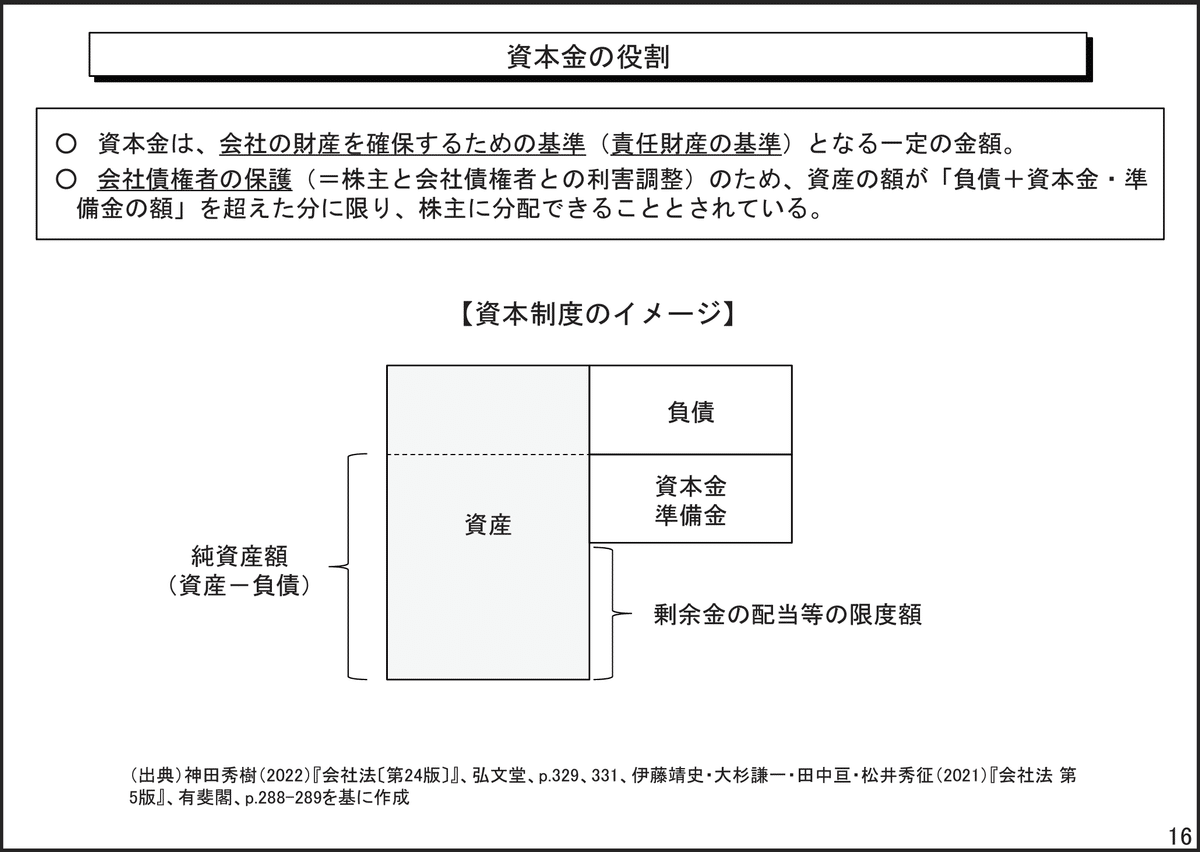

資本金は、株式会社において、会社債権者保護のため、株主の出資を一定金額以上会社財産として保有させる仕組みである。(中略)

法律上、貸借対照表上の純資産額(資産から負債を控除した額)が資本金・準備金等の総額を上回る場合でなければ、会社は株主に対し剰余金の配当など財産分配をしてはならないとする形で、一定金額以上の会社財産の維持を義務付けている(会社446条1項・461条等。「資本維持の原則」)。

※ややわかりづらいがこういうことである

▶ 「資本準備金」とは

資本金の額とすべき払込み又は給付に係る額の1/2を超えない額は、資本金として計上しないことができ(会社法第445条第2項)、その資本金として計上しないこととした額は「資本準備金」として計上しなければならない(同条第3項)。

(資本金の額及び準備金の額)

第445条

2 前項の払込み又は給付に係る額の2分の1を超えない額は、資本金として計上しないことができる。

3 前項の規定により資本金として計上しないこととした額は、資本準備金として計上しなければならない。

この「資本準備金」とは、次の2つの性質を持つとされている(江頭憲治郎「株式会社法〔第4版〕」610頁)。

いわゆる資本取引から生ずるため、性質が資本金に近く分配可能額とするのに適しないことから、準備金として積み立てることが要求されるもの

将来会社の経営が悪化し欠損が生じた際に取り崩してその填補に当てること(会社449条1項但書、会社計算151条)ができるよう、その他資本剰余金(会社計算76条4項2号)の中から積み立てることが要求されるもの

1点目は資本準備金が資本金の性質を持つことを表し(会社法第445条第2項・第3項、第447条第1項第2号)、2点目は資本準備金がまさに「準備金」、つまり欠損填補のためのバッファとなることを表している(同法第445条第4項)。

なお、上記のとおり、純資産の部の項目としては、「資本剰余金」の1つに位置付けられている。

┃ Column 〜1/2を超えない額〜

本記事によると、出資の総額が1000万円の場合、500万1円以上を資本金に、499万9999円以上を資本準備金に計上すればOKとされているが、誤りである。

なお、会社が株主から出資を受けた額のうち2分の1未満の額については「資本準備金」として資本金に計上しなくてもよいことになっています。たとえば、出資の総額が1,000万円だった場合、500万1円まで資本金に計上すればよいということです。資本準備金は株主への配当に充てることもできます。

会社法第446条第2項の「払込み又は給付に係る額の2分の1を超えない額は、資本金として計上しない」とは、裏を返せば、払込み等に係る額の1/2以内であれば(1/2を上限として)資本金に計上せず資本準備金に計上できるという意味である。

本記事のケースでは、資本金500万円・資本準備金500万円とすることが可能である。

▶ 「その他資本剰余金」とは

上記のとおり、「その他資本剰余金」は資本剰余金を構成する項目の1つであり(会社計算規則第76条第4項)、「剰余金の額」を構成する項目の1つでもある(会社法第446条第1号ホ、会社計算規則第149条第3号)。

「その他資本剰余金」の額は、例えば、資本金や資本準備金の額の減少により増加し(会社計算規則第27条第1項第1号)、剰余金の配当(同第23条第1号い、会社法第446条第6号)は自己株式の消却(会社計算規則第24条第2項)のほか資本金や資本準備金への組入れ(会社法第450条・第451条、会社計算規則第27条第2項第1号・第2号)により減少する。

(その他資本剰余金の額)

第27条 株式会社のその他資本剰余金の額は、第一款並びに第四節及び第五節の二に定めるところのほか、次の各号に掲げる場合に限り、当該各号に定める額が増加するものとする。

一 法第447条の規定により資本金の額を減少する場合 同条第1項第1号の額(同項第2号に規定する場合にあっては、当該額から同号の額を減じて得た額)に相当する額

二 法第448条の規定により準備金の額を減少する場合 同条第1項第1号の額(資本準備金に係る額に限り、同項第2号に規定する場合にあっては、当該額から資本準備金についての同号の額を減じて得た額)に相当する額

三 (略)

2 株式会社のその他資本剰余金の額は、前三款並びに第四節及び第五節の二に定めるところのほか、次の各号に掲げる場合に限り、当該各号に定める額が減少するものとする。

一 法第450条の規定により剰余金の額を減少する場合 同条第1項第1号の額(その他資本剰余金に係る額に限る。)に相当する額

二 法第451条の規定により剰余金の額を減少する場合 同条第1項第1号の額(その他資本剰余金に係る額に限る。)に相当する額

三 (略)

3 (略)

本検討会では、資本金の額を減少させ(減資)、資本剰余金に振替え(資本剰余金の額を増加させ)、減資の前後で資本金・資本剰余金の合計額の変化が小さいことが問題視されている。状況から剰余金の配当や欠損填補目的ではなく、単に外形標準課税の適用から免れることを目的とした項目振替が疑われるためである。

(4) 減資を行う上で必要な会社法上の手続(3つ)

① 株主総会の決議による3つの事項の決定

原則として、株主総会の特別決議により、次の3つの事項を決定しなければならないとされている(会社法第447条第1項、第309条2項第9号)。

減少する資本金の額

減少する資本金の額の全部又は一部を準備金(資本準備金)とする場合は、その旨と振替額

資本金の額の減少の効力発生日(⇢債権者異議手続)

なお、上記原則には次の2つの例外がある。

1つは、欠損の填補を目的とする減資の場合、定時株主総会において、定時株主総会の日(又は一定の要件を満たす株式会社は取締役会の承認の日)における欠損の額を超えないならば、普通決議で上記3点を決定可能となる(会社法第309条第2項第9号括弧書き)。

もう1つは、減資と同時に行う株式発行により、減資する資本金の額以上に資本金の額が増加する場合、当該減資に対する株主総会決議は不要となり、取締役会決議で足りる(会社法第447条第3項)。

(資本金の額の減少)

第447条 株式会社は、資本金の額を減少することができる。この場合においては、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 減少する資本金の額

二 減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

三 資本金の額の減少がその効力を生ずる日

2 前項第1号の額は、同項第3号の日における資本金の額を超えてはならない。

3 株式会社が株式の発行と同時に資本金の額を減少する場合において、当該資本金の額の減少の効力が生ずる日後の資本金の額が当該日前の資本金の額を下回らないときにおける第1項の規定の適用については、同項中「株主総会の決議」とあるのは、「取締役の決定(取締役会設置会社にあっては、取締役会の決議)」とする。

(株主総会の決議)

第309条

2 前項の規定にかかわらず、次に掲げる株主総会の決議は、当該株主総会において議決権を行使することができる株主の議決権の過半数(中略)を有する株主が出席し、出席した当該株主の議決権の3分の2(中略)以上に当たる多数をもって行わなければならない。(中略)

九 第447条第1項の株主総会(次のいずれにも該当する場合を除く。)

イ 定時株主総会において第447条第1項各号に掲げる事項を定めること。

ロ 第447条第1項第1号の額がイの定時株主総会の日(第439条前段に規定する場合にあっては、第436条第3項の承認があった日)における欠損の額として法務省令で定める方法により算定される額を超えないこと。

(欠損の額)

第68条 法第309条第2項第9号ロに規定する法務省令で定める方法は、次に掲げる額のうちいずれか高い額をもって欠損の額とする方法とする。

一 零

二 零から分配可能額を減じて得た額

② 債権者異議手続(債権者保護手続)

剰余金の配当に対するストッパーの役割を果たす資本金や準備金(この2つを総称して「資本金等」という〔会社法第449条第1項本文〕)の額の減少は、会社財産の流出可能性を増大させることから会社債権者に不利益となる。

そのため、定時株主総会における準備金の額の欠損填補目的での減少(会社法第449条第1項但書)の場合を除き、資本金等の額の減少を行う場合、それに先立ち、会社債権者保護のための手続を履践しなければならない(同条)。

具体的には、会社債権者が資本金等の額の減少に対して異議を述べる権利(会社法第449条第1項本文)を保障するため、次の事項を官報に公告し、かつ知れている債権者に対し各別の催告を行う必要がある(同条第2項)。

なお、公告を官報以外に日刊新聞紙又は電子公告でも行う場合には、各別の催告は不要となる(同条第3項)。

資本金等の額の減少の内容

基本的には最終事業年度の貸借対照表(会社計算規則第152条)

1か月以上の異議申述可能期間

資本金等の減少の効力は、この債権者異議手続が完了し、かつ、効力発生日が到来して始めて発生する(会社法第449条第6項)。

(債権者の異議)

第449条 株式会社が資本金又は準備金(以下この条において「資本金等」という。)の額を減少する場合(減少する準備金の額の全部を資本金とする場合を除く。)には、当該株式会社の債権者は、当該株式会社に対し、資本金等の額の減少について異議を述べることができる。ただし、準備金の額のみを減少する場合であって、次のいずれにも該当するときは、この限りでない。

一 定時株主総会において前条第1項各号に掲げる事項を定めること。

二 前条第1項第1号の額が前号の定時株主総会の日(第439前段に規定する場合にあっては、第436条第3項の承認があった日)における欠損の額として法務省令で定める方法により算定される額を超えないこと。

2 前項の規定により株式会社の債権者が異議を述べることができる場合には、当該株式会社は、次に掲げる事項を官報に公告し、かつ、知れている債権者には、各別にこれを催告しなければならない。ただし、第3号の期間は、1箇月を下ることができない。

一 当該資本金等の額の減少の内容

二 当該株式会社の計算書類に関する事項として法務省令で定めるもの

三 債権者が一定の期間内に異議を述べることができる旨

3 前項の規定にかかわらず、株式会社が同項の規定による公告を、官報のほか、第939条第1項の規定による定款の定めに従い、同項第2号又は第3号に掲げる公告方法によりするときは、前項の規定による各別の催告は、することを要しない。

4 債権者が第2項第3号の期間内に異議を述べなかったときは、当該債権者は、当該資本金等の額の減少について承認をしたものとみなす。

5 債権者が第2項第3号の期間内に異議を述べたときは、株式会社は、当該債権者に対し、弁済し、若しくは相当の担保を提供し、又は当該債権者に弁済を受けさせることを目的として信託会社等(中略)に相当の財産を信託しなければならない。ただし、当該資本金等の額の減少をしても当該債権者を害するおそれがないときは、この限りでない。

6 次の各号に掲げるものは、当該各号に定める日にその効力を生ずる。ただし、第2項から前項までの規定による手続が終了していないときは、この限りでない。

一 資本金の額の減少 第447条第1項第3号の日

二 準備金の額の減少 前条第1項第3号の日

7 株式会社は、前項各号に定める日前は、いつでも当該日を変更することができる。

③ 変更登記

資本金の額は定款記載事項ではなく登記事項であり(会社法第911条第3項第5号)、その登記事項が変更する以上、資本金の額の減少の効力発生日から2週間以内に本店所在地において登記を行う必要がある(同法第915条第1項)。

なお、この変更登記の申請に当たり、株主総会議事録等や債権者異議手続を履践したこと(公告・催告等)を証する書面を添付する必要がある(商業登記法第70条)。

┃ Column 〜減資の振替先〜

会社法第447条からは明確ではないが、減資により項目振替を行うことが可能なのは、資本準備金と資本準備金の2つである(会社計算規則第26条・第27条)。つまり、利益剰余金(利益準備金やその他利益剰余金)には項目振替を行うことはできない。

この点、本記事が減資した分を利益剰余金に振り替えることを「無償減資」というと記載しているのは誤りである。ひょっとすると、欠損填補の場合に、資本金や資本準備金の額の減少→資本剰余金への振替→利益剰余金への振替(剰余金の処分)と混同したのかもしれないが(例えばHISの例)、欠損填補を目的としない「無償減資」ではそれはできない決まりである。

無償減資は、減資した分の金額を前述した「資本準備金」や「利益剰余金」に振り替えることをいいます。大企業の場合、1億円以下に減資しようとすれば主に「利益準備金」に振り替えることになります。

(5) 法改正の必要性

本検討会においては、次の2つの観点から、法改正の必要性があるとされている。

減資による外形標準課税対象法人数の減少

持株会社化・分社化等の組織再編の過程における子会社の資本金調整による外形標準課税対象法人数の減少

なお、2点目は1点目に通ずるところも多い。つまり、組織再編の結果、元々は資本金の額が1億円超で外形標準課税対象法人であった法人につき減資を行うことで外形標準課税の対象外とするケースもあり得る。

いずれにせよ、当該法人の事業規模の変動がないにもかかわらず、資本金の額という法概念のみを基準とすることで、形式と実態に齟齬が生じ、外形標準課税が強調する応益原則が全うされないことが問題であり、法改正の必要性があるとされている。

減資・組織再編の事例が今度も生じることは、外形標準課税制度の意義、経緯、役割から見て、公平性・税収の安定性が損なわれる事態が懸念され、制度的な対応を検討することが必要である。

これまで大法人を対象として外形標準課税を適用してきており、さらに成長志向の法人税改革の中で外形標準課税の割合が拡大されてきた経緯を踏まえれば、現在生じている課題への対応は、実質的に大規模といえる法人が外形標準課税の対象法人に含まれないという問題に対応するための仕組みを検討することが適当である。

(6) 法改正の方向性〜総論〜

2022年11月の本検討会の中間整理段階では、外形標準課税の制度創設以来資本金の額を基準としていることなどから現行基準である「資本金の額:1億円超」を維持しつつ、公平性等の観点から、減資・組織再編の動きに対応するための追加的な基準を設けることが提言されていた。

減資については特に「項目振替型減資」が、組織再編については親会社(主に持株会社)の信用力を背景に実際の事業活動を行っている子会社の資本金の額が1億円以下であるグループが、それぞれ槍玉に挙げられていた。

いずれにおいても、追加的な基準について、法人による操作可能性が小さいこと(潜脱防止)、基準適合性の確認が容易で課税者・被課税者双方にとって執行面で過度な負担とならないこと(課税実務への配慮・実効性確保)が必要とされた。

そして、その後、2022年12月の自由民主党・公明党「令和5年度税制改正大綱」において、上記減資・組織再編を主なターゲットとして、「制度的な見直しを検討する」こととされた。

(7) 法改正の方向性〜①減資〜

資本金の額により法人の事業規模を把握することが現行制度の趣旨であり、それでは「実質的に大規模といえる法人が外形標準課税の対象法人に含まれないという問題」が解消されないため追加的な基準を設けることが提言されている以上、実質的な事業規模をどのように/何を基準に把握するかが問われている。

なお、応益原則を貫徹する趣旨で、外形標準課税の対象法人の基準を議論するくらいなら原則としてすべての法人を対象とすべきであるという意見はあり得るが、ここではその点は措く。

そもそも、外形標準課税の対象法人の基準として「資本金の額:1億円超」と設定したのは、形式的には、資本金の額という登記事項を基準とするため客観的かつ確認が容易であること、法人税法における中小法人の定義と平仄を合わせたこと、実質的には、平成15年当時の「現下の景気の状況等も勘案」したことを理由とする。「1億円」という数字に何らか理論的な根拠があるわけではない(そもそも法人税法の大法人と中小法人を区別する1億円という数字自体、理論的な根拠はないだろう)。

本検討会では、追加的な基準として、主に下図②「資本金+資本剰余金」と同③「資本金等の額」が比較検討されていたが、「とりまとめに向けた方向性」では前者とすることが提案されている(同1頁)。

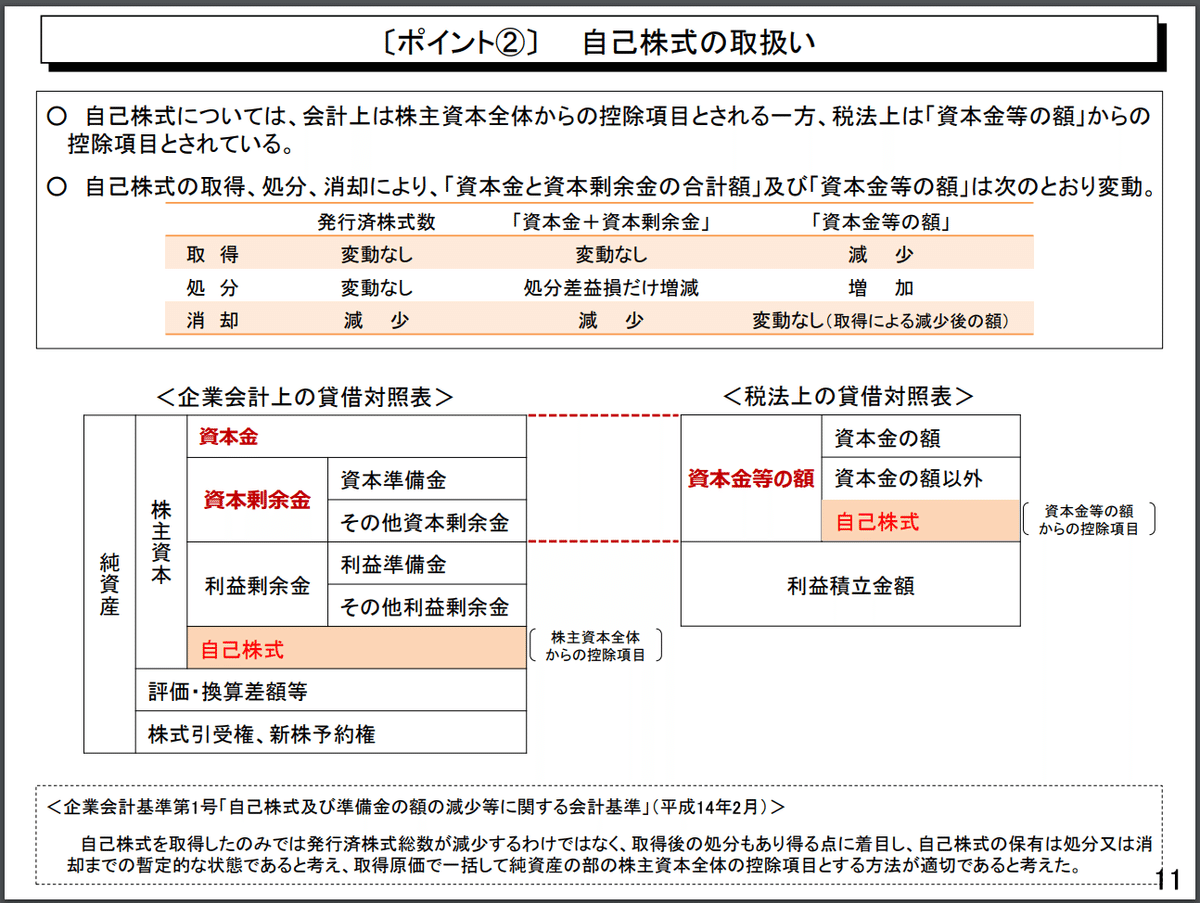

※「資本金等の額」は法人税法上の概念であり、「法人が株主等から出資を受けた金額として政令で定める金額」と定義されている(同法第2条第16号)。ここでいう「政令」とは法人税法施行令第8条である。資本金等の額の増減や残高は法人税申告書別表5(1)に記載する(国税庁ウェブサイト)。

「資本金+資本剰余金」と「資本金等の額」は貸借対照表上極めて近似する上、本検討会が対応しようとしている「項目振替型減資」に関しては異なるところがないが、両者を区別するポイントは、①自己株式の取得等による影響があるかどうか、②第三者(特に課税庁)からみて明確かどうかである。

この点、1つ目の自己株式の取得等による影響の有無については、会社法・企業会計上は「資本金+資本剰余金」の額に影響が少ないのに対し、税法上は「資本金等の額」に影響が生じる。

つまり、下図のとおり会社法・企業会計上、①自己株式の取得は株式資本の項目のうち資本金や資本剰余金(会社計算規則第76条第2項第1号・第3号)とは別の項目である「自己株式」(同条項第5号)の変動させるのみであり(同第24条第1項)、②自己株式の処分は自己株式処分差益に応じて「その他資本剰余金」を増減させ(例えば同第14条第2項第1号、第24条第2項)、③自己株式の消却は「その他資本剰余金」を減少させる(同第24条第3項)。⇢基本的には「資本金+資本剰余金」に影響しないといえる

他方で、下図のとおり、法人税法上、自己株式の増減が「資本金等の額」を変動させる(法人税法施行令第8条第1項第20号・第21号)。

ところで、令和2年度税制改正(新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(緊急経済対策関係))により、寄付金の損金不算入(法人税法第37条第1項)に関し、「資本金基準」が見直された。つまり、近年の資本効率を向上させる有形無形の圧力(ROI向上等)や自己株式取得の活性化により、「事業規模が縮小していないと考えられるにもかかわらず資本金等の額が大幅に減少している法人が見受けられ」るため、「法人の事業規模を測定する尺度の一つとしての資本的な要素として、今日においては、資本金等の額よりも資本金の額及び資本準備金の額の方が比較的実態に沿うと考えられることから、資本金の額及び資本準備金の額」を基準とすることとされた(財務省「令和2年度税制改正の解説」1130頁)。

これは局所的な基準の変更にほかならないが、自己株式の取得等による「資本金等の額」の変動は事業規模の変動と関連しない例があり、自己株式の取得等により変動する(≒操作可能性が大きい)「資本金等の額」よりも、それにより基本的に変動しない(≒操作可能性が小さい)「資本金+資本剰余金」を外形標準課税の適否の基準とする方が望ましいことを示す意味で本検討会でも参考とされている。

また、2つ目の第三者(特に課税庁)からみて明確かどうかについては、「資本金+資本剰余金」は貸借対照表上確認可能であるのに対し、「資本金等の額」は法人税申告書別表5(1)に記載され申告が正確でなければ基準とできない以上、明らかに「資本金+資本剰余金」の方が明確である。

なお、「資本金」や「資本金+資本剰余金」により法人の事業規模を測定できるのか理論的に実証されているのかどうかはここでは措く。単に、資本金の額から資本剰余金に項目のみ振り替える「項目振替型減資」による脱法(脱税!?)を防ぐことだけが目的であるため。

【参考】「資本金+資本剰余金」と「資本金等の額」の比較まとめ

(8) 法改正の方向性〜②組織再編〜

この問題点は、法人税法上、平成22年度税制改正により、資本金の額5億円以上の大法人(法人税法第66条第5項第2号)との間に完全支配関係がある法人は資本金の額が1億円以下であっても中小法人として税優遇(軽減税率等)を受けられなくなった、つまりグループとして課税されるのに対し、地方税法上、法人事業税は法人ごとに課税基準が設けられている点にある。

中小法人に対する軽減税率等の特例は、中小法人の脆弱な資金調達能力や零細な事業規模に対する政策的な配慮により設けられているものですが、大法人の100%子会社は、親会社の信用力を背景として資金調達や事業規模の拡大等が可能と考えられるほか、大法人は分社化により100%子会社を自由に設立することが可能であるため、グループとして活動しながら単体課税による中小特例のメリットを享受することができるといった問題点が存するところです。このようなことから、今回の改正において、大法人との間に大法人による完全支配関係がある法人については、中小特例を適用しないこととされました。

下図のように、資本金の額が1億円超の会社(X社)が事業部を設けて事業活動を行っている場合は、X社の全事業に対して外形標準課税が課されるのに対し、X社が当該事業部を100%分社化させ(Y社)、Y社の資本金の額を1億円以下と設定すると、Y社は外形標準課税の対象から外れる。まさに、大法人のグループ内の完全子会社(中小法人相当)が軽減税率の対象から除外された際の問題点と同様の問題(形式と実態の齟齬)がある。

なお、法人税法上の「大法人」が資本金の額5億円以上とされているのは、会社法上の「大会社」の定義(同法第2条第5号イ)に合わせたものとされている。

ここで、「大法人」とは、資本金の額又は出資金の額が5億円以上である法人とされています。

この「5億円以上」の水準について、中小法人の中には資本のつながりはあるもののグループの各法人の経営が独立して行われているという実態も一部にある一方、会社法上の大会社である資本金5億円以上の法人については企業集団における業務の適正性を確保するための体制を確立することが義務付けられている、すなわち、グループの一体経営が必然となっていることなどを勘案して設けられたものです。

※内部統制システム構築義務(会社法第362条第4項第6号)

そこで、同様の問題点への対応として行われた平成22年度税制改正を参考に、一定規模以上の法人の100%子会社を外形標準課税の対象とすることが提案されている。

以上

この記事が気に入ったらサポートをしてみませんか?