令和6年度税制改正要望④暗号資産の期末時価評価課税の見直し

本稿のねらい

過去3回にわたり紹介したとおり、2023年8月31日、経済産業省及び金融庁はそれぞれ「令和6年度税制改正要望」を公表した(経済産業省・金融庁)。

そこで挙げられている税制改正要望事項のうち、筆者の興味関心に照らし次の6つを紹介することを予告していた。

本稿では、No.5の「暗号資産の期末時価評価課税の見直し」(本税制改正要望事項)について説明する。

税制適格ストックオプションの利便性向上のための見直し

エンジェル税制の更なる拡充

オープンイノベーション促進税制の延長

パーシャルスピンオフ税制の恒久化

★暗号資産の期末時価評価課税の見直し

種類株式に係る課税上の取扱いの明確化

例によって、まずは暗号資産の期末時価評価課税の簡単なおさらいから始め、その後本税制改正要望事項の説明に移る。

┃ 過去記事

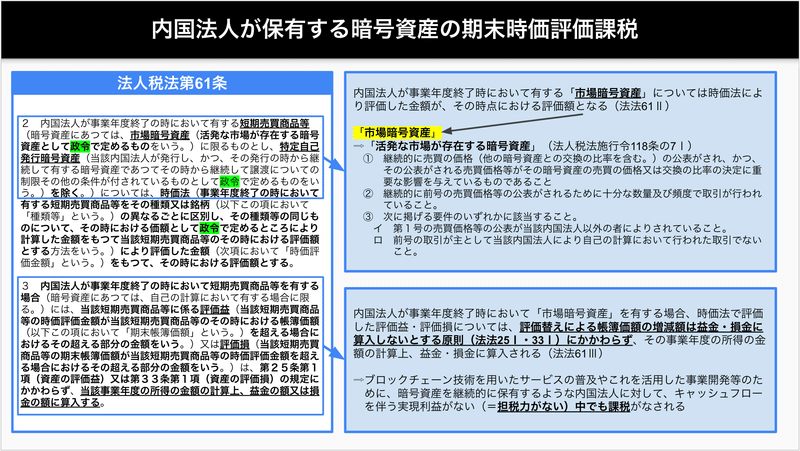

現状:内国法人が保有する暗号資産の期末時価評価課税

内国法人が保有する暗号資産のうち、期末時価評価課税がされてしまう暗号資産は、「市場暗号資産」とされている(法人税法第61条第2項)。

条文は下図のとおりである。

課税関係の詳細は、国税庁「暗号資産に関する税務上の取扱いについて(情報)」34頁を参照のこと。

ここでいう「市場暗号資産」に何が該当するのかについて、国税庁の「法人が保有する暗号資産に係る期末時価評価の取扱いについて(情報)」が参考にはなるが、明確な指針とはいいがたい。

活発な市場が存在する暗号資産に該当するかどうかは、保有する暗号資産の種類、その保有する暗号資産の過去の取引実績及びその保有する暗号資産が取引の対象とされている暗号資産取引所又は暗号資産販売所の状況等を勘案し、個々の暗号資産の実態に応じて判断することになりますが、この判断に際して、例えば、合理的な範囲内で入手できる売買価格等が暗号資産取引所又は暗号資産販売所ごとに著しく異なっていると認められる場合や、売手と買手の希望する価格差が著しく大きい場合には、上記①及び②の観点から、通常、市場は活発ではないと判断されることになります。

また、上記③の要件は、上記①の売買価格等を公表する者が自己のみであり、かつ、その売買価格等が主として自己の計算において行われた取引によって形成された価格である場合には、時価を自ら創出・操縦することによる利益調整が可能となることから、このような価格は法人税の観点から公正な価格とは言えないため、時価法の対象から除外するために設けられた要件となります。したがって、暗号資産交換業者の場合には、ある暗号資産について、自己の運営する暗号資産取引所又は暗号資産販売所の売買価格等以外の売買価格等が存在すれば、その暗号資産は上記③の要件に該当することになります。また、ある暗号資産について、自己の運営する暗号資産取引所又は暗号資産販売所の売買価格等のみが公表されている場合でも、その売買価格等が主として他の者の計算において行われた取引(取次ぎ又は代理)によるものである場合には、その暗号資産は上記③の要件に該当することになります。

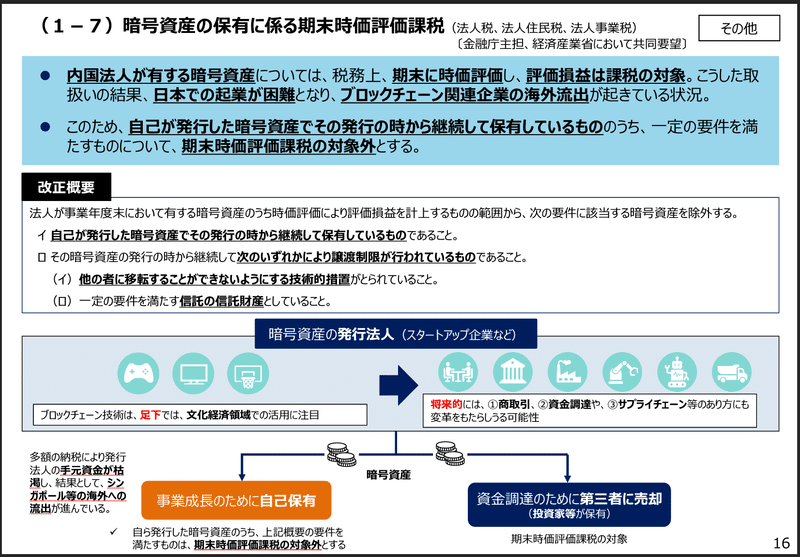

なお、令和5年度税制改正により、法人税法第61条第2項にある「特定自己発行暗号資産」に該当すれば、期末時価評価課税の対象外となるよう手当がなされた(同法令第118条の7第2項)。

本税制改正要望事項

令和5年度税制改正により手当がなされたのは、あくまで自己発行であり譲渡制限等の要件を満たす「特定自己発行暗号資産」のみである。

そのため、自己発行以外の市場暗号資産を継続して保有し、それによりブロックチェーン技術等を研究開発する内国法人にとって、期末時価評価課税がなされてしまうという状況になっている。

ブロックチェーン技術を基盤とするNFT(非代替性トークン)やDAO(分散型自律組織)等のイノベーションが到来している。ブロックチェーン技術は、自立したユーザーが直接相互につながるなど仮想空間上の多極化を通じ、従来のインターネットの在り方を変え、社会変革につながる可能性を秘めている。Web3.0の推進に向けた環境整備について、検討を進める。

暗号資産に係る税制上の取扱いについて、第三者が短期売買目的以外で暗号資産を継続的に保有する場合を、他の暗号資産の保有と区別して取り扱うことが可能かどうか、法令上・会計上の在り方を含め、速やかに検討する。

そこで、このようなブロックチェーン技術等の研究開発やその起業を促進するべく、発行者以外の第三者が継続的に保有する市場暗号資産について、期末時価評価課税の適用対象外とすることが要望されている。

以上

この記事が気に入ったらサポートをしてみませんか?