50歳台2人以上世帯の家計の状況やライフプランとは!

この記事では50歳台2人以上世帯の、家計の状況やライフプランに対する考え方についてお伝えします。

記事の元になっているのは、金融広報中央委員会が公表している2023年(令和5年)の「家計の金融行動に関する世論調査」です。

この調査では、様々な視点で数多くの調査が行われていて、年代別や単身世帯・2人以上世帯などに分けて結果が示されています。

資料を確認することで、50歳台2人以上世帯の方々の家計の状況や、ライフプランに対する考え方などについて、知ることができるのではないでしょうか。

※ 金融広報中央委員会事務局は日本銀行情報サービス局に置かれていて、中立・公正な立場から金融に関する広報活動を行うことを目的にしています。

※ 家計の金融行動に関する世論調査は、平成19年以降毎年行われていて、家計状況を把握するとともに、金融知識を身につけることの大切さを広報することなどを目的にしています。

※ 50歳台2人以上世帯とは、世帯主が50歳台の2人以上の世帯のことです。

※ 調査の結果は75項目に分けて公表されています。この記事では、その中で主だった12項目の結果を、家計の状況とライフプランに対する考え方の2つに分けてお伝えします。

※ 各項目は、50歳台2人以上世帯だけでなく、比較をするため全世帯(20歳台~70歳台)の数値を併記しています。

50歳台2人以上世帯の家計の情況

1 50歳台2人以上世帯と全世帯平均の年間手取り収入(税引後)

50歳台2人以上世帯は500万円以上の収入がある世帯が、全世帯よりも多くなっています。

そのため、平均値も中央値も全世帯より高くなっています。

一方、50歳台2人以上世帯の約50%が500万円未満となっていて、収入分布が2極化していることがうかがえます。

平均値と中央値の例

5人の学生がテストを受け、結果が30点、40点、50点、80点、100点だったとした場合

平均値は、(30点+40点+50点+80点+100)÷5=60点。

中央値は、点数を小さい順(又は大きい順)に並べて真ん中に来る値。この場合は、真ん中に来る50点が中央値。

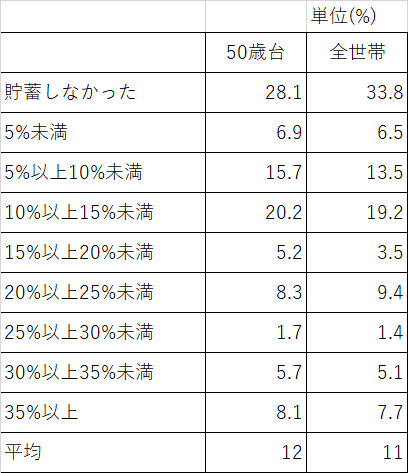

2 50歳台2人以上世帯と全世帯平均の年間手取り収入からの貯蓄割合(金融資産保有世帯)

50歳台2人以上世帯の貯蓄割合は、多少のばらつきはあるものの、全世帯平均と同程度であるようです。

3 50歳台2人以上世帯と全世帯平均の金融資産保有額

50歳台2人以上世帯の金融資産保有額は、平均値や中央値が全世帯よりも若干ですが少なくなっています。

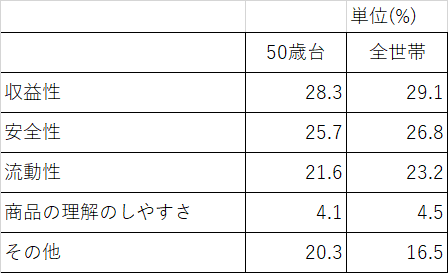

4 50歳台2人以上世帯と全世帯平均の金融商品の選択基準

※ 収益性とは、利回りが良い・将来の値上がりが期待できるなど。

※ 安全性とは、元本が保証されている・取扱金融機関が信用できて安心だからなど。

※ 流動性とは、現金に換えやすい・少額でも預け入れや引き出しが自由にできるなど。

50歳台2人以上世帯の金融商品選択基準は、全世帯と概ね同じ数字になっています。

5 50歳台2人以上世帯と全世帯平均の金融資産の保有目的

人生の三大資金は、住宅・教育・老後と言われています。

50歳台2人以上世帯の場合、「こどもの教育資金」や「住宅の取得・増改築の資金」の割合が全世帯よりも若干ですが低くなっています。

一方、「老後の生活資金」は全世帯よりも若干高くなっています。

50歳台2人以上世帯は、住宅・教育資金の目途が立ち、老後資金の準備へシフトしつつある様子がうかがえます。

6 50歳台2人以上世帯の借入金残高

50歳台2人以上世帯の借入金残高は、2000万円以上の割合が全世帯よりも低くなっていて、平均借入金額も全世帯よりも少なくなっています。

これは住宅ローンの残債額が、時の経過とともに少なくなっているためではないでしょうか。

7 50歳台2人以上世帯の借入の目的(3つまでの複数回答)

50歳台2人以上世帯の借入の目的で目立っているのは、こどもの教育・結婚資金の割合が全世帯よりも高くなっていることです。

これは、晩婚化や子供の高学歴化が影響しているためかもしれませんが、まだ子供に対する費用が必要なのが、50歳台2人以上世帯の特徴のようです。

50歳台2人以上世帯のライフプランに対する考え方

8 50歳台2人以上世帯の生活設計策定の有無

50歳台2人以上世帯は少し先に老後が待っていますが、「生活設計を立てている」世帯が少ないことが気にかかります。

生活設計がないと過ごせないわけではありませんが、できるだけ早い時期に生活設計を立てる方が、より望ましいように思われます。

9 50歳台2人以上世帯の老後の生活についての考え方

50歳台2人以上世帯の場合、「生活設計を立てている」が全世帯よりも少ない反面、老後の生活を「非常に心配している」人の割合が高くなっています。

これは、根拠のある不安というよりも、漠然とした不安を感じている人が多いためではないかと思われます。

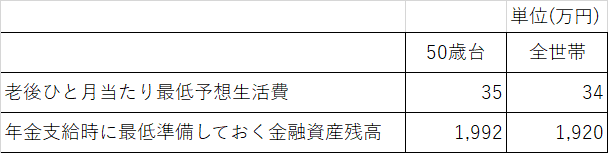

10 50歳台2人以上世帯の老後ひと月当たり最低生活費・年金支給時に最低準備しておく金融資産残高

50歳台2人以上世帯は、「老後ひと月当たり最低予想生活費」も「年金支給時に最低準備しておく金融資産残高」も全世帯と同程度になっています。

老後が少し先の将来ということで、より現実的な数字になっているようです。

11 50歳台2人以上世帯の老後における生活資金源(3つまでの複数回答)

50歳台2人以上世帯の老後における生活資金源で、最も高いのは「公的年金」です。

ただし、「就業による収入」も高い数字を示していることから、公的年金を受け取りながら働き続けようと考えている方が、多くなっている姿が浮かび上がってきます。

12 50歳台2人以上世帯の経済的な豊かさ・心の豊かさの実感

経済的な豊かさ

心の豊かさ

50歳台2人以上世帯の、経済的な豊かさ・心の豊かさの実感については、多少のばらつきはあるものの、全世帯と比較しても特別に大きな開きはないようです。

まとめ

この記事では、金融広報中央委員会が調査し公表をしている2023年(令和5年)の「家計の金融行動に関する世論調査」から、50歳台2人以上世帯の方に関する統計資料のご紹介を行ってきました。

具体的には、公表されている75項目のうち主だった12項目を、家計の状況やライフプランに対する考え方の2つに分けお伝えしました。

50歳台2人以上世帯の方々が、ご自身の家計の様子を確認し、将来のライフプランを考える上での参考になれば幸いです。

なお、「50歳台単身世帯の家計の状況やライフプランとは!」の記事も作成しています。興味がある方は、ぜひ、お読みになってください。

最後まで読んでいただきありがとうございました。

今後もお役に立てる記事を投稿していきたいと思います。

スキ・フォローなどをいただけると励みになります。

よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?