2023.6月 中期投資 円安恩恵!?②

中期投資

・決算先回り戦略

上記項目戦略銘柄を、分析していきたいと思います。

前回の続きの内容になりますが、お付き合いください。

前回の内容は下記のリンクにて、ご確認をお願いいたします。

まずはじめに、中期投資の考え方についてです。

私の中では、中期投資を2つに分けて考えております。

①3ヶ月勝負銘柄・・・Q on Q で上昇が期待できる銘柄

②1か月勝負銘柄・・・決算期待・優待先回り・配当先回りの上 昇が期待できる銘柄

3ヶ月勝負銘柄を、1~3銘柄を、3ヶ月毎に考察・検証

1ヶ月勝負銘柄を、1~2銘柄を、1ヶ月毎に考察・検証

上記の内容で、noteをまとめられればと考えております。

今回は、3ヶ月勝負銘柄について考察をしていきたいと思います。

2023年6月のFOMCの結果を受け、6月こそ利上げ停止をしましたが、今後の利上げ懸念が残る形となりました。

ブルームバーグの記事によると、FOMC参加者による最新の経済・金利予測では、中央値で政策金利が年末までに5.6%に上昇すると予想されていることが示された。前回の予測では5.1%だった。今回の予測では、FOMC参加者18人のうち12人が5.5-5.75%の中央値レンジ、ないし同レンジを上回る予想を示し、インフレ抑制のため追加引き締めが必要との考えで大半の当局者が一致していることが示された。とされており、年末までにあと2回の追加利上げの可能性を示唆した事になります。

そうなると、株価には悪影響で、株式に手を出すリスクはありますが、追加利上げがある事で、ドルは買われ、円安ドル高傾向になると予測されます。

下記のドル円チャートをみていきましょう。

FOMCの結果を受け、140円付近を推移しております。

月別平均をみても、

2023年4月 133.49円

2023年5月 137.25円

2023年6月 139.59円

4月~6月の3ヶ月平均でも、136.77円となります。

昨年は、インフレを抑制する為に幾度かの追加利上げを行なったり、ウクライナ・ロシアの戦争激化などの影響があり、2022年10月には、ザラ場ベース151.9円をつけたこともありました。その影響を受け、業績が低迷してしまった日本企業もあり、また、その恩恵を受ける日本企業もあった事は事実として残っております。

そんな、状況の中、今期の業績見通しの為替レートに着目し銘柄を選定いたしました。前回は、6957芝浦電子を取り上げました。今回は、

6104 芝浦機械

芝浦繋がりではありますが、こちらの銘柄も大変魅力的でしたので、分析を行っていきたいと思います。

芝浦機械は「世界で一番の商品をつくる」をテーマに、工作機械・各種成形機・ロボットなど産業用機械を世界中のお客様に提供します。当社のマシンを見たことがなくても、当社のマシンで製造された製品は誰もが目にしています。例えば携帯電話、車、パソコン、飛行機など。まさに、あらゆる製品をつくる機械をつくる会社。それが芝浦機械です。

※2020年4月1日に「東芝機械(株)」から「芝浦機械(株)」に社名変更いたしました。

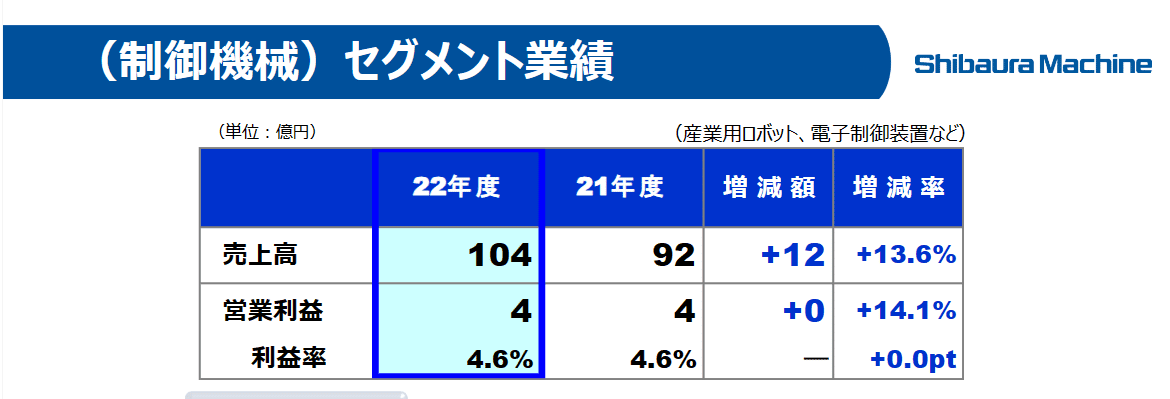

成型機の内訳をみると、押出4割・射出4割・ダイカスト2割というところでしょうか。売上高内訳をみると、

22年度実績で、

成型機7割・工作機械2割・制御機械1割という具合での売り上げの割合となっているようです。

四季報オンラインでの会社紹介をみますと、EVの需要や、今後海外での需要などが調子が良いのが伺えます。

海外比率も7割程をしめており、中国の割合が多い事が分かります。しかし、今後これが大きく変わろうとしています。

インド工場が、今期下期(2023.10月~)

神奈川県の物流施設が、2023年9月~

稼働となるようです。

それに加え、来期業績予想は、なかなかの強気だと感じます。

売上高 約1.5倍

営業利益 約2.6倍

セグメント別業績予想をみても、

成型機 売上高 約1.6倍 営業利益 約2.9倍

工作機械 売上高こそは落ちますが、営業利益では約2倍

成型機を主として業績を伸ばしていこうという強い意志を感じられます。

受注残高をみても、2022年対比で、48.6%の増加をしております。

ここで、ようやくタイトルにある、円安恩恵!?という話になるのですが、

想定為替レート 126円/ドル

かなりの保守的な見積りだと感じませんか?

今後為替レートがどのように動いていくのかは予想できませんが、現在2023年6月19日現在において、来月以降もアメリカは政策金利の利上げを発表しております。その中で、円高方向へ一気に加速することは、なかなか考えにくいと思います。

★他社比較

他社とPERを比較しても、割安水準にいる事が分かります。

★目標株価

EPS 744.95

EPS 744.95 × PER 15倍 = 11,174円

この水準まで買われても不思議ではないと考えます。

現在株価 4,770円(2023.6.19日現在終値)

目標株価 約2倍

実績PERからみると、安値平均PERが15.5倍となっており、高値平均PERが25.6倍となっております。高値の25倍を目標と考えると・・・

EPS 744.95 × PER 25倍 = 18,623円

現在株価 4,770円(2023.6.19日現在終値)

目標株価 約4倍

では、いつ買うかについて、チャートをみていきます。

完全に窓を開けて、一気に上昇していっております。今から入るのは危険性があるので、4300円まで待ち、4000円の節目でもう一度。という形でいきたいと考えております。明確に窓埋めするようでしたら、損切を実行できたらと考えております。損切ラインを割らないものに関しては、次回決算手前で売却。

4300円付近での打診買い→窓埋め損切

4000付近での買い→窓埋め損切

利確については、次四半期決算発表前までに売却

残り1銘柄を考察する予定でしたが、兼業ですので考察に、どうしても時間がかかってしますので、隙間時間を見つけ、アウトプットをしていきたいと考えております。

※決して推奨銘柄でありませんので、ご了承ください