資産運用始める前に 資産を見える化 前編

動画でみたい方は、こちら!!

□背景

2024年時点の日本

・世界情勢の悪化、戦争が行われている

・原油高、円安、インフレ

・食品の値上げ

物価高となり、企業の賃上げも高水準となり、デフレ脱却の期待が高まる。物価高→会社業績向上→賃上げは循環しており、次なる、消費活動の活性化→景気上昇のサイクルに踏み出せるかが鍵を握っている。

今後、資産運用をしなくては、物価高に負けてしまう可能性もある。その為、資産を見える化し、人生の中で必要なお金を考えていく必要がある。

□いつ何にお金が必要⁉

住居費(2022年度)

マンション・・・4848万円

土地付き注文住宅・・・4694万円

建売住宅・・・3719万円

注文住宅・・・3717万円

中古マンション・・・3157万円

中古戸建・・・2704万円

教育費(令和3年度)

幼稚園公立・・・47万2746円

幼稚園私立・・・92万4636円

小学校公立・・・211万2022円

小学校私立・・・999万9660円

中学校公立・・・161万6317円

中学校私立・・・430万3805円

高校公立・・・154万3116円

高校私立・・・315万6401円

大学公立・・・239万4000円

大学私立・・・524万2800円

小学校公立→中学校公立→高校公立→大学公立=約760万

小学校公立→中学校公立→高校公立→大学私立=約1100万

小学校公立→中学校公立→高校私立→大学私立=約1200万

老後費(2022年度)

平均毎月22,000円不足

男性平均寿命・・・81歳 420万不足

女性平均寿命・・・87歳 580万不足

介護費用・・・約600万円

葬儀費用・・・約110万円

老人ホーム・・・月約15万円

万が一を含め、約3000万円必要

□人生の3大支出

住居費・・・約3700万円~4700万円

教育費・・・約820万円~2370万円

老後費・・・約1120万円~3000万円

人生の3大支出・・・約5500万円~1億円

□対策案

新NISAの活用

動画はこちら

5000円を35年間貯金=210万円

5000円を年利4%運用=約460万円

貯金の倍以上の成績となる。

固定費の見直し

(例)

食費の見直し・・・約5000/月

スマホの見直し・・・約5000円/月

投資信託のシュミレーション

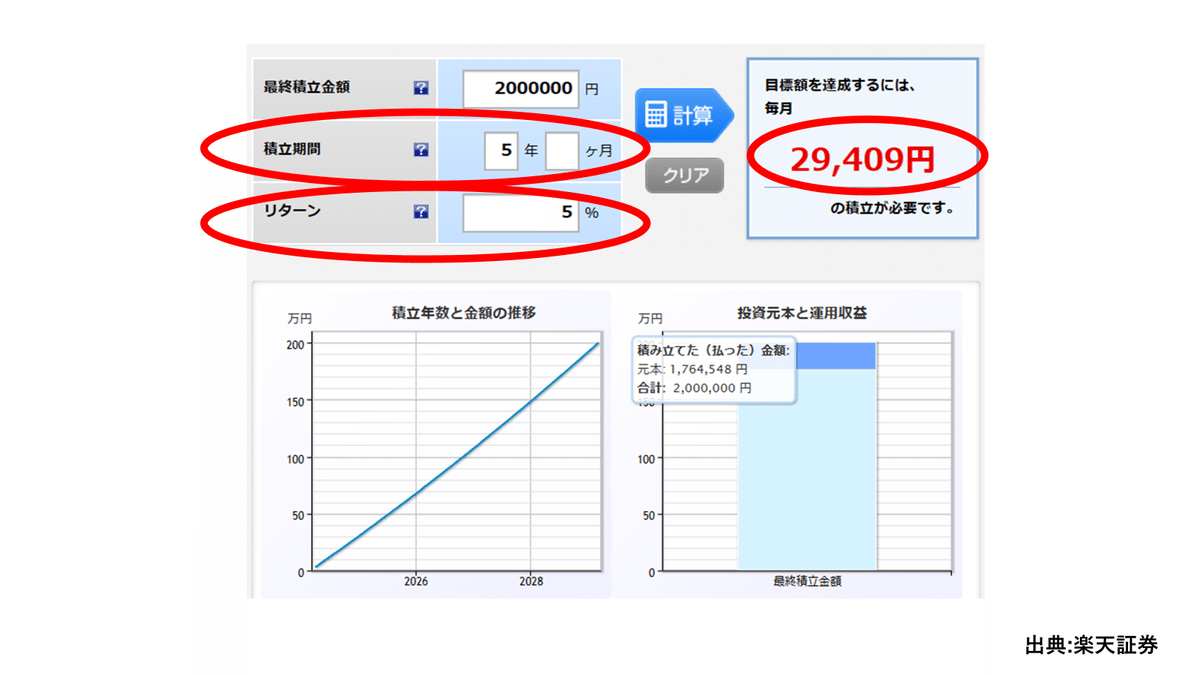

(例)教育費200万円を資産運用

20年間 年利5%で運用

月額4866円積立

15年間 年利5%で運用

月額7483円積立

10年間 年利5%で運用

月額12880円積立

5年間 年利5%で運用

月額29409円積立

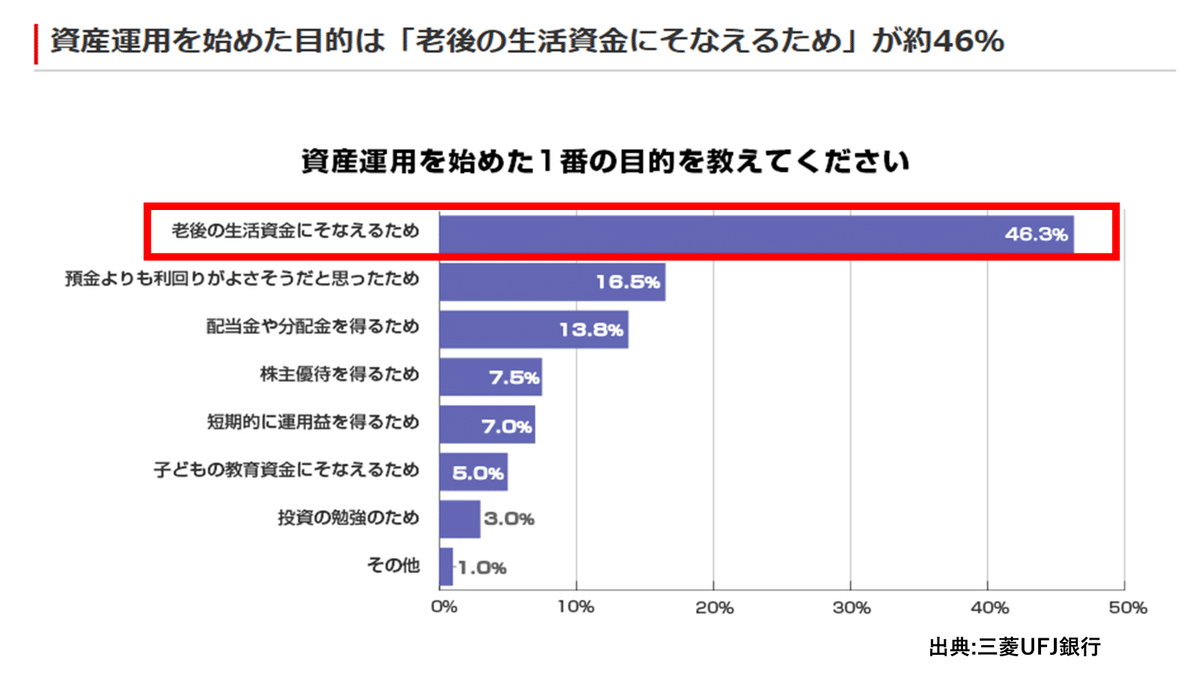

□資産運用を始めるきっかけ