資産運用始める前に 資産を見える化 後編

動画でみたい方は、こちら!!

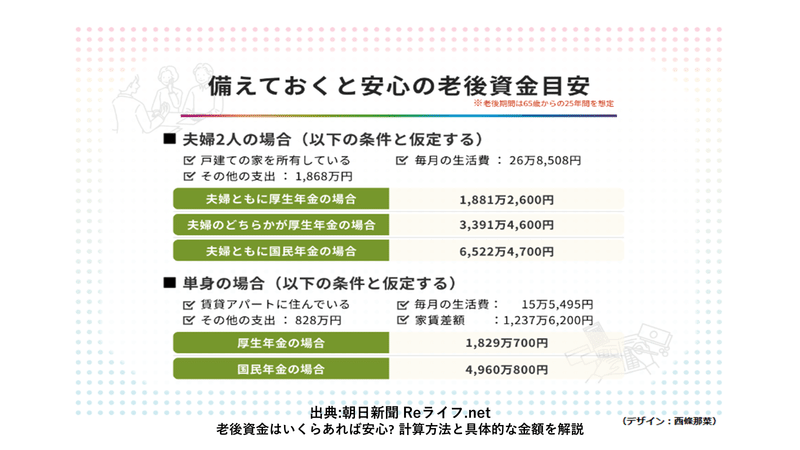

□老後に必要なお金(2023年)

1ヶ月の支出

65歳以上の夫婦 1ヶ月の支出・・・250,959円

65歳以上の単身 1ヶ月の支出・・・145,430円

モデル年金

夫 年収400万円・・・年金13万9358円/月

妻 年収600万円・・・年金17万4437円/月

夫婦合計 31万3795円/月

収支 +3万円/月

夫 年収500万円・・・年金15万4705円/月

妻 専業主婦・・・年金6万4817円/月

夫婦合計 21万9522円/月

収支 -3万円/月

夫 自営業または専業主婦・・・年金6万4817円/月

妻 自営業または専業主婦・・・年金6万4817円/月

夫婦合計 12万9634円/月

収支 -12万円/月

※対策として、イデコや小規模企業共済

単身 年収500万円・・・年金15万4705円/月

収支 +1万円/月

その他費用

介護費用・・・約600万円

葬儀費用・・・約110万円

合計・・・約700万円

老人ホーム入所・・・約15万/月

10年間・・・約1800万円

その他費用 総合計 約2500万円

□必要老後資産(個人感)

・共働き世帯

夫 年収400万円・・・年金13万9358円/月

妻 年収600万円・・・年金17万4437円/月

夫婦合計 31万3795円/月

収支 +3万円/月

↓

合計 約2000~3000万円

・単身者

単身 年収500万円・・・年金15万4705円/月

収支 +1万円/月

↓

合計 約2000~2500万円

・専業主婦

夫 年収500万円・・・年金15万4705円/月

妻 専業主婦・・・年金6万4817円/月

夫婦合計 21万9522円/月

収支 -3万円/月

↓

合計 約3000~5000万円

・自営業

夫 自営業または専業主婦・・・年金6万4817円/月

妻 自営業または専業主婦・・・年金6万4817円/月

夫婦合計 12万9634円/月

収支 -12万円/月

※対策として、イデコや小規模企業共済

↓

合計 約6500~8000万円

参考資料

□老後資産を資産運用シュミレーション

・共働き世帯 単身者

夫 年収400万円・・・年金13万9358円/月

妻 年収600万円・・・年金17万4437円/月

夫婦合計 31万3795円/月

収支 +3万円/月

↓

合計 約2000~3000万円

・専業主婦

夫 年収500万円・・・年金15万4705円/月

妻 専業主婦・・・年金6万4817円/月

夫婦合計 21万9522円/月

収支 -3万円/月

↓

合計 約3000~5000万円

・自営業

夫 自営業または専業主婦・・・年金6万4817円/月

妻 自営業または専業主婦・・・年金6万4817円/月

夫婦合計 12万9634円/月

収支 -12万円/月

※対策として、イデコや小規模企業共済

↓

合計 約6500~8000万円

□今の生活すらカツカツ

おすすめツール

家計簿をつけ、現時点の収入と収支の把握

生活費の半年分を用意

生活防衛資金=1ヶ月の支出✖6ヶ月

固定費の見直し

(例)

携帯のキャリア、SIMの見直し

生命保険の見直し

自動車保険の見直し

住宅ローンの見直し

資産運用を始めていい人

収支-支出=プラスである人

□コア・サテライト運用

コア・・・資産を着実に増やしていく

サテライト・・・積極的にリターンを狙っていく

※老後必要資産は、コアで運用

長期・分散・積立

長期・・・10年、20年、30年の長いスパンでの資産形成

分散・・・投資信託などで、何銘柄にも分散できるもので資産形成

積立・・・毎月一定額で積立、ドルコスト平均法

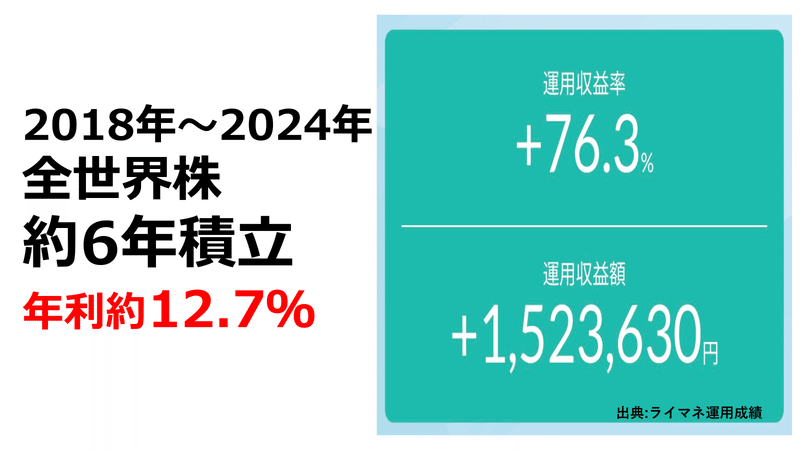

全世界株式

世界人口が増える限り、全世界株式は成長をしていく可能性が大きい

自身の運用成績が、長期・分散・積立の強みを現している

□サテライト運用

リスクがあるので、応用として今後、NOTEやYOUTUBEにて情報発信をしていく

あとはやるだけ!!

僕の発信で、1人でも多くの方に、お金への不安をなくし、人生の選択肢を広げてもらいたい。金融教育が少ない日本において、資産運用の知識を広める活動を、これからも積極的に取り組んでいきます!

※投資はリスクがありますので、あくまで自己判断でお願いをします。

この記事が気に入ったらサポートをしてみませんか?