[米株市場沈下]景気軟化と経済崩壊の可能性を見据えるストラテジスト

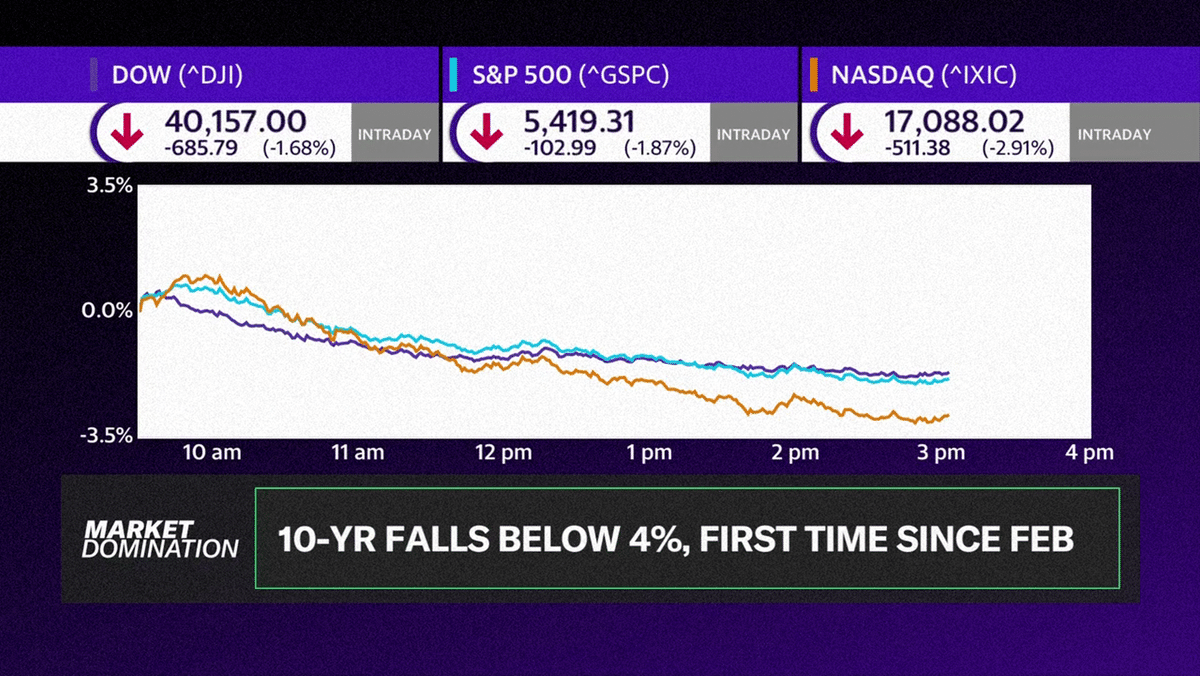

8/1の米国市場は、テクノロジー&半導体セクターは、決算の良かったメタを除いて沈み、特に半導体銘柄については、大きく下落しました。その他のセクターでは、ヘルスケア、小売り、住宅関連、ユーティリティには資金が回っていますが、主要指数は全て下落。特にRussell 2000が▲3.25%、NASDAQ100が▲2.44%と大きく沈みました。

前日7/31には、大きな盛り返しがあった次の日の沈没。マーケットは非常に過敏になっているように見えます。

さて、このような情緒不安定にも思えるマーケットは、何を感じ取って沈んで行ったのでしょうか?

Yahoo financeで、パイパー・サンドラーのストラテジストがその理由と今後の展開について見解を述べていましたので、マーケットの復活を願いつつ、以下に紹介したいと思います。ご参考下さい。

Yahoo financeより

(Original Published date : 2024/08/01)

[出演者]

パイパー・サンドラー

マイケル・カントロウィッツ(Michael Kantrowitz)

チーフ・インベストメント・ストラテジスト

Yahoo finance

ジョシュ・リプトン(Josh Lipton)

ジュリー・ヘイマン (Julie Hyman)

[インタビュー]

[ジョシュ・リプトン](Yahoo finance)

今日の厳しい1日について、パイパー・サンドラーのチーフ・インベストメント・ストラテジスト、マイケル・カントロウィッツさんにお話を伺います。

マイケルさん、以前は、経済の悪いニュースが金利引き下げを意味して良いニュースとされていましたが、今日の状況では悪いニュースは単に悪いニュースとして受け取られたのでしょうか。何かシナリオに変化があるのでしょうか。

[マイケル・カントロウィッツ](Piper Sandler)

そうですね、今日は確かに悪いニュースが多かったです。失業保険の申請件数が増加し、ISMが低下し続け、依然として収縮領域にあります。雇用データが43で、これはCOVID以来最低の数値だと思います。

したがって、悪いニュースは悪いニュースとして受け取られています。ただ、これが始まったのは5月頃からで、10年債の金利が4.72%だった4月下旬から金利が下がり始めました。

悪いニュースが出始めたとき、大型株やメガキャップには大きな影響はありませんでしたが、一般的な銘柄や小型銘柄には確実に影響が出ました。

その結果、大型株と小型株の間に大きな乖離が生じましたが、7月11日に良好なCPI報告が出たときに逆転しました。この報告が多くの投資家に自信を与えましたが、その後、一連の悪いニュースが現実を再認識させる形になりました。

[ジュリー・ヘイマン](Yahoo finance)

それでは、マイケルさん、現実の中で私たちは今どの位置にいるのでしょうか。我々は先ほど、失業率に関連するリセッションの指標であるPルール(※1)について話しました、マイケルさんご自身の独自のリセッション指標であるCANRAルール(※2)もありますよね。私たちはリセッションに直面しているのでしょうか、それともリセッションに近づいているのでしょうか。

[マイケル・カントロウィッツ](Piper Sandler)

私の指標はすでに3ヶ月前にトリガーされています。私の指標は失業率の増加速度、つまり失業者数の年々増加のペースを見ています。この増加率が10%を超えると、歴史的に見てもリセッションの指標として正確であることが多いのです。

3ヶ月前にこの閾値を超え、それ以来増加し続けています。これも経済が崩れつつある証拠の一つです。この言葉は少し強すぎるかもしれませんが、ここ1、2ヶ月の金利低下にもかかわらず、住宅データがポジティブに反応していないのは良くない兆候です。また、PMIも消費者信頼感もポジティブに反応していません。経済の軟化は広範囲に及んでおり、過去のいくつかの事例よりも深刻です。

[ジョシュ・リプトン](Yahoo finance)

明日も大きな経済指標がありますね。雇用統計です。そちらについて、どのように予想されているか教えてもらえますか?

[マイケル・カントロウィッツ](Piper Sandler)

もちろんです。私は戦略家ですので、具体的な数値予測はしませんが、失業率は緩やかまたは中程度のペースで引き続き上昇すると思います。投資家が懸念しているのは、失業率が急速に上昇することですが、現時点ではそのような兆候は見られていません。いくつかの理由で、急速な上昇は起こらず、よりゆっくりとした動きになると考えています。

まず、リセッション前や失業率の大幅な上昇前にしばしば見られる石油価格の急騰が今は起こっていないことが挙げられます。また、一定量の財政支出があり、経済の一部や住宅セクターが財政的理由でまだ持ちこたえています。住宅市場においては、在庫不足のため崩れるにはもっと時間がかかるでしょう。したがって、急激な変化は起こらないと思いますが、労働市場の弱体化は続くと見ています。特に注目しているのは来月のデータです。BLS(労働統計局:Bureau of Labor Statistics)からの年間ベンチマーク改訂があり、それが現在過大評価されている可能性のある雇用状況に大きな影響を与えるかもしれません。

これが来月大きな下方修正になる可能性があり、今後の注目点です。

[ジュリー・ヘイマン](Yahoo finance)

別の注目点として、10年債利回りが2月以来初めて4%を下回ったことがありますが、これは今日の重要なマイルストーンになっています。また、最近のレポートで2年債利回りの動きに対する反応にも注目していましたね。特に、小型株から公益事業までさまざまなグループと2年債利回りの相関関係を調査されました。その結果、小型株のようなグループは2年債利回りの変動に敏感に反応し、利回りが下がると恩恵を受けることがわかりました。2年債利回りの低下に非常に相関して動く小型株のチャートも示されました。

このことは、2年債がどのような優先順位を持つことを示唆しているのでしょうか。

[マイケル・カントロウィッツ](Piper Sandler)

ここ数年、金利を動かしていた要因は主にインフレと経済成長の背景でした。しかし、今は最初のFRBの利下げが近づいて、9月と予想されていますが、私はすでに利下げを始めるべきだと思います。

市場は経済データよりもFRBの動向に注目していると思います。先日のレポートでは、今月初めに良好なインフレ報告があったため、過去3週間(今日を除く)で金利が大幅に下がったと述べました。しかし、今日は10年債が4%を下回り、2年債や5年債の利回りも大幅に下がっていますが、これは悪いデータによるものです。

市場は非常にネガティブに反応しています。金利が下がることは、低インフレが原因であれば良いニュースかもしれません。しかし、高失業率や悪いPMI、悪い収益、悪いマクロ経済データが原因であれば、インフレを懸念していた昨年とは異なり、今は良いニュースとは見なされないと思いますし、これからも良いニュースとはみなされないと思います。

[ジョシュ・リプトン](Yahoo finance)

前回この番組に出演されたとき、公益事業銘柄のファンだとおっしゃっていましたよね。確か、アイアンマンフットボールのように攻守両面で活躍するセクターだと例えていたと思いますが。よく覚えています。今でも公益事業銘柄を支持されていますか?

[マイケル・カントロウィッツ](Piper Sandler)

もちろんです。皆が小型株を応援していたこの3週間、私が主張していたのは公益事業銘柄が本当に注目すべきセクターだということです。実際、7月11日に始まったローテーション以降、公益事業銘柄はRussell 2000をアウトパフォームしています。今年に入ってからも小型株よりも公益事業銘柄の方が優れていました。7月11日から16日にかけての記録的な小型株の動きがあったにもかかわらず、公益事業銘柄が引き続き良好なパフォーマンスを見せています。これは理にかなっていると思います。なぜなら、公益事業銘柄は市場の中でより安定しており、経済のリスクが高まるときにアウトパフォームしやすく、小型株企業が抱える収益や経済的リスクを持たないからです。

[ジュリー・ヘイマン](Yahoo finance)

そうですね。S&Pの公益事業銘柄グループは、年初来で約16.5%の上昇を記録しています。マイケルさん、ヤフーファイナンスのオフィスでも「アイアンマントレード」について多くの議論が交わされています。この話題を再び提供していただき、ありがとうございます。

[マイケル・カントロウィッツ](Piper Sandler)

ありがとうございました。

(※1 )P Rule

P Ruleとは、失業率に関連する景気後退の指標です。具体的には、失業率が一定の水準を超えると、経済が景気後退に向かっている可能性が高いというルールです。この指標は、失業率の上昇が景気後退の予兆であると考えられており、失業率の動向を監視することで経済の先行きを予測することができます。

(※2 )CANRA rule

CANRA ruleとは、独自に開発された景気後退の指標です。これは特定の経済指標やデータの組み合わせに基づいており、そのデータが特定の条件を満たすと景気後退が近づいていると判断されるルールです。例えば、特定の産業の生産量、消費者信頼感、株価指数などのデータを組み合わせ、それらが悪化した場合に景気後退の兆候とするようなものです。

両者とも、異なるデータを用いて景気後退を予測するためのツールであり、経済の動向を早期に把握するために用いられます。それぞれのルールが示す指標が悪化することで、経済が景気後退に近づいているかどうかを判断することができます。

以上です。

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?