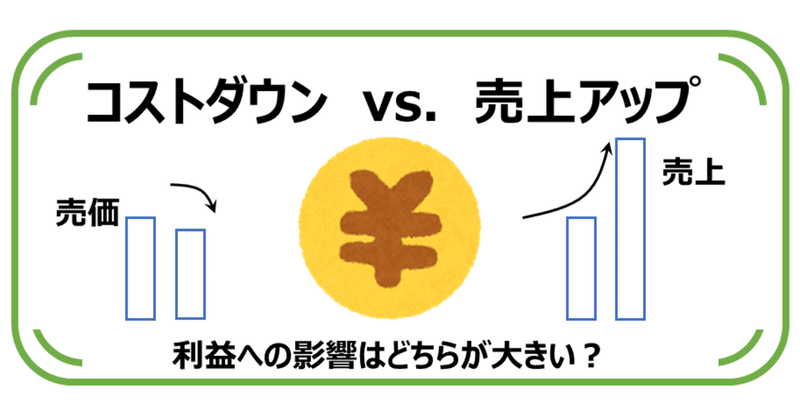

「原価低減が利益向上につながる」をわかりやすく説明

こんにちは、ヨシキです。

前回に引き続き、資材調達・購買業務について紹介していきます。

前回はこちら↓

今回は、購買の重要性についてです。

最後まで読んで頂ければ、コストダウンがどれだけ利益改善につながるかがわかるかと思います。

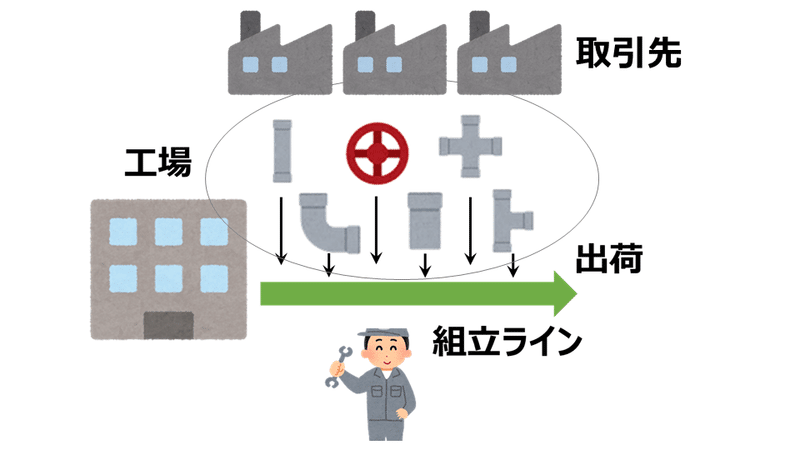

まず、たいていの企業は、

何かを仕入れ、

それに付加価値をつけ、

販売します。

上図の場合であれば、

「技術ノウハウ」、「組立」、「保証」などが付加価値に該当します。

製品を多く売れば売るほど、売上も上がり、利益も増加します。

独立して起業しようとする方も、

副業して何かしようとする方も、

基本的にビジネスする上では上記のモデルに該当するかと思います。

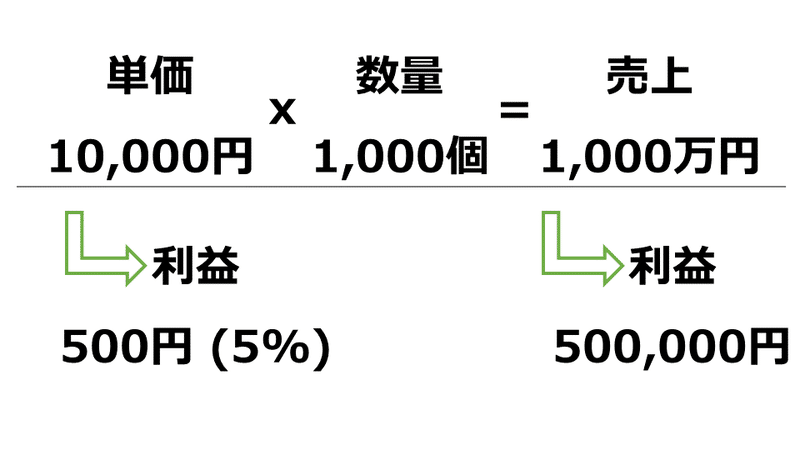

例えば、

売価10,000円の製品を1000個売ったとします。

→10,000円/個 x 1,000個/年 = 10,000,000円/年

1000万円の売上になります。

仮に、利益率5%としましょう。

すると、製品1個あたり500円の利益なので、

年間での利益は、50万円ですね。

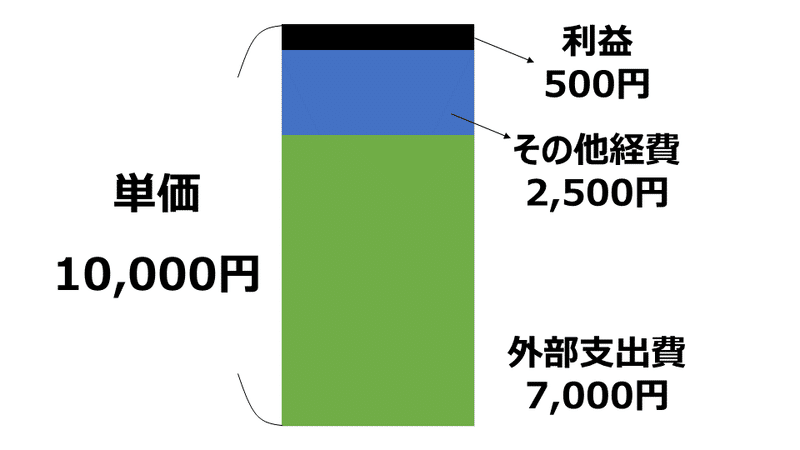

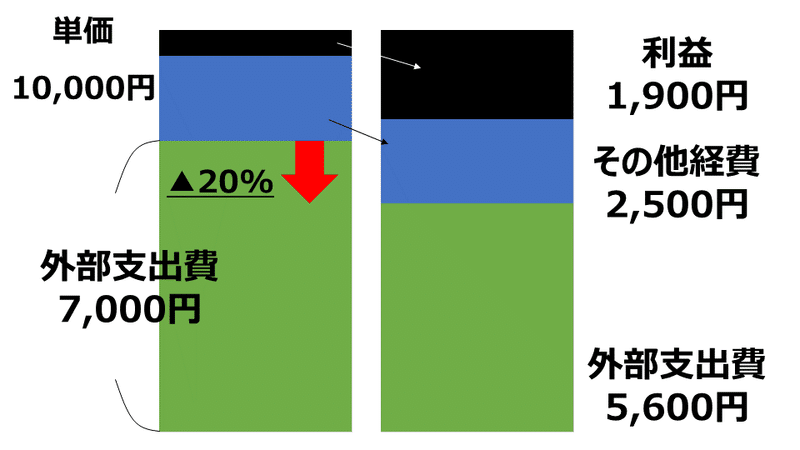

さて、ここで単価の構成に注目します。

売価は10,000円

外部支出費(材料費・購入部品費・外注費など):7000円

その他経費:2500円

利益:500円

外部支出費(材料費・購入部品費・外注費など)の割合は、業種によってかなり異なります。

参考までに、

卸売り業では、50~80%

サービス業では、30~50%

製造業では、40~70%

小売業では、60~80%

と言われてます。

次のステップとして、

外部支出費(材料費・購入部品費・外注費など)を20%削減するとしましょう。

7,000円 x ▲20% = ▲1,400円

売価を変えなければ、利益も1,400円アップします。

利益:500円 → 1,900円(利益率19%)

すなわち、売上に対する利益も50万円→190万円へとアップします。

コストダウンを20%達成すると、利益が3.8倍増加することがわかりました。

では、同様に利益を3.8倍するためには、どれだけ製品を売ればいいのでしょうか?

その通りです、3.8倍製品を売るしかないのです。

利益を50万円から190万円へアップさせるためには、

売上を1000万円から3800万円へアップさせないといけないのです。

限られたマーケットや、

縮小していくマーケットで戦っているため、売上の増加見込みがない

という場合でも、コストダウンをすれば、儲かることができる

というお話ですね。

(簡単にコストが下がるものではないので、苦労するのですが。)

これが、良いものを安く買う仕事の役割になります。

いつもサポートありがとうございます^^