【米国株2/6~2/10まとめ】Fed高官のタカ寄り発言が続く。ターミナルレートがFedと市場で差が縮小

こんにちは、Kojiです。今週はパウエルの講演をはじめ、Fed高官の発言が多かった週でしたね。指数はトレンドを上回る水準からトレンド内で上下しながら下ってきました。

ニュースとチャートを振り返っていきたいと思います。

※体調不良のため、指数チャートの振り返りはスキップします

マーケットサマリ

2/6(月)

ボスティック連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 6, 2023

私のベースケースは、あと2回の引き上げにとどまっています。

雇用統計は、ピークアウトの可能性を示唆しています。景気後退を回避できる可能性は十分にあります。

1月の雇用統計が異常値であったかどうかを調査する必要がある。

1)

ボスティック

・雇用統計のピークアウト示唆

・リセッション回避の可能性あり

・必要あれば50bpsの引き上げに戻る可能性あり

・インフレ率は3%台前半の予想

2/7(火)

カシュカリ連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 7, 2023

1月の雇用統計には驚きました。

労働市場に対する我々の行動の影響はあまり見られません。

今のところ、金利の見通しは変えていません。

インフレがもっと下降傾向にあることを示す証拠がもっとあればと思います。

私はレートパスを下げていない。まだ5.4%程度である。

1)

カシュカリ連銀総裁

・賃金の伸びが緩やかになる中で、強い雇用の増加が起こるとは考えにくい

・金融情勢が緩和されていることが懸念

・バランスシートもありますが、この道を変えるのはかなりハードルが高い

パウエル

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 7, 2023

先週のFOMCのメッセージは、ディスインフレのプロセスは始まったが、まだ長い道のりがある、というものだった。

その過程は紆余曲折を経て、さらなる利上げが必要になるでしょう。

雇用統計は、確かに誰もが予想していたよりも強いものでした。

1)

パウエル講演

・さらなる利上げが必要になる

・強い雇用統計は、このプロセスがかなりの期間を要すると考える理由を示しています

・まだ十分に制限的な水準には達していない

・もしデータが予想を上回り続ければ、FRBはそれに応じて金利を上げる

・インフレ率2%にするためには、来年までかかることはほぼ間違いない

・経済が好調で、労働市場も好調だからです。

・労働市場は、最大限の雇用を超えたとは言えないまでも、少なくとも最大限の雇用を確保しています。

・バランスシートの減少が終わるのは2、3年先だろう

・サービス部門のディスインフレは見られないので、我慢する必要がある

・米国はデフレの始まりに過ぎない。

・労働市場の軟化を予想している

・労働市場の好調なレポートやインフレ率の高いレポートが続けば、FRBは現在織り込まれている以上の利上げが必要になる可能性があります

・インフレ率の低下には時間がかかる

2/8(水)

ウィリアムズ連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 8, 2023

雇用市場は非常に好調です。

ピークレート5%~5.25%というのは、まだ妥当な見方だと思います。

ウィリアムズ総裁

・ターミナルレート5%~5.25%が妥当

・インフレがより持続的になる可能性

・25bpsの利上げが当面の最良の選択肢

・金融情勢が過度に緩めば、金利を上げざるを得なくなる

・米国経済も回復力を増している

・サービスや労働力の需要が高い

・数年間は、制限的なスタンスを維持する必要がある

クックFRB理事

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 8, 2023

データは、歴史的に強い労働市場と持続的な高インフレの明確な図式を描いています。

インフレは緩やかになったとはいえ、依然として過剰です。

FRBは物価安定の回復に努めており、しばらくの間は制限的な金融政策が必要である。

1)

クック理事

・インフレは過剰

・しばらくの間は制限的な金融政策が必要

・失業率が大きく上昇することなく、インフレを抑制できる

・労働市場の好調と賃金・物価の緩やかな上昇の組み合わせにより、ソフトランディングへの期待が高まっています。

・FRBはまだ利上げを終えていない。

カシュカリ総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 8, 2023

サービス業は依然として盛んです。

これまでのところ、利上げが労働市場に大きな影響を与えたことを示す証拠はほとんどありません。

もっとやらなければならないだろうが、それがどの程度になるかは未知数だ。

1)

カシュカリ総裁

・サービス業は依然として盛ん

・2%のインフレを支えるには賃金の伸びが良すぎる。3%前後の賃金の伸びが必要

・金利は5%を超えて上昇し、さらに上昇する可能性がある

・長い間金利を維持する

ウォラーFRB理事

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 9, 2023

最近のインフレ傾向は心強いですが、今後もインフレが続くと確信する必要があります。

報酬の伸びは多少緩やかになっていますが、十分ではありません。

インフレ圧力が続いているのは、労働市場が非常にタイトであることが一因です。

1)

ウォラー理事

・今後もインフレが続くと確信する必要がある

・インフレ圧力が続いているのは、労働市場が非常にタイトであることが一因

・インフレが急速に低下する兆候はないと見ており、長期の戦いに備えている

・厳しい政策スタンスを維持する必要がある

2/9(木)

バーキン総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 9, 2023

FRBはインフレ抑制の観点から方針を維持しなければならない。

引き締めの効果は相当なものでした。

インフレは確かにピークを過ぎたが、依然高止まりしており、需要が物価上昇のペースを下げるには時間がかかるだろう。

1)

バーキン総裁

・引き締めの効果は相当なものでした。

・需要が物価上昇のペースを下げるには時間がかかる

・データは、景気後退のリスクを後退させ続けています

・2023年の重要な問題は、インフレが本当に鈍化しているかどうか

2/10(金)

ウォラー理事

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 12, 2023

暗号通貨の顧客と取引する銀行は、顧客に関する知識およびマネーロンダリング防止に関する規制を遵守する必要があります。

これまでのところ、暗号業界のストレスが金融システムに与える影響はごくわずかです。

また、税金が損失を補填してくれるとは思わないでください。

1)

ウォラー理事

・暗号資産が金融システムに与える影響はごくわずか

・暗号資産に関連する金融安定化リスクを軽減することが重要

ハーカー連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 12, 2023

金利が5%を超えてから、一時停止する必要があります。

私のモード別予測では、景気後退は予測していません。ソフトランディングの可能性を高めているのです。

ソフトランディングできる可能性が高くなりました。

FRBは現時点では50ベーシスポイントの引き上げを要求していない。

ハーカー総裁

・金利が5%を超えてから、一時停止する必要がある

・ソフトランディングできる可能性が高くなった

・5%をどこまで超えるかは分からない

・労働市場の問題は、金融政策の範囲外

・雇用市場のサプライズにもかかわらず、最近のFRBの利上げは正当化された。

・FRBは今年中に金利を引き下げることはないだろう

・25bpの利上げにより、FRBはリスクを管理することができる

・米国の失業率は4.5%をピークに低下していくと予想

・インフレ率が2%の目標に戻るには数年かかるだろう

・債務上限の危機は悲惨な結果を招くだろう

ターミナルレート予想は5%に揃う

先週はガチャガチャしてたが5.00%で足並み揃いました。

Fed高官の発言とも差が縮小して市場と一致してきたか。

10年金利は3.7%台に上昇

先週に続き上昇は継続。3か月金利は4.8%近くまで上昇している。

実質金利はさらに上昇

最新の2/10数値は1.41(チャートは1日遅れ)

週末の実質金利は先週を上回って着地。

期待インフレ率も上昇している点が気になる。

ドルインデックスが横ばい

S&P500(週▲1.11%)

週足

体調不良のためおやすみ

日足

体調不良のためおやすみ

MA200より上にあるS&P500銘柄

先週末71.17%➡今週末68.19%(▲2.98pt)

先週比では低下しているが、週末はやや反発。

ナスダック100先物(週+3.29%)

週足

体調不良のためおやすみ

日足

体調不良のためおやすみ

MA200より上にあるナス100銘柄

先週末66.33%➡今週末67.32%(+0.99pt)

週末比では上昇。

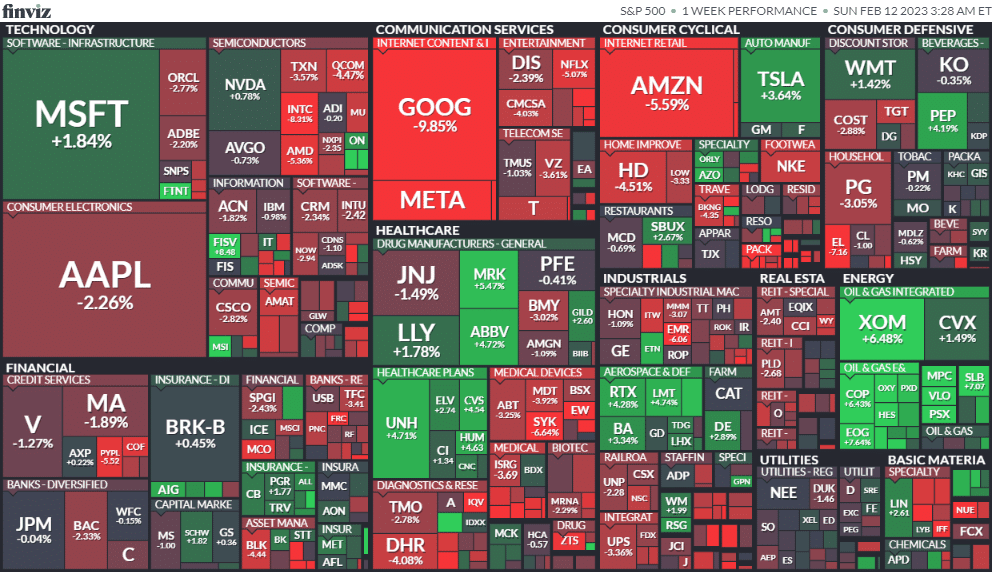

セクター

エネルギー再び強い。ビッグテックがマチマチ。ヘルスケアは一部調子良くディフェンシブにややポジション調整か。

各種指標

Fear&Greed Index

Extreme Greed➡Greed(前週76➡今週70着地)

過熱感のあった先週から低下。

Put/Call Ratio(Equities)

やや上がってきています。

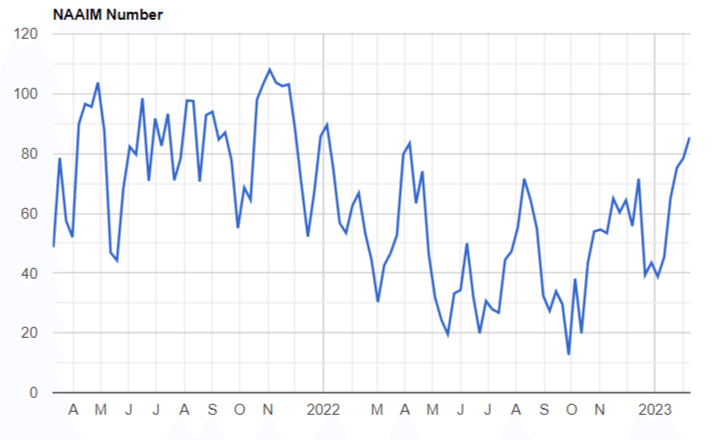

機関投資家センチメント NAAIM Exposure Index

前々週 75.23 ➡ 前週 78.37 ➡ 2月8日時点 85.4(+7.03pt)

22年4月上旬の水準をやや上回っている。ロングポジション強い。ただし8日時点なので週末にかけてCPI前の調整で下がってる可能性は残る。

炭鉱のカナリア ハイイールド債HYG

HYGはふたたび平行チャネルを下抜けて推移。このままだとアラートだが、CPIサプライズ次第か。

個別株の決算発表

ZI ズームインフォ

ガイダンスミス

👨💻 $ZI ズームインフォ FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 6, 2023

⭕EPS: $0.26🆚$0.22

⭕売上高: $3.017億(+36%)🆚$2.99億

FY22

⭕EPS: $0.88🆚$0.84

⭕売上高: $10.98億(+47%)🆚$10.97億

▶ガイダンス

Q1

❌EPS: $0.21~0.22🆚$0.22

❌売上高: $2.99~3.01億🆚$3.06億

1) pic.twitter.com/tA46wXUC7g

FY23

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 6, 2023

⭕EPS: $0.98~1.00🆚$0.95

❌売上高: $12.75~12.85億🆚$13.17億

▶ハイライト

- NRR 104%

- 年契約額$10万以上顧客数 1,926

▶アフター ▲5.5%📉

ENPH エンフェーズ・エナジー

クリア

⚡️ $ENPH エンフェーズ・エナジー FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 7, 2023

⭕EPS: $1.51(+106%)🆚$1.26

⭕売上高: $7.247億(+76%)🆚$7.02億

FY22

⭕EPS: $4.62(+91%)🆚$4.35

⭕売上高: $23.3億(+69%)🆚$23.03億

▶Q1ガイダンス

⭕売上高: $7.0~7.4億🆚$6.71億

▶アフター +7.9%📈

FTNT フォーティネット

FY22売上ミス

🛡️ $FTNT フォーティネット FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 7, 2023

⭕EPS: $0.44(+76%)🆚$0.39

⭕売上高: $12.8億(+33%)🆚$12.95億

FY22

⭕EPS: $1.19(+49%)🆚$1.15

❌売上高: $44.2億(+32%)🆚$44.30億

▶ガイダンス

Q1

⭕EPS: $0.27~0.29🆚$0.28

⭕売上高: $11.8~12.2億🆚$11.83億

1)

FY23

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 7, 2023

⭕EPS: $1.39~1.41🆚$1.39

⭕売上高: $53.7~54.3億🆚$53.53億

▶アフター +13.2%📈

2)

CVS CVSヘルス

ガイダンスミス

💊 $CVS CVS Health FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 8, 2023

⭕EPS: $1.99🆚$1.93

⭕売上高: $838億(+9.5%)🆚$763.71億

FY22

⭕EPS: $8.69🆚$8.64

⭕売上高: $3,225億(+10.4%)🆚$3,146.96億

▶FY23ガイダンス

❌EPS: $8.70~8.90🆚$8.86

▶プレ +2.5%📈

AFRM アファーム

全ミス

💹 $AFRM アファーム FY23 Q2

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 8, 2023

❌EPS: $▲1.1🆚$▲0.99

❌売上高: $4.00億(+11%)🆚$4.16億

▶ガイダンス

❌Q3売上高: $3.6~3.8億🆚$4.18億

❌FY23売上高: $14.75~15.5億🆚$16.38億

▶ハイライト

- GMV $56.6億(+27%)

- アクティブ顧客 15.6M(+39%)

▶アフター ▲19.3%📉

ACLS アクセリス

Q1EPSガイダンスミス

⚙️ $ACLS アクセリス FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 9, 2023

⭕EPS: $1.71🆚$1.51

⭕売上高: $2.66億(+%)🆚$2.52億

FY22

⭕EPS: $5.46🆚$5.35

⭕売上高: $9.2億(+39%)🆚$9.06億

▶ガイダンス

Q1

❌EPS: $1.25🆚$1.26

⭕売上高: $2.4億🆚$2.36億

FY23

⭕売上高: $10億🆚$9.53億

▶プレ +2%📈

MOH モリナ・ヘルスケア

ガイダンスEPSミス

🏥 $MOH モリナ・ヘルスケア FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 9, 2023

⭕EPS: $4.1🆚$4.02

⭕売上高: $82.23億(+11%)🆚$78.71億

FY22

⭕EPS: $17.92🆚$17.79

⭕売上高: $319.7億(+15%)🆚$316.09億

▶FY23ガイダンス

❌EPS: $19.75(+10%)🆚$19.71

保険料収入 $320億(+4%)

▶プレ +0.4%📈

PEP ペプシコ

ガイダンスEPSミス

🥤 $PEP ペプシコ FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 9, 2023

⭕EPS: $1.67🆚$1.65

⭕売上高: $279.96億(+11%)🆚$268.19億

FY22

⭕EPS: $6.79🆚$6.79

⭕売上高: $863.92億(+9%)🆚$851.21億

▶FY23ガイダンス

❌EPS $7.2(+6%)🆚$7.3

オーガニック売上高 +6%

▶ハイライト

- オーガニック売上 +14.6%

▶プレ +1.4%📈

NET クラウドフレア

Q1売上ガイダンスミス

🌐 $NET クラウドフレア FY22 Q4

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) February 9, 2023

⭕EPS: $0.06🆚$0.045

⭕売上高: $2.747億(+42%)🆚$2.74億

FY22

⭕EPS: $0.13🆚$0.112

⭕売上高: $9.752億(+49%)🆚$9.75億

▶ガイダンス

Q1

⭕EPS: $0.03~0.04🆚$0.03

❌売上高: $2.9~2.91億🆚$2.91億

1)

決算発表予定

2/13週の予定

イベント

2月14日 CPI

2月15日 NY連銀製造業、小売売上高

2月16日 PPI、フィラデルフィア連銀製造業、住宅着工件数

2月17日 SQ

アノマリー

満月相場(2月6日~2月19日)

おわりに

今週は大きな経済指標イベントはなく、Fed高官の発言が続いた週でした。次週はCPI。上方修正されたCPIがサプライズを起こすのかどうかで相場に変化を起こすタイミングとなりえます。

いくつかシナリオを考えて備えるといいかもしれませんね。

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。