起業する時、銀行からお金を借りるためのノウハウを公開〜創業融資のススメ〜

これまで携わった案件の成功確率はでなんと100%。

まさに「私、失敗しないんで」状態です。

みなさんこんにちは税理士・公認会計士・中小企業診断士の下園と申します!私は甲子園総合会計事務所の代表として『創業融資』のサポートをメインの業務としています。

起業や独立開業する時にお金を借りることを『創業融資』といいます。みなさんの知り合いにも「会社を始める時お金を借りた」や「店を始める時、銀行に行った」という言葉を耳にしたことがある人もいると思います。

ただ、この『創業融資』を考えたこともない、あるいは知らなったという起業家は結構たくさんいらっしゃいます。

「お金は足りなくなってから銀行に行けばいい」

実はこのように考えている、経営者は多いのです。今は『創業融資』の専門家として活動している私も同様のことを考えていました。

でも、この発想は失敗する人の王道パターンです。

私も最初から『創業融資』を受けるべきと考えていたわけではありません。独立を考えていた2018年ごろ、ある同業者からこんな苦労話を聞いた事がきっかけになっています。

先輩の中小企業診断士にこんな方がいました。

↓

会社勤めのときはトップセールスマン

↓

中小企業診断士を取って独立

↓

その後鳴かず飛ばずでカード地獄へ

↓

そこからはい上がって今や人気の高額セミナーの講師

見事にV字回復して、事業を立て直しができたからいいものの

「なぜ最初にお金を借り行かなかったのだろう」

という疑問が私の中に浮かびました。

と同時に私の選択肢のなかにも『創業融資』という文字がないことにも気付きました。それからは『創業融資』のことを徹底的に調べあげ、なんとか創業融資を受けることができました。書面の作成など、一般の方よりも手続きには慣れている自負がありましたが、それでも苦労をしました。その時の経験が『創業融資のススメ』の基礎になっています。

世の中には知ったかぶりだけして、仕事をお願いすると急に離れていくような専門家がいます。このような話を耳にするたびにとても残念な気持ちになります…

『創業融資』を受けている私は、みなさんと同じような立場にいます。そのことだけで、口だけでの専門家ではないという事がわかると思います。この『創業融資のススメ』を購読して、しっかりと対策すれば『創業融資』を実行することはものすごく高い山ではありません。

なぜなら

創業融資の専門家である私が断言します!

『起業や独立開業の時が最もお金を借りやすい』

有料部分を購入するかはさておいて、無料で読むことができる部分だけでも目を通して下さい!きっと、あなたのお役たつ情報です。

『創業融資のススメ』は起業したいもしくは将来起業を考えている方へ向けて、発信することを想定しています。これまで起業セミナーなどに参加したり、ググったりしたけど

「お金のことがわからない」「返済のことが不安」

といった、お金に関する不安を持っている方がいらっしゃいます。この『創業融資のススメ』見ていただくと日本政策金融公庫が提供している新創業融資に関して

・創業融資の実行可能性が上がる↑

・創業融資の目安の金額を自分で算定できる!

・創業融資の具体的な準備がわかる!

このように起業に関するお金のことを理解することがでます。そしてStepごとに動画とテキストで解説しているので作業がはかどるようになっています。

ここからはなぜ、私がBrain・noteという媒体を選んだかについて説明したいので少しだけ時間下さい。

このように動画やスライドと文字を組み合わせられるという、Brain・noteの特徴を最大限に活用した『創業融資のススメ』を使用すれば、体系立てて知識を得られるとともに、より効果的に創業融資に関する理解を深めることができます。創業融資を実行させることができるようになります。

(なお、Brain・note全く同じものを同じ値段で展開しているので、購入の際には同じものを購入しないように注意してくださいね。)

このようにして出会えたのも何かの縁です。もう少しだけ時間をください!

『創業融資のススメ』に書いてあるとおりに進めてチャレンジすれば動画にもあったように、日本政策金融公庫が提供している『新創業融資』これを成功させるレベルまで到達可能です!

なぜかというと…

成功率100%を誇るノウハウを『創業融資のススメ』に、これでもか!というくらい盛り込んでいます。言い換えると私の開催しているセミナーの重要な部分をギュッと!凝縮したものとなっています。

もう、ピザのトッピングで言うところの『全部乗せ』状態です。

これまで私のセミナーを受講していただいた方には非常に申し訳ないのですが、創業融資の成功確率100%を誇る私の持つノウハウ「ありのまま」を提供することに成功しました!

中身が気になるという方、少し待って下さい。購入していただく前にみなさんから聞かれることが多い質問に5つ答えさせてください。

Q:どのぐらいの確率で借りられますか?

A:統計数値は公表されておりませんが、税理士をはじめとしたいわゆる、専門家の利用をしない場合は50%を下回るといわれています。専門家を利用すると可能性はグッと上がり、私が手掛けた案件は、現在100%成功しております。

Q:お金は足りなくなってから、借りればいいのではないですか?

A:みなさん驚かれるかもしれませんが、起業1日前にお金を借りるのがベストなタイミングです。起業後、月日が経過するにつれて、お金が借りにくくなります。

Q:起業する時、個人事業主より法人のほうが借りやすいですか?

A:これまで事業者としての実績がないという前提であれば、どちらでも、金額・可能性ともにほとんど変わりません。

Q:創業融資を借りるまでにどのくらいの期間が必要ですか?

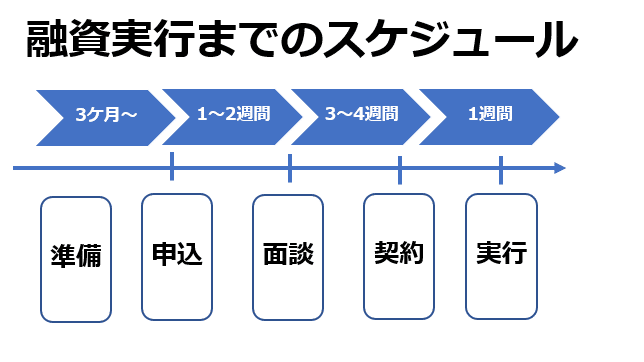

A:個人差があります。よくあるケースでは、準備期間も含め、お金が通帳に振り込まれるまで、最低でも3ヶ月程度はかかると考えてください。

Q:創業融資を借りられない人がいると聞いたのですが本当ですか?

A:本当です。自己破産をした人や自己資金がなくて「見せ金」を行う人は、借りることができないと考えてください。なお、この『創業融資のススメ』はこのような、自己破産をした人や自己資金がない方には対応していませんので、あしからず。

有料記事をご購入いただくと、上記のような、みなさんが「創業融資」を借りるときに「気になること」について、もちろん網羅しています。ここまで、読んでいただいて、もしセミナーに参加したいと思われる方はこちらへ…

といいたいところですが…

ここからが重要!

有料記事をご購入いただいた方には、購入者しかたどり着けない、購入者専用申込ページをつくりました!通常5,500円で申し込みいただいているセミナーと10,000円(税抜き)いただいている個別相談を合体させたオーダーメイドセミナーを提供させていただきます。

購入者専用申込ページのリンクの場所は、この有料記事の一番下の部分にご案内させていただいています。つまり、もうセミナーに参加したいと思っている方は

「この有料記事を購入してから、セミナー参加する」

これがお得な方法になります!ぜひ『創業融資のススメ』購入をご検討ださい!

それではここからが本編のスタートです!

はじめに

まず、みなさんに伝えたいことがあります。

「いくら借りられますか?」

この質問とてもよく聞かれます、でも間違っても金融機関の方に聞いてはダメです。なぜならこの質問金融機関の人はとても嫌うからです。

それでもやっぱり気になりますよね。

どう考えるとよいか?そこからみなさんにお伝えします!

まず、いくら?/借りられるか?と質問を2つに分けて考えます。

そして「借りられるか?」という可能性の問題と「いくら?」という金額の問題に分けて、別々に対応を立てましょう。これがこの質問の答えです。その理由や対応策はこれから紹介していきます。

あと、大まかなスケジュールだけは最初に伝えます。

なおこのマニュアルは基本的に日本政策金融公庫が提供している新創業融資の申込みを行うための内容ですが、その他の起業する際に利用できる融資についても同様のことが求められます。用意する書面が違うだけで、このマニュアルに書いてあることは利用可能ということをお伝えします。

ここから先は

¥ 5,500

この記事が気に入ったらサポートをしてみませんか?