金融・投資レポート ’21.12.26

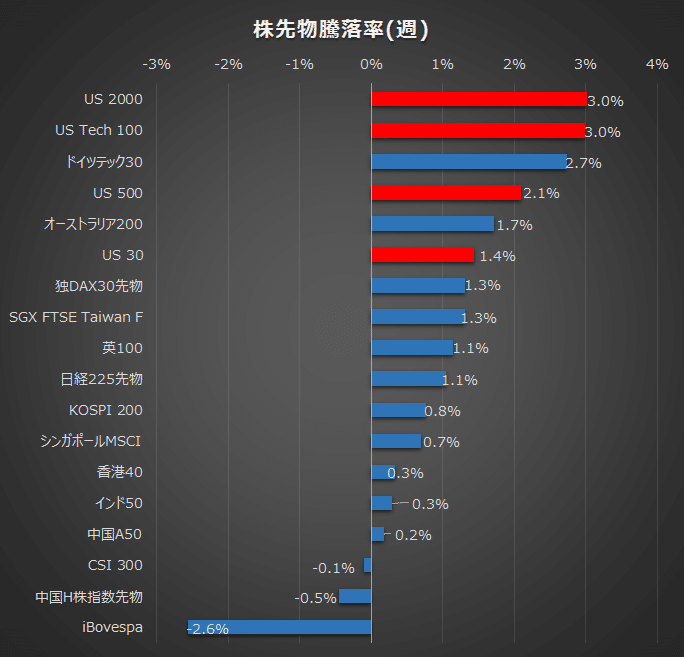

今週はオミクロン株感染拡大懸念が後退、ファイザーやメルクの経口治療薬がFDA承認を得たことや、バイデン大統領が都市封鎖を実施しない方針を示したことなどが安心感となり米3指数は堅調に推移し、S&P500は最高値を更新しました。一方でアジア新興国市場は伸び弱く、クリスマス休暇を見越して手じまいが進行、特に経済の下振れ観測が強まり利下げも発表した中国はさえない動きに加え、経済赤字の拡大が嫌気されているブラジルボぺスパ指数も売られる展開となりました。

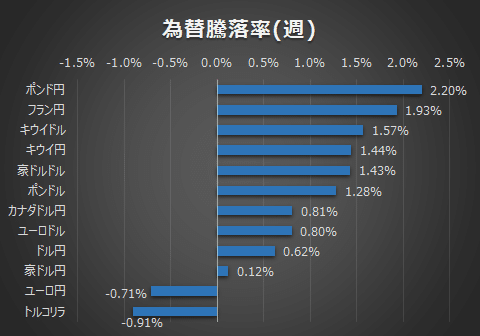

為替はドルが横ばいもリスク選好・クロス円が強含み。先進国の中でいち早く利上げを宣言したポンドは反発、リスク選好度の高いキウイドルや豪ドルも底堅く推移しました。一方でユーロはイタリア・フランスでオミクロン株の新規感染者が過去最高を記録したことなどが悪材料となり上値の重い展開となりました。

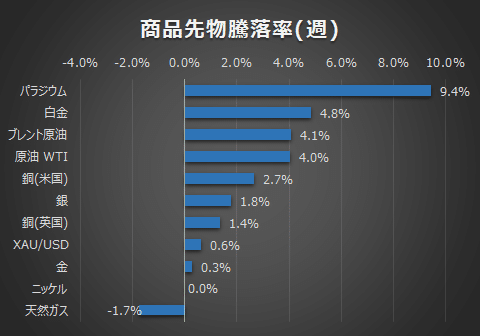

商品は原油が反発、オミクロン株懸念が後退したことに加え、欧州域内の電力会社が電力源を天然ガスから石油製品に転換していることも原油の下支え要因となりました。パラジウムと白金などの金利が付かない貴金属はFRBによる来年の利上げ示唆により一時年初来安値まで落ち込んだものの、今週は買戻しの動き強く反発しました。

今週発表された米PCEコアデフレーターは前年同月比4.7%と10月から0.3%上昇し、インフレ目標である2%はおろか過去14年の推移をみても逸脱して高い水準を示しました。緑色の点線が予想値ですが、5月頃からほとんどが市場予想値を上回っていることからも急激な上昇ペースであることが伺えます。

また将来のインフレを映す5年期待インフレ率は、今月のFOMCで来年3回の利上げ見通しが示されて以来 3.17%をピークに2.6%まで減少傾向にありましたが、今回のPCEコアデフレーターを機に若干の上昇が見られています。(現在は2.72%)

今回のインフレ上昇は、労働力も含む供給サイドがボトルネックになっているにせよ、FRBがフォワードガイダンスをタカ派に寄せてもインフレが弱まる気配すら見せないのであれば、今後金融政策での制御がより難しくなっていることを示し、さらに拍車をかけるようにオミクロン変異株の拡大影響が重なれば、経済の回復はさらに舵取りが難しい局面に入っていくことが予想されます。

加えて米政府の大規模な財政政策もマンチン議員の反対によりすんなりとは運ばない様子、バイデン大統領の11月の支持率が42%、不支持率が55%という数字からも、来年11月の中間選挙で共和党に上下院とも過半数を奪われるというシナリオも全く否定できない状況です。

債券市場では米10年債利回りと2年債利回りの差が縮小し硬直状態が続いてます。

将来の景気の期待値である10年債利回りが低下し、直近の政策金利を占う2年債利回りが上昇しているのは来年3回の利上げが現実味を帯びているが、その背景は景気の回復よりもインフレ対処色が強いとするなら、将来の景気についての見通しは未だ不透明、ということだと思います。

これを跳ねのけて無事に金融相場から業績相場に移行するためには、金利上昇局面において成長が見込めることが条件になるはずです。株式は価値と価格の差が埋まるまで動く習性があることから、価値が価格に見合わないもの(=成長・利益(EPS)がPERに対して不相応なもの)は株価が適正まで安く修正され、価値に対し価格が割安なもの(=PERが低いもの)が選好されていくのでしょう。そう考えると、グロースといった高PERで成長期待も大きい銘柄はよりハードルが上がり、低PERのバリュー株に妙味が増してくるという構図が予想されると思います。

もしかしたら日本株は割安な上に低い金利・ドル高円安などの環境が追い風となりその候補に入ってくるかもしれません。またそのためには中国の景気が盛り上がることも必要で、当局の目指す共同富裕によって再び経済が活気づいてくるかがポイントだと思っています。その上で来週の中国の製造業PMIといった中国の動向は引き続き注目していきます。

ただし・・・実際に買っていくのは、高すぎる株価が適正価値への修正(マルチプルコントラクション)を経てから、ということだと思います。これらの修正がいつ起こるのか、はたまた起こらないかもしれませんが、少なくともこうした少し先の状況が不透明なうちは指数が上昇しているからといって手を伸ばすのは時期尚早、次の四半期決算を眺めてからでも遅くないと考えています。

来週はマーケットも閑散とすると思いますので、お正月モードに入りポートフォリオは弱気のままのんびり過ごそうかと思います。

この記事が気に入ったらサポートをしてみませんか?