金融・投資レポート ’22.2.20

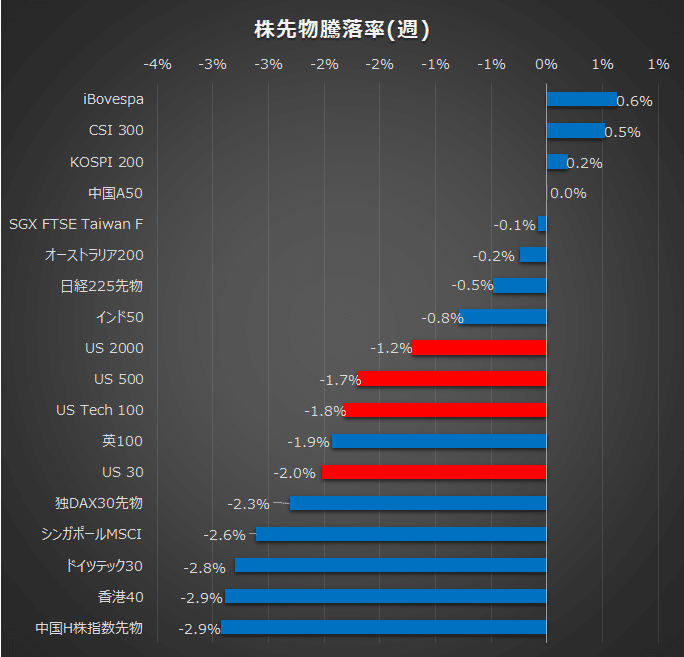

今週はロシアのウクライナ侵攻を巡り情報が錯綜したことで不安定な動き、月曜日が米国休場ということもあり、週末にかけて米主要指数を中心に全体的に売られる展開となりました。長期金利は一時2.06%と高値を付けるも週後半は地政学リスクの高まりにより低下、金融セクターの多いシンガポール市場のほか、ウクライナ情勢に関連した欧州株、中国市場も特に売られる展開となりました。

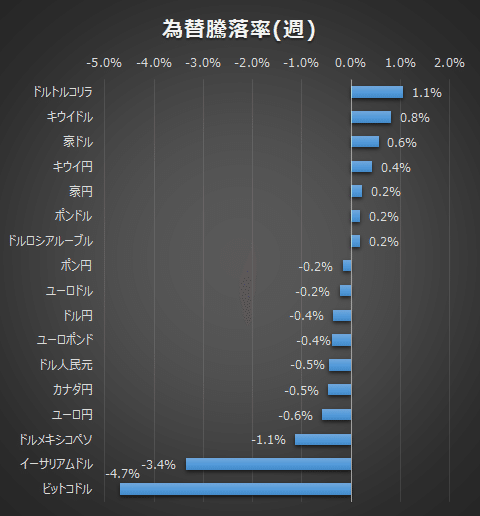

為替は不安定な動き、ドル・円・スイスフランといったリスク回避資産も方向感がなく推移しました。地政学リスクの高まりや金融政策のタカ派傾向によりリスク選好度の高いイーサリアム・ビットコインといった暗号資産も対ドルで弱く推移しました。

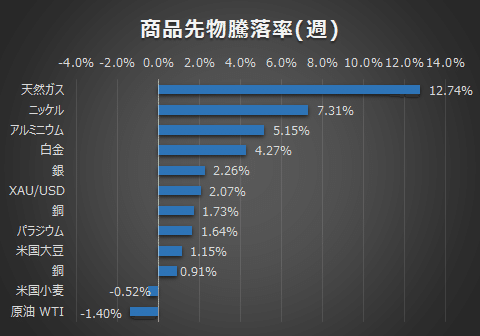

商品は幅広く続伸、金は有事買いとインフレ高進の両面から買いが強まり一時1900ドルをつけ約8か月ぶりの高値水準に切り上がりました。原油は軍事緊張の高まりにより週前半は続伸して推移したものの、イラン核合意再建に向けての草案が大筋で固まったとの報道で需給緩和観測が広がったことや、原油在庫が市場予想を上回ったこと、来週に決済期限(納会)を迎えることなどから利益確定売りに押されました。

今週はウクライナ情勢の緊迫から投資家心理が悪化し為替は不安定、株式も売られる展開となりました。長期金利は2%からやや低下したものの未だ高値圏にある中、金利上昇に弱い金が一段の高値を記録したことから、今週のマーケットの注目はウクライナ情勢に集まっていることが伺えます。

FOMC議事要旨では特段のサプライズはなく、FEDウォッチでも1か月後の金利は0.25~0.5%が91.1%、0.5%~0.75%が6%との予想であることからも3月で0.5%の利上げが行われるという憶測は後退した感があります。しかしインフレは先の商品の騰落を見ての通り全体的に上昇傾向は止まらず、今週発表された米卸売物価指数PPIは前年同月比9.7%と前回値(9.8%)からほぼ横ばいで、予想(9.1%)よりも上回っています。約10%の上昇率は0.25%の利上げ5~6回では収まらないであろう、その後の資産圧縮(QT)も勘案すると、来年まで継続する可能性が高そうと考えます。

また決算は、主要なものが一通り終わり、全体的な印象は思った以上に良好だったという所感です。但しMETAやNETFLIXなど明暗を分けた銘柄もあり、何でも買っていればよいというフェーズからより業績や経済全体の流れに対してマッチした銘柄がシビアに選別されてくるのだと思いました。

そうなると高PER銘柄や小型株は今後より厳しい状況となるのでしょう。マザーズが週で年初から30%超の下落トレンドを描いているのもその表れだと思います。

わたしのポートフォリオですが、日銀の0.25%指値オペ報道を受け、現物不動産の購入を検討していました。不動産株やREITは万が一リセッションが起こった場合に賃貸収入が低下するリスクが高いと考え、現物不動産の購入も検討したのですが、私の場合は以下の理由から簡単ではない上でメリットも少ないということがわかりました。

①わたしの住む地方は人口減少に伴い地価も値下がり傾向にある

②仙台といった近距離の中都市も東京・大阪への人口流出が起こっている

③収益物件の購入は平均的なサラリーマンにはハードルが高くなってきている(スルガ銀行のかぼちゃの馬車問題以降、実績の無い個人投資家に対して金融機関の審査が厳格化傾向)

一方で、都市の一部の地価は上昇傾向にあることから、こういった物件を多数所有する財閥系の大手不動産株に投資することが、効率やリスク抑制の上で優れているという結論に至りました。

このため石油株(XOM)を5%に縮小し、国内不動産株(三菱地所)に5%振り分けることでインフレヘッジがより安定的に機能することを狙っていきます。新しいポートフォリオは、XOM5%、三菱地所5%、MSCIコクサイ20%、債券35%、現金35%です。

来週は米・日ともに休場が予定されており、ウクライナ情勢の急変を勘案し休場前の手じまいもあるかと思います。指標においてはインフレやサプライチェーンの問題も継続ですから製造業PMIやFOMCが参考にするというPCEコアデフレーターに特に注目します。

<来週の注目指標など>

2/21(月)独製造業PMI

欧サービス部門PMI

※米カナダ休場(プレジデントデー)

2/22(火)ケース・シラー米住宅価格指数

米製造業PMI

米消費者信頼感指数(コンファレンスボード)

コカ・コーラ決算

2/23(水)ニュージーランド政策金利

※国内休場

リオ・ティント決算

2/24(木)米週の新規失業保険申請件数

アリババ、ヴァーレ決算

2/25(金)米PCEコアデフレーター

米耐久財受注

この記事が気に入ったらサポートをしてみませんか?