お金のカタチから見る資産運用

1.前置き

私は小さい頃からお金とは貯金するものという感覚で育ってきました。

資産を多く持つ人はおかねがいっぱい、そんな事だと思っていましたが、

会計の知識などを得ると共にどうもそうでもないという事に気付いてきました。

日本では先の不安に備えて手元にキャッシュを残す人が多いです。ただ、手元のお金は、お金のままでは効力を発揮せず、それ以外でどのように資産形成をすべきかという話題が近年NISAや年金問題に呼応して持ち上がっています。

そこで、資産形成のイメージを噛み砕いて、投資その他に対する理解を深めていただくのはアリかなと思い、この記事を書くことにしました。

これで皆様の理解が深まれば嬉しい限りです。

それではまいりましょう。

2.資産のそれぞれの形

現預金を含めた金融資産はwikiによると家計上次のような定義がされています。

"現金・預金、株式・出資金、株式以外の国債や投資信託などの証券、金融派生商品、保険準備金・年金準備金、ゴルフ場への預託金などの…"

つまりは、

・現金預金

・株などの有価証券、投資信託、iDeCo

・保険などによる積立

という理解でおおむね良いかと思います。

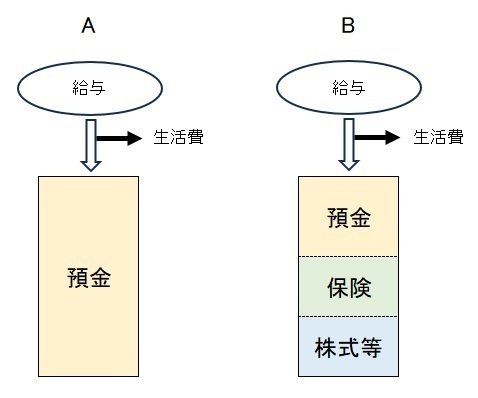

イメージしてみましょう。

A:日本円のキャッシュのみ

B:他の金融資産に分散したパターン

※事業をされている方は給与を事業利益と読み替えてください。

右側にどのようなイメージを持ちましたでしょうか。

保険については結構掛けている方も多い一方で、

それが間接的に資産運用をされているという状態でもあります。

最終的に保険として消化されなかったものや積み立てたものは返ってきます。

人によってはBがなぜ不安に感じるか、

それは価値が変動する可能性があるからだと思います。

特に株式にそれを感じるのではないでしょうか。

私もそうですが、株式など他の資産を通して資産の増加(と、将来に対する備え)を考える人も一定数います。

NISAやiDeCoにより積み立てと考えながら株式・債権等の市場に間接的に資産を投じる人も増えています。

その点踏まえて先程の図に追加しましょう。

資産運用について、厚生年金も足してみました。

給与から天引きされ、将来支払われる年金分の積立です。

少し前にこの金額とは別に2,000万円の別途資産形成が必要だと金融庁の資料より明らかになりました。

老後2,000万円問題ですね。

その話の影響もあるのか、iDeCoについては将来の積立目的で利用される方も多いと思います。

リスクリターン多めの場合は青色に寄り、

リスク少な目の場合は将来の備えの色に寄ってきます。

運用結果の想定も踏まえ、更に図を拡張してみます。

株式などのアクティブな運用の増減を追加しました。

ここでの視点を追加すると、

・預金は金利状況が変わらない限りずっと変わらない

・資産の一部が溶けてしまっても、運用割合などをコントロールすることで損失は限定的になる

というところになります。

3.その次の話

ところが、資産は金融資産には限らないです。

不動産(自宅)、金(現物)など他にもジャンルがあります。

それぞれに値上がり・値下がりリスクもあり、

場合によっては住宅ローンなどと抱き合わせになることもあります。

世間では賃貸派・持ち家派という話もあり、

その選択はどちらがいいと話ではなく、

どちらが自分の肌に合うか

という点を最近思うことも多いです。

なので、次回この資産運用のカタチの応用を展開していこうと思っております。

よろしくお願い致します。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?