[悩める20代必見!]なぜ日本人は収入が増えないのか? 〜日本経済からその理由を知る〜25

おはようございます!こっこです。

今週は月曜日に有給を使用したため、2日で仕事が終わりました。4連休もあるということなので、学び、経験、スポーツ、MUP生とのMTGなど様々な予定を入れて充実させる予定です。

本日の内容は、「日本人の平均年収が上がらない問題」について、日本の経済を用いて説明していきます。過去の「余談 日本経済を知る」でも一部説明をしていますが、重要な内容なので”GDP”や”経済成長率”、”GDPデフレーター”などを詳細までお話をして、なぜ日本人の収入が増えないのかを理解していただければと思います。

さあ早速内容に入っていきましょう!

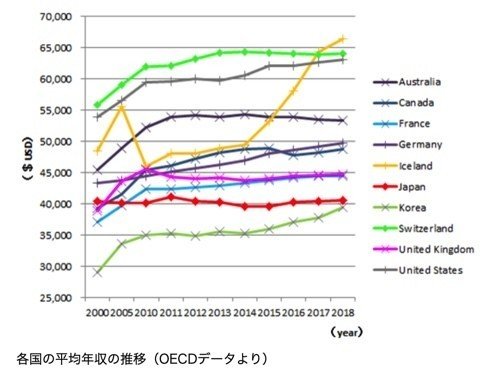

▼先進国の平均年収推移(2000年〜2018年)

以前もお伝えしましたが、日本は先進国の中で20年前から平均年収がほぼ横ばいで推移しています。下記をご覧ください。

どこの国も右肩上がりで推移する瞬間があるにも関わらず、日本は変わることがありません。韓国にももう少しで追い抜かれそうな勢いです。

このままでは、僕たちの未来が危ない状況です。

①GDPとは

日本が儲けたお金のこと

・主に2種類存在する

民需・・・企業の投資、国民の消費

国・・・政府支出、貿易収入

・名目GDPと実質GDPの違い

皆さんも「名目GDP」と「実質GDP」を聞いたことあるかと思いますが、違いまで理解されていますか??

名目・・・物価の変動含める (金額)

実質・・・物価の変動を含めない (数)

※国民の購買行動=実質GDP(数)が重要

例)20年前から売っているアイス

2000年:60円 10000個

2020年:70円 10000個

物価は上がったが、購買行動は変わっていない。

⇒名目GDP:UP⬆️ 実質GDP:STAY▶️

実質GDPが上がると国の消費が活発になっているので、経済が回っているということ。

②経済成長率とは

(今年のGDPー指定年のGDP)➗指定年のGDP×100

※実質GDPで計算する

例)アイスで例える経済成長率

2000年60万円 2020年60万円

⇒(60万円ー60万円)➗60万円✖︎100=0%

全く成長していないということになる。

ちなみに、、、日本は5年連続でGDPが下がっている。

・1人あたりのGDP

1988年:世界2位 2020年:世界26位

⇒いわゆる「失われた30年」

・1人あたりのGDPが下がっている理由

「ジジババ働けや戦略」&「ジジババ雇えや戦略」

”定年雇用努力””年金受給引上””外国人雇用

⇒定年が65歳に上がったり、定年後の再雇用を行っている。少子高齢化が大きく影響しており、時給の低い老人を働かせないといけない状況になっているので、1人あたりの生産性は下がっている。

また、外国人の方が勤勉で優秀なために日本人の価値も下がっている。

・GDPデフレーター

例)アイスで例えるGDPデフレーター

名目GDP70万➗実質GDP60万=GDPデフレーター1,16

1以上・・・インフレ(物価が上昇=円安)

1以下・・・デフレ(物価が下落=円高)

例)本来100円のアイス

116円で販売⇒インフレ

90円で販売⇒デフレ

⇩ こうやって覚えましょう!!

★物価の価値が上がるとお金の価値が下がる。

★物価の価値が下がるとお金の価値が上がる。

・インフレの仕組み

売り上がる→株価上がる→給料上がる→消費が上がる

これが繰り返すことでインフレ=経済が回っているということ!

③日本の日経平均が上がったのに給与が増えない理由

日本は2012年から2019年の間に2,3倍も日経平均が上がっている。※ETF(日経平均/日経225)=日本の上場企業メンバー

しかし、日本人の平均給与は冒頭でもお伝えした通り、全く増えていない!!

・なぜ給与が増えないのか??

アベノミクスで、日銀(国55%保有)がETFを27兆円を購入して無理矢理株価を上げている。さらに日銀は毎年6兆円買うことを宣言しているので、投資家達の株の購入が進んだ。

しかし、今は「いつ日銀や投資家達が売りに出るか」の様子を見ている状態。そして企業側からすると、「こいつらが売りに出たら株価が下落するからキャッシュを持っておこう」と考えている。だから企業は株価が上がって儲かっていても、社員に還元できていない。

さらに企業は”海外投資””海外売上比率増”などで海外進出を進めている。このような状態から、企業の内部留保が過去最大の450兆円まで上がっていた。(コロナ前の数値)

・安倍さんの考えた打開策

安倍さん「株価を引き上げても、給与UPや採用が進まないなー」

⇩ せやっ!!

・最低賃金を上げよう!

・長期派遣は賃金UPか正規雇用にして!

・70歳まで面倒みてね!

お金を使うのが怖い企業に対して、さらに負担を掛ける施策を考えた。

それが企業の大リストラを加速させる形となる。

④大リストラ時代の背景

・主な2つの理由

1、前述のバブルリスクに備えた固定費の削減

2、年金破綻による企業リスクヘッジ

・年金は保険式=逆リスクヘッジ

保険会社・・・人が死んだらリスク(亡くなったらお金を払う)

国・・・長生きがリスク(年金を払い続けないといけない)

年金破綻をしてしまった場合、どこに負担が来るかというと給与を出している企業。定年先延ばしで雇用年数が伸びることに対するリスクヘッジとして早期退職者を募ったりして、固定費の削減を行っています。

・国民の価値観の変化

平成元年入社と平成元年生まれの人に「いくら稼ぎたいか」というアンケートをとってみると面白いデータが出ています。

平成元年入社:1000万円41% 1500万円8% 800万円8%

平成元年生まれ:400万円46% 500万円12% 1000万円8%

さらに、20代貯蓄無し60%、100万円以下80%以上

日本は、気持ち的にも金銭的に貧しくなってしまっているようです。

個人的にお金が全てではないと思いますが、お金があった方が確実に選択肢は増えますし、様々な体験を買うことができると考えています。

だからこそ、できることを増やして様々なことで収益を生み出せる人材になりたいと思って日々学んでいます。

⑤投資の種類

低リスク・低リターン

⇩①債権

⇩②投資

⇩③ヘッジファンド

⇩④株式

⇩⑤先物

高リスク・高リターン

・GPIF(Government Pension Investment Fund)をハイリスクなものに投資

GPIF・・・日本の年金積立金管理運用独立行政法人のこと。年金保険料から集められた公的年金積立金を信託銀行や投資顧問会社などの運用受託機関を通して国内外の債券市場や株式市場で運用し、運用収益とともに年金給付の原資にしている。

この基本ポートフォリオの国内債権の割合を下げて、”外国債権”や”外国株式”を増やしている。年金受給という国民との約束を果たすための焦りから、、、

・未来投資会議=内閣府の経済政策を決める最高会議

⇒人生100年時代だから70歳まで働いて。金額保証はないけど、年金受給は選べるよ。

それに対して企業側は、雇用リスクをとりたくないために、採用をストップしたり、固定費削減の大リストラを始めている。

そのために、景気に左右されない収益の生み出す能力が現代では必要になっていると僕自身も考えています。

本日は以上です。

企業や国が守ってくれないということを理解すると、僕達が目指すべき姿は、「個人で収益を生み出せる人間」になることだと考えています。

企業という看板がないと仕事ができない状態では、資本主義化がさらに進んだときに、社会から必要とされなくなってしまう。こんな状態になるのはすごく嫌です。

だからこそ!まずは自己投資をしてスキルアップしないといけないですね。

僕も27歳でまだまだ吸収できる年齢なので、30歳になるまでの約3年間で大きく成長したいと思います。

こちらを読んでくれた20代の方々も一緒に頑張りましょうね。

では、また今度!!

次回:[悩める20代必見!]繋がりを持つべき人を見極める 〜人脈投資術を学ぶ〜26

ここまで読んでくださった方は、何らかの悩みがあるからこそ最後まで見てくれたかと思います。

少しでも皆さんのお役に立つことができたら、僕は嬉しいので、フォローとコメントをしてくれた方には、無料で転職相談に乗ります。(まずはメッセージベースです)

Twitterもやっていますので、気になる方は気軽にご連絡してください!

こっこ@HR+悩める20代のためのスキルアップhttps://twitter.com/kokkochannel

この記事が気に入ったらサポートをしてみませんか?