法人税申告書作成フロー、税前検証について

数日前、Twitterで税前検証についてつぶやいたところ、会計士の方からいいねやコメントの反応をいただきました(その時のツイートはこちら。)。

140字のつぶやきと文字だけだと伝わらないので、数値例を用いてここに文書化することにしました。

主なターゲットは、税務申告をやったことがない会計士の方(特に監査法人勤務の方)です。

1.法人税申告書作成のフローについて

会計監査において会社から提供してもらう法人税申告書は、当期純利益を起点として作成されているものがほとんどです。しかし、たまに税引前当期純利益を起点として作成される法人税申告書を見たことはないでしょうか。

なぜ、税引前当期純利益からスタートしても、当期純利益からスタートしても、所得と税額が一致するのか、疑問に思った方もいらっしゃると思います。

実は、法人税申告書は2回作成することになります。作成のフローは以下の通りです。

①税引前当期純利益を用いて所得金額及び税額を確定させる。

②決算整理前T/Bに税金仕訳を計上し、当期純利益を確定させる。

③当期純利益を用いて所得金額及び税額を確定させる(これでFinal版の法人税申告書が完成)。この時、所得と税額は①とぴったり一致する。

2.税前検証とは

税前検証とは、上記③の過程で行われるもので、税引前当期純利益と当期純利益どちらでスタートしても所得と税額が変わらないことを確認するために行っています。言い換えると、調整項目漏れや誤りがないかチェックするたために行っています。

これは、私もこの業界に入って初めて知った手法なのですが、この仕組を考えた人は本当にすごいな、と思っています。

3.具体例

では、具体例を用いて確認していきましょう。話を単純化するために、以下の前提条件を設定したいと思います。

【前提条件】

・東京都に本社があるおすぎ株式会社(設例のために記載した架空の会社です)

・設立1期目(設立日は2020/4/1)とします。

・決算日は2021/3/31とします。

・税効果会計は適用対象外とします。

・中間納付は0円とします。

・税額控除の適用はありません。

・設立1期目のため、消費税は免税とします。

・法人税_国税分のみ考慮します(地方法人税、法人都民税及び法人事業税は無視します)

・完全支配関係がある会社は存在しません。

・連結納税は適用していません。

・単位は全て円単位とします。

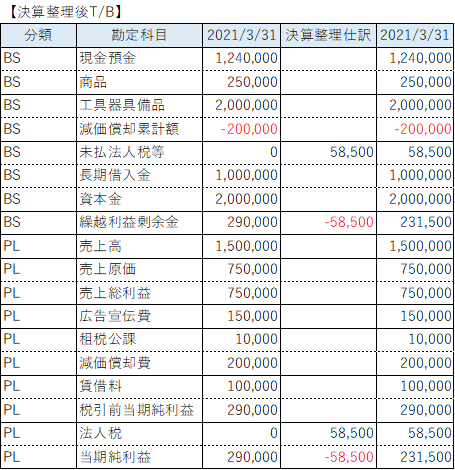

・決算整理前TBは以下の通りです。

・調整項目は、以下1つだけとします。

減価償却の償却超過額(加算):100,000(会計200,000-税務限度額100,000)

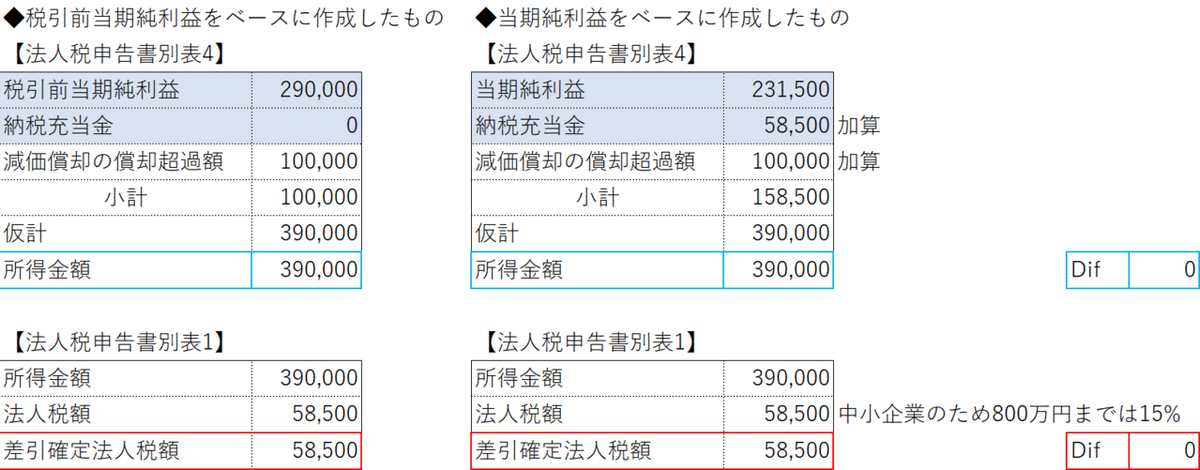

さて、上記をもとに法人税申告書の別表4、1を作成すると以下のようになります。

これで、税額が固まりましたので、以下の決算整理仕訳を入れて決算整理仕訳後T/Bを作成してみましょう。なお、当期純利益→繰越利益剰余金への振替仕訳は捨象しています。

【決算整理後TB】

では、当期純利益に置き替えて法人税申告書の別表4、1を作成してみましょう。どうなるでしょうか。

先ほど税引前当期純利益を起点として作成した申告書と比較してみましょう。

2点変わっている点をご確認ください。

1つは税引前当期純利益→当期純利益となっていること、もう1つは納税充当金の調整項目が増えていることです。

納税充当金は損金不算入項目であるため、税引後当期純利益に加算する形で調整を行います。一方、税引前当期純利益で作成した場合、法人税がまだ損金経理されていないため、この調整項目は出てきません。

上記より、税引前当期純利益、当期純利益いずれを起点にして法人税申告書を作成したとしても、正しく調整項目を拾うことが出来ていれば、所得及び税額は必ず一致します。

今回は、所得と差引確定法人税額の差がそれぞれ0円になっているため、調整項目に漏れがなく、正しく作成されていると判断することが出来ます。

これで税前検証は完了となります。万が一ここで差異が発生してしまった場合は、調整項目が漏れていないか等を再度検討します。なお、ここは差が出てはいけないところなので、必ず差は0円まで詰めます。

4.おわりに

作成された法人税申告書を見る立場においては、TBとの一致を確認する程度で検証を完了させることが多いと思います。が、法人税申告書(Final版)を作成するまでの流れや税前検証といった手法を知っておくだけでも、法人税申告書の見方が変わってくると思います。

税引前当期純利益からスタートしている申告書に出会ったとしても「ああ、まずは税引前当期純利益をもとに所得と税額を確定させたのだな」と判断することが出来ますので。

本記事が皆様の一助となれば幸いです。

以上

この記事が気に入ったらサポートをしてみませんか?