株:4月23日 マグニフィセント7の決算前分析

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

今回はSeeking AlphaのSteven Cress氏による米国株とマグニフィセント7に関しての記事です。

S&P 500 株価指数は最近の高値から約 4.6% 下落していますが、これはさほど心配するような水準ではありません。

しかし、これまでの下落は、地政学的緊張ではなく、金融政策の道をめぐる市場の見方の変化が原因でした。

地政学的緊張を下落の原因として報じるメディアや市場評論家が多いですが、重要なのは市場内部の証拠であり、今後の方向性を左右する可能性があるため、理解することが不可欠です。

今回の場合、地政学的緊張は最近の株価下落を説明する簡単な分かりやすい見出しですが、実際はそうではありません。

なぜなら、金利、ドル、円、そして石油などの価格が、通常予想される安全資産への逃避を示す動きとなっていないからです。

安全逃避でない理由

通常、安全逃避の局面では、いくつかの明らかな兆候が見られます。

債券利回りの低下、ドルの主要通貨に対する全体的な強化、ドルに対する円の強化、そして中東情勢の緊迫化に伴う原油価格の高騰などです。

しかし、今回は状況が異なります。

予想以上に高かった消費者物価指数(CPI)の報告以降、10年債利回りは急上昇し、3月9日の4.36%の終値から現在では4.61%程度まで上昇したままです。また、ドルは確かに上昇しましたが、円は151.70から154.40程度まで下落しています。一方、原油価格は下落傾向にあります。

つまり、典型的な安全逃避取引は起きていないのです。

金融環境の悪化

見られるのは、信用スプレッドの拡大と金利の上昇が組み合わさって、金融環境が悪化していることです。これは、パウエル議長が4月16日に述べたように、インフレが停滞していることから、FRBはこれまでのような「早期」の利下げを行う自信がなくなったため、より長く金利を維持する政策への市場の反応です。これにより、市場は2024年の利下げ回数を2回未満と織り込んでおり、最初の利下げは11月になると予想しています。

厳しい金融環境が、10月の安値以降緩和基調だった金融環境とは打って変わって、今回の下落をもたらしました。市場は過度な楽観を修正しており、FRBは2024年の利下げを撤回しつつあります。

つまり、これまでの株価下落はまだ序章に近く、金融政策の効果が景気を冷やしインフレを抑制し始めるためには、金融環境がさらに大幅に悪化する必要があるため、下落はまだまだ続く可能性があります。

株式市場の上昇は、金融環境の緩和とマルチプルの上昇に後押しされていましたが、業績見通しの改善によるものではなく、2024年の業績予想は2022年秋以降変わっていないからです。金融環境が厳しくなると、S&P 500 のPER(株価収益率)が低下し、これまでの伸びは帳消しになるでしょう。

もしこれが通常のブル市場における調整局面だと考えているなら、あなたは非常にがっかりするかもしれません。

今起きているのは、市場が過ちを犯したことであり、それを修正する必要があるのです。

マグニフィセント・セブンの乖離

・2023年の株式市場上昇を牽引したのは「マグニフィセント・セブン」と呼ばれる7銘柄 (Apple、Microsoft、Amazon、Nvidia、Meta、Alphabet、Tesla) でした。

2024年に入って勢いを維持しているのはこのうち6銘柄のみ です。

Appleの株価は2024年最初の四半期に下落し、Teslaは40%も下落しました。

FactSetが2024年1月2日に集計したデータによると、マグニフィセント・セブンの予想PERは35倍で、S&P 500全体 (マグニフィセント・セブンを除く) の15.5倍を上回っています。

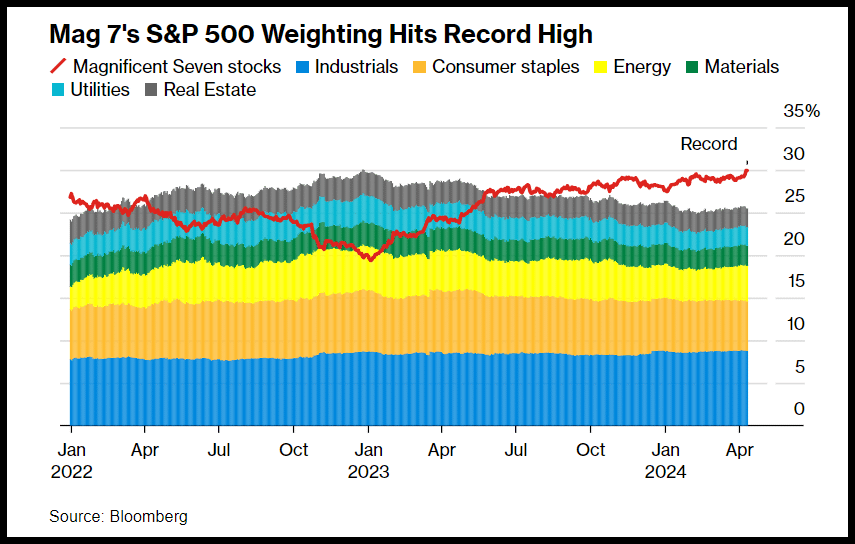

割高な評価にもかかわらず、S&P 500の約30%、Nasdaq 100の約40%、MSCIワールドの約19%を占めるマグニフィセント・セブンは、決算期を迎えています。

筆者 (Steven Cress、Seeking Alphaの量的戦略責任者) は、Seeking Alphaのクオントレーティングシステムを活用して、マグニフィセント・セブンの業績プレビューを行い、強力なシグナルを活用して、強力な買い推奨銘柄と弱い銘柄を区別する手助けをします。

世界株式市場 (URTH) の約 5 分の 1、S&P 500 の約 3 分の 1 を占める「マグニフィセント・セブン」と呼ばれる 7 つの銘柄 (Apple (AAPL)、Amazon (AMZN)、Alphabet (GOOG) (GOOGL)、Meta (META)、Microsoft (MSFT)、Nvidia (NVDA)、Tesla (TSLA)) が存在します。

しかし、これらの銘柄のパフォーマンスには大きなばらつきがあり、S&P 500 内でのウェイトは過去最高を記録しています。セクター別で見ると、産業、必需消費財、エネルギー、素材、公益、不動産をあわせたウェイトよりも大きくなっています。

マグニフィセント・セブンの明暗

人工知能ブームとハイエンドソフトウェア、ハードウェア、クラウドコンピューティングの需要に後押しされ、マグニフィセント・セブンは巨額の規模、潤沢な現金残高、そして企業基盤の全体的な強さから、経済の減速と不確実性の中で投資家に安全感を与えています。しかし、2023年の勢いを2024年も維持しているのは、この7銘柄のうち6つだけです。

Apple は、2024年最初の四半期に株価が8%下落したものの、2023年第2四半期から2024年第1四半期まで連続して四半期ごとの収益予想を上回っています。

Tesla は年初来安値を更新しており (-36%)、2四半期連続で収益予想を下回っています。

Nvidia は、著名投資家チャーリー・ビレッロ氏曰く「株式市場のケ Caitlin Clark(注:全米で注目を集める高校バスケットボール選手)」であり、年初来騰落率+75%、過去1年間で+218%という圧倒的なパフォーマンスを見せています。

NVIDIA Corporation (NVDA) 分析

企業概要

企業名:NVIDIA Corporation (NVDA)

時価総額:2.12兆ドル

Seeking Alpha クオントレーティング評価:ホールド (Hold)

クオントレーティング セクターランキング (2024年4月16日時点):553銘柄中87位

クオントレーティング 業界ランキング (2024年4月16日時点):65銘柄中9位

業績ハイライト

カリフォルニアに拠点を置く半導体大手 NVIDIA は、過去1年間で 218%、年初来では 75% 上昇し、市場の寵児となっています。

人工知能データセンター市場のほぼ 90% を支配する主要チップ設計企業であり、Apple (AAPL) と Microsoft (MSFT) に次いで世界第 3 位の企業に成長しています。

3月の消費者物価指数 (CPI) 報告により、NVIDIA 株は一時 12.6% 下落して調整局面となりましたが、AI 関連製品の拡充とパートナーシップの拡大により、株価は上昇トレンドを継続しています。

5 月 22 日に決算発表が予定されており、今四半期の 1 株当たり利益 (EPS) は前年同期比 405% 以上の伸びが予想されています。過去 90 日間で、NVIDIA の年間業績予想は 42 回上方修正されています。

Seeking Alpha プレミアムによる NVDA 株価修正

NVIDIA のクオントレーティング バリュエーション評価は、著しい成長を反映して「F」ですが、予想 PER と実績 PER の差はそれぞれ -47% と -88% となっています。

アナリスト予想によると、NVIDIA の売上高は 2025 会計年度で 83%、2026 会計年度で 22%、2027 会計年度で 17% 伸びる見込みです。2028 年までに 1,960 億ドル以上の売上高達成が予想されており、2033 年までに 300 億ドルを超えることが見込まれています。

NVIDIA のクオントレーティング 成長要因評価は、セクター平均を 2,875% 以上上回る 125% の前年同期比売上高伸び率により、非常に良好です。また、NVIDIA の予想 EBITDA 成長率は前年同期比 141.64%、EBIT (FWD) は 113%、EPS 希薄化後増益率 (FWD) は 108% です。

NVIDIA の収益性は極めて優秀で、売上総利益率 (TTM) は 72%、レバレッジフリーキャッシュフローマージン (TTM) は 32%、実績自己資本利益率 (ROE) は 91% となっています。

Meta Platforms, Inc. (META) 分析

企業概要

企業名:Meta Platforms, Inc. (META)

時価総額:1.28 兆ドル

Seeking Alpha クオントレーティング評価:ホールド (Hold)

クオントレーティング セクターランキング (2024年4月16日時点):239 銘柄中 41 位

クオントレーティング 業界ランキング (2024年4月16日時点):59 銘柄中 11 位

業績ハイライト

ソーシャルメディア大手の Meta は、年初来 40%、過去 1 年間で約 130% 上昇しています。4 月 24 日に決算発表を予定しており、1 株当たり利益 (EPS) の目標は 4.32 ドルで、前年同期比 96% 増となる見込みです。Meta は過去 4 四半期連続でアナリスト予想を上回っており、この好調さを維持できるかに注目が集まっています。第 1 四半期 2024 年のコンセンサス予想は過去 3 カ月で 18% 上方修正されており、アナリストは売上高の 96% を占める広告収入に注目しています。シティグループは今週、Meta の利益予想を引き上げました。新開発の AI ビデオ アーキテクチャ、広告主の導入、Reels の需要、そしてオペレーショナル・エフィシエンシーへの楽観感などが理由として挙げられています。

Seeking Alpha プレミアムによる META 株価 EPS サプライズ

Meta は、収益性、モメンタム、修正の各ファクターで「A から A+」、成長で「B+」という非常に良好な評価を得ています。Meta は純利益率 (TTM) 28%、EBIT 37%、自己資本利益率 (ROE) 28% など、いくつかの利益率項目で他社を大きく上回っています。また、長期 EPS 成長率 (FWD) が 22% と、収益性の高い成長見通しは堅調です。

過去 90 日間では、下方修正が 1 回に対して上方修正が 51 回と圧倒的に多く、アナリスト予想では Meta の 2024 年の EPS は 34% 増、売上高は約 18% 増になると見込まれています。一方、バリュエーション評価は「F」となっており、2023 年の長期にわたる「Strong Buy」評価から、2 月上旬以降は Meta のクオントレーティング評価は「Hold」となっています。しかし、Meta の予想 PEG (FWD) レシオは 1.11 であり、セクターの中央値を下回る約 16% となっていて、相対的な割安さを示唆しています。

Amazon.com, Inc. (AMZN) 分析

企業概要

企業名:Amazon.com, Inc. (AMZN)

時価総額:1.91 兆ドル

Seeking Alpha クオントレーティング評価:ホールド (Hold)

クオントレーティング セクターランキング (2024年4月16日時点):522 銘柄中 107 位

クオントレーティング 業界ランキング (2024年4月16日時点):29 銘柄中 7 位

業績ハイライト

AI ブームに後押しされ、過去 1 年間で約 80%、年初来では 20% 上昇しており、堅調な小売売上高を背景に、4 月 26 日の決算発表で大幅な EPS 成長が期待されています。アナリスト予想によると、4 Q2023 の 1 株当たり利益 (EPS) は 173% 増の 0.85 ドルになる見込みです (4 回連続のアナリスト予想上回後)。

Seeking Alpha プレミアムによる Amazon 株価 コンセンサス予想

バリュエーション評価を除くすべてのファクターで A 評価を獲得しており (バリューション評価は D-)、45 回の FY 上方修正があり、A+ の強気モメンタムを維持しており、セクターの中央値を超える四半期ごとの株価パフォーマンスを継続的に示しています。

Alphabet Inc. (GOOGL) 分析

企業概要

企業名:Alphabet Inc. (GOOGL) (旧称 Google)

時価総額:1.93 兆ドル

Seeking Alpha クオントレーティング評価:Strong Buy (ストロングバイ)

クオントレーティング セクターランキング (2024年4月16日時点):239 銘柄中 4 位

クオントレーティング 業界ランキング (2024年4月16日時点):59 銘柄中 2 位

業績ハイライト

マグニフィセント・セブンの唯一の「Strong Buy」銘柄である Alphabet は、オンライン検索の 80% 以上を占める通信プロバイダーです。年初来では 10%、過去 1 年間では 46% 上昇しており、4 月 25 日に決算発表を予定しています。アナリスト予想によると、1 株当たり利益 (EPS) は 6.78 ドルとなり、前年同期比で約 17% 増加する見込みです。

Alphabet はオンライン検索エンジンでトップ (Statista)

AI ブームと収益源の多様化

AI ブームは、新しい人工知能モデルの公開やクラウドベースのツールなどのコアビジネスドライバーを通じて Alphabet が利益を上げ、小売業や YouTube を中心とした広告収入を拡大させることを可能にしています。代表的な製品としては Android や Chrome があり、過去 4 四半期連続で売上高と 1 株当たり利益のアナリスト予想を上回しています。

Seeking Alpha プレミアムによる Alphabet 株価 EPS サプライズ

他社と同様に、Alphabet のバリュエーション評価は「D」で割高感が否めません。しかし、Alphabet は年間ベースでの売上高成長を維持しており、EBIT 成長率は前年比 17%、EPS の長期 FWD 成長率は 16.73% です。また、収益性、モメンタム、修正の各ファクターで強い評価に加え、Alphabet は 1,010 億ドル以上の現金、1 株当たりキャッシュ (TTM) 1.93 ドル、自己資本利益率 (ROE) 27% を誇ります。過去 90 日間では 34 回の FY 上方修正があり、アナリスト予想では GOOGL の 2024 年の EPS は 17% 増、売上高は約 11% 増になると見込まれています。

Microsoft Corporation (MSFT) 分析

企業概要

企業名:Microsoft Corporation (MSFT)

時価総額:3.07 兆ドル

Seeking Alpha クオントレーティング評価:ホールド (Hold)

クオントレーティング セクターランキング (2024年4月16日時点):553 銘柄中 91 位

クオントレーティング 業界ランキング (2024年4月16日時点):46 銘柄中 7 位

業績ハイライト

システムソフトウェア大手の Microsoft は、市場シェアを獲得しています。AI ブームに乗って、Microsoft は 15 億ドルを投じ、アラブ首長国連邦 (UAE) の AI 企業 G42 に少数株式を取得し、中東、アジア、アフリカにおける熟練した AI 人材の育成と発展を支援しています。

初年来では 10%、過去 1 年間では 43% 上昇しており、4 月 25 日に決算発表を予定しています。アナリスト予想によると、1 株当たり利益 (EPS) は 2.84 ドル、前年同期比 15% 増、売上高は 610 億ドル近くに達すると見込まれています。過去 90 日間で、39 人のウォール街アナリストが予想を上方修正しており、下方修正は 1 件のみです。

AI への投資と堅調な業績

Microsoft は 52 週 highs である 1 株当たり 430.82 ドルに接近していますが、Seeking Alpha のクオントレーティング バリュエーション評価は「F」となっており、割高であることを示唆しています。ただし、予想 P/E GAAP レシオや予想 PEG レシオなど、主要な指標いくつかはセクター平均と一致しています。

バリュエーションを除き、Microsoft は、成長、収益性、モメンタム、修正の各ファクターで魅力的な評価を得ています。これには、1,020 億ドルを超える現金、1 人当たり純利益 (TTM) 373.49 万ドル、自己資本利益率 (ROE) 39% などが含まれます。

テスラ、電気自動車業界のパイオニア (TSLA) の分析

企業概要

企業名:テスラ (TSLA)

時価総額:5142.8 億ドル

Seeking Alpha クオントレーティング評価:ホールド (Hold)

クオントレーティング セクターランキング (2024年4月16日時点):522 銘柄中 210 位

クオントレーティング 業界ランキング (2024年4月16日時点):31 銘柄中 16 位

業績ハイライト

電気自動車のパイオニアであるテスラは、世界中で電気自動車 (EV)とそのエネルギー貯蔵システムを設計、開発、製造しています。

テスラのデザインの人気は、EV 業界内で激しい競争を生み出し、同社の成長を妨げています。世界従業員の 10% 以上をレイオフすると発表した後、株価は最大 9% 下落しました。イーロン・マスク CEO は従業員宛てのメールで次のように述べています。

「会社を次の成長段階に備えるため、あらゆるコスト削減と生産性向上の取り組みが極めて重要です。その一環として、組織を徹底的に見直し、世界全体で人員を 10% 以上削減する難しい決断を下しました。このようなことは好まないのですが、やらなければなりません。これにより、無駄を省き、革新を起こし、次の成長期に向けて貪欲になることができます。」

テスラは連続して四半期決算で市場予想を下回っており、2023 年第 4 四半期の 1 株当たり利益 (EPS) は 0.71 ドルで予想を 0.03 ドル下回り、売上高は 251.7 億ドルでコンセンサス予想を 5 億 9 千万ドル下回りました。テスラの第 4 四半期の営業利益は 47% 減少しており、営業利益率は 16% から 8.2% に低下しました。4 月 23 日に決算発表を予定しており、コンセンサス EPS 予想は 0.52 ドルで、前年同期比 38% 減です。2024 年第 1 四半期のコンセンサス売上高予想は、前年同期比マイナス 2.83% です。年初からの株価パフォーマンスは -36.77%、過去 1 年間では -16% となっていることから、過去 90 日間に 31 人のアナリストが予想を下方修正したことも驚きではありません。

テスラ株のアナリスト予想修正

テスラ株のアナリスト予想修正 (SA Premium)

営業キャッシュフロー (TTM) 132.6 億ドル、従業員 1 人当たり純利益 (TTM) 10.67 万ドル、自己資本利益率 (ROE) (TTM) 27.95% など、収益性の成長に関しては強い評価を得ているものの、テスラのモメンタム、修正、バリュエーションの評価は D+ から「F」となっています。

テスラ株の要因別評価

テスラ株の要因別評価 (SA Premium)

Seeking Alpha のファクターグレードは、セクター相対で投資判断に必要な要素を評価します。テスラは今回比較した 7 銘柄の中で最も魅力に欠けるとされています。

Apple Inc. (AAPL) 分析

企業概要

企業名:Apple Inc. (AAPL)

時価総額:2.67 兆ドル

Seeking Alpha クオントレーティング評価:ホールド (Hold)

クオントレーティング セクターランキング (2024年4月16日時点):553 銘柄中 120 位

クオントレーティング 業界ランキング (2023年11月21日時点):27 銘柄中 10 位

業績ハイライト

Apple は、最も知名度が高く評価されている情報テクノロジー企業の一つです。同社の収益の大部分を占めるのは、ユニークなデザインの iPhone であり、タブレットやコンピューターも世界中で人気を博しています。しかし、競争や規制上の懸念、米国と中国での消費需要の鈍化など逆風に見舞われており、連続して四半期決算で市場予想を上回ったにもかかわらず、株価は年初来で 10% 下落しています。

Apple のアナリスト予想修正

5 月 5 日に決算発表を予定しており、過去 90 日間で 20 人のアナリストが予想を上方修正し、19 人が下方修正しています。コンセンサス EPS 予想は 1.51 ドルで、前年同期比マイナス 0.75% 減です。

割高なバリュエーションと魅力的な代替

この記事で取り上げたように、巨大テクノロジー企業と IT セクターは、高額なバリュエーションを持つ少数の銘柄に集中しています。Apple のクオントレーティング バリュエーション評価は「F」ですが、予想 P/E GAAP レシオは 26.36 倍であり、セクター平均との差は -2.72% です。Apple は堅調な成長と卓越した収益性を維持しており、現金 1,160 億ドル以上、1 人当たり純利益 (TTM) 626.79 万ドル、自己資本利益率 (ROE) 154% を誇っていますが、マグニフィセント・セブンに代わる魅力的なファンダメンタルズを持つ銘柄は他にも多く存在します。

この記事が気に入ったらサポートをしてみませんか?