誰もが目指す一つのゴールAlipayモデル

こんにちは。

マーケティング視点で読解力を高めるノートでは8回にわたり、アフターデジタルの社会とOMOについて読み解いたことをおすそ分けします。

第4回は「誰もが目指す一つのゴールAlipayモデル」になります。

【記事化予定】

アフターデジタル社会とOMOを読解するノート

-なんでこのタイミングでQRコード決済-

No.1 OMOプラットフォーマーの定義

No.2 日本におけるキャッシュレス決済の見通し

NO.3 やっぱりQRコード決済は主役でない理由

No.4 誰もが目指す一つのゴールAlipayモデル

No.5 QRコード決済の競争が過熱してしまう事情

No.6 皆がAlipayみたいになれない理由のいくつか

No.7 OMOプラットフォームの必要十分条件

No.8 マーケティング視点でOMOを読解した結果

1.Aripayモデル(アリババモデル)とは何か

OMOという言葉やアフターデジタルの解説では、中国のアリババが好例として取り上げられ、語られる機会が多いように思いますので、第4回を迎えたこのノートでは、OMOビジネスやアフターデジタルの旗手であり、日本でOMOプラットフォームを志向し、QRコード決済事業に参入したいくつかの企業にとって、一つのゴールであり、ベストプラクティスだと考えられるAlipyモデル(アリババモデル)を読み解いてまいります。

アリババグループの創業者、ジャック・マー氏が「新小売」(ニューリテール)という概念を提唱したのが2016年のことで、現在、中国ではオンラインとオフラインの融合が急速に進み、OMO先進国として、その先進事例が日本でも紹介される機会が増えています。

アリババについては、様々なメディア、書籍、雑誌で取り上げられている為、本ノートをご覧になっている方も、ある程度、事業内容についてご存じであると思いますので、簡単にご紹介したいと思います。

まず、アリババのビジネス構造をバクっととらえるために、彼らの事業領域を簡単にまとめましたので、以下の図表をご確認ください。

アリババの事業を俯瞰してみると、金融・広告・物流といった、いわば社会のインフラ基盤の上に、Eコマース、各種サービス、IDベースのエンタメサービスを積み上げていることがわかります。この事業領域自体は、日本でもYahoo!や楽天同じような事業展開をしているため、それほど目新しいものではないのですが、一つだけECやネット系のサービスを出自とするYahoo!や楽天が手掛けていない事業領域があります。

それが、オフライン/デジタルの領域です。アリババは「新小売」戦略を打ち出した以降、小売事業者との資本業務提携、M&Aを通じ、既存小売事業者のデジタル化やOMO化を支援すると同時にアリババ経済圏、Alipay商圏の規模拡大、データ取得を強力に進めている点が、日本の楽天やYahoo!、あるいは日本でのオフライン戦略は途に就いたばかりのamazonとは大きく異なる事業運営方針であり、特徴的な部分だと考えられます。

例えば、この数年でアリババが出資した小売りは以下の業態があります。

・百貨店/ショッピングモール

・家電量販店

・地場の食品スーパーマーケット

・安売り主体のハイパーマーケット

・コンビニ

・家具専門

OMOの概念が「生活にデジタルサービスが溶け込み、あらゆる行動がデータ化される」、「オンラインやリアルというチャネル区分は消滅し、全ては顧客体験に集約される」ものだとすると、アリババグループは、自らがオフラインの小売りと手を結び、支援を行うことを通じ、オンとオフの垣根をデジタルでシームレスに繋ぐことによってなくそうとしている事業者なんだろうと理解することができます。

アリババにおけるオンとオフの境界をなくし、顧客体験を優れたものにしている事例をひとつご紹介したいと思います。

こちらの記事は、中国都市部で店舗を増やしている生鮮スーパー「盒馬鮮生」(Hema Fresh)を訪問された方の体験記事になりますが、私が着目した記事は以下の解説です。

引用:生鮮スーパー「盒馬鮮生」の商品の横には、電子ペーパーを利用したプライスカードが掲示されている。商品名や価格に加えてバーコードが表示されており、これを盒馬のスマートフォンアプリで読み取ると、調理方法や関連商品、ユーザーレビューなどの詳細な商品情報を確認することができる。

この記事を拝見するだけで、アリババは、ECと小売店頭で販売する商品についてアリババグループ共通の商品管理体系を有していることが伺い知れます。アリババグループとして商品の詳細情報を標準化できているからこそ、商品についているバーコードをアプリで読み取るだけで、商品名や価格に加え、調理方法や関連商品、ユーザーレビュー等の整備された情報がどこでも確認することができるのでしょう。

決済をAlipayでスマートに済ませられるということよりも、商品購買に関わる情報提供やレコメンデーションを、ここまで実現できている、という事実に圧倒されました。全ての商品情報を整備することの大変さ、労力を考えた場合、日本の小売りでここまで情報整備を進められる企業は数少ないと思いますし、かけるコストに対する効果を考えた場合、尻込みしてしまう企業が多いはずで、相当に実現ハードルが高いことを、当たり前のように行っている進歩的な企業であるという認識を持った次第です。

2.アリババによるマネタイズ方法

非常に大きな企業集団であるアリババグループの主たる収益の稼ぎ所

(マネタイズポイント)はどのあたりにあるのでしょうか?

今後、日本でOMOプラットフォーマーを志向する事業者が、アリババやAlipayをベンチマークして収益化を図る際のチェックポイントになると思いますので、まずはアリババのマネタイズポイントを確認してみます。

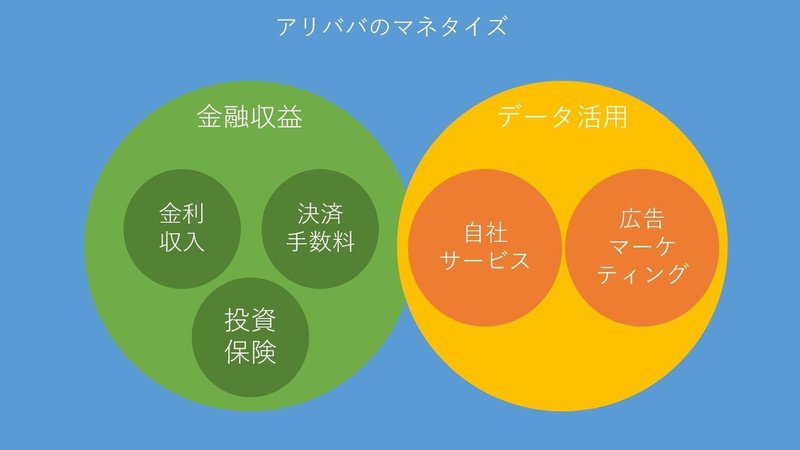

以下の図表はアリババグループの収益構造を図解したものです。

稼ぎ所は大きく分けると2つに分かれます。1つが「金融関連収益」、もう1つが「データ活用」による収益です。

1つ目の「金融関連収益」は、まさにAlipayを通じて取得した大量IDと口座情報を使って生み出されるものであり、内訳は、リボルビングやキャッシングといった金融商品から得られる「金利収入」とAlipayの決済によって加盟店から得られる「決済手数料」、投資商品や保険商品等の販売を通じて得られる「金融収益」に分類され、この事業領域がAlipayを運営するAnt Financialの守備範囲になります。

2つ目の「データ活用収益」はAlipayのIDを持つ利用者のサービス利用を通じて得られた行動履歴(例えば何の広告を見たか、どんな商品を買ったか)を活用し、ECサイトや新小売を利用するお客様に対し、自社のデジタルメディアを通じ、おすすめ商品のレコメンドを行い、本業の事業強化に役立てて得られる収益を指しています。

また、広告・マーケティングの領域においても、加盟店向けの業務支援やメーカー(広告主)に対するマーケティングサービスや、デジタル広告の配信といったToB向けのソリューションで活用することにより、法人からの機能利用料や、広告収入を得ています。

アリババのマネタイズポイントで、私が特徴的だと感じているのは、1点目に、主たる収益源が金融業であり、中でも肝になるのは銀行業、金融業だという点です。2点目に、OMOで優良な顧客体験を提供することで、アリババは、消費者の購買行動について、オンオフの垣根なく特定することができていることが挙げられます。Alipayの会員IDを持つ消費者の日常の行動の大部分を特定し、理解することに繋がる粒度の細かい詳細なデータを保持していることが、結果としてデータ活用収益の源泉になっているということが分かります。

これらの特徴は、日本においてこれからアリババやAliPayの事業を下絵にして、その頂きを目指そうとするOMOプラットフォーマーを志向する事業者によるマネタイズをの成否を評価する際のチェックポイントになるのではないかと考えられます。

3.OMO事業に必要なこと それは有効なIDの再取得

アリババが巨大なプラットフォームを作り上げ、OMOの領域で優良な顧客体験を作りあげ、日常において、なくてはならない存在に進化していく過程を確認したところで、誰もが目指す一つのゴールであるAlipayモデルとは何か、という点と、Alipayモデルを成立させるための必要条件を考えてみたいと思います。

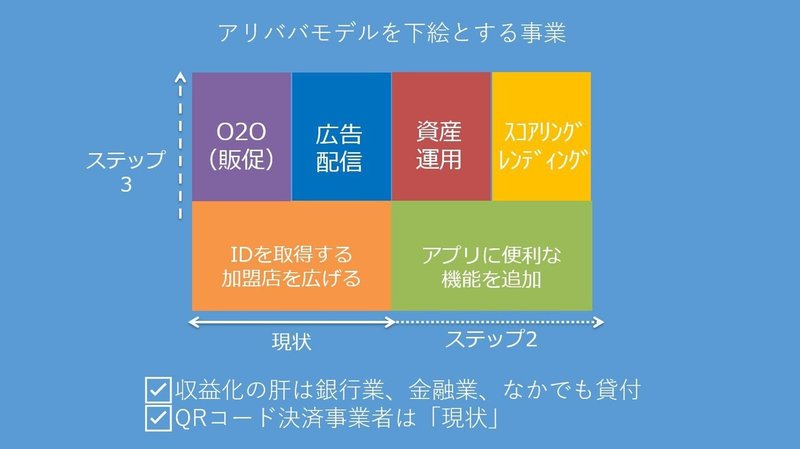

まず、Alipayモデルを簡単にまとめた以下の図表をご覧ください。

マネタイズポイントを備えたAlipayモデルを完成させるため、事業者は3つのSTEPを段階的に踏破していく必要があります。

第1に現状と書かれているところがSTEP1にあたりますが、ここで各事業者は有効な会員IDを数千万単位、おそらく最低でも2,000万ID以上取得する必要があります。現在、数多くの事業者が手段に用いているQRコード決済を採用し、有効なIDを取得しようとすると、併せて、会員が日常利用する、少なくとも100万拠点以上の決済加盟店を確保する必要が生じます。これは、車輪で言えば、両輪であり、いずれも成立させる必要があるものです。

加盟店が少なく、利用機会がないQRコード決済手段の会員登録を利用者はしないでしょうし、利用者が少ないQRコード決済の勧誘を受けた加盟店は、送客力が期待できない決済の加盟店契約は見送ると思いますので、実は鶏と卵の関係のような話になってしまうため、両者をバランスよく、早いスピードで開拓、獲得をしていかないと成立しないという、きわめて難しいゲームだということが分かります。

続いて、QRコード決済が日常のお買い物生活に浸透し、普段使いのスマホアプリなった状態で、ステップ2に進むことができます。

ステップ2では、日常利用する決済と決済口座を用いたお買い物周り、決済周りの便利なサービスを、決済アプリを通じて利用できるようにしていきます。

例えば、タクシーの配車予約(事前決済)、宅配便の配送依頼(事前決済)、ファーストフードや出前の宅配注文(事前決済)、株式の売買、旅行予約やレンタカーの申し込み等、ここでは支払いが伴うものに限らず、一つのアプリさえあれば、オフラインの生活を便利にする全てが対象になりますが、決済という最も取引回数が多いものに付随するサービスを一つずつアプリに機能追加していくことで、常にスマホのTOP画面にあり、最もアプリケーションを開く回数の多い、利用者にとっての事実上の標準アプリにしていく過程を採るでしょう。

中国のAlipay(決済発)やWeChat(SNS発)、シンガポール発のGrab(ライドシェア発)等のアプリは、まさに上記の過程を踏んで、スーパーアプリと呼ばれる生活の全てがこのアプリ一つで完結するというサービスを作り上げています。

そして、STEP1、STEP2を踏破した事業者だけがSTEP3のマネタイズポイントに到達するわけです。項番2で見てきたように、ここでの収益で最も期待されることが図表上の「黄色」の部分であり、取得したIDに紐づく様々な行動履歴から試算する信用スコアリングや、スコアに応じたレンディング(短期の貸付)から得られる金利収入や金融手数料は、大きな収益源となり、言ってみればここまでの先行投資やかけてきたコストを回収して余りあるボーナス(褒美)となるでしょう。

このようなAlipayモデルと呼ぶマネタイズのSTEPから分かることが大きく2点あると思います。1つ目は、STEP1(現状)を頑張らない限り、STEP2やSTEP3が見えてこない、ということです。皆さんも想定されている通り、ユーザー獲得と加盟店契約を同時並行で走らせ、多額の費用を投下しているQRコード決済事業は大きな赤字を抱えており、このSTEP1で黒字化を果たす事業者は、事業構造を勘案すれば皆無だと言って差し支えないものだと思います。

ただし、STEP2を経由し、STEP3で、大きなマネタイズを果たす、あるいは祖業を超える新たな事業収益を確保する必要性に迫られているQRコード決済事業者は、いくら赤字を垂れ流しても我慢し、石にしがみついてでも会員IDと加盟店獲得を辞めません。ここで歩みを止めるわけにはいかないですから、北に20%還元をやる企業が出てくれば、追随しますし、東に加盟店の決済手数料は当面無料だと打ち出す企業があれば、東に倣えと対抗する、という構図が発生しているのが、2019年度のキャッシュレス市場だと捉えています。

2つ目の視点は、有効なIDとは何かという点です。

祖業のビジネスで取得した会員IDやメールアドレスでは、足りないのでしょうか?各事業者が一からSTEP1の過程を踏まないといけない事情はAntFinancialのサービス概要を眺めていると分かってくる部分があります。

主な個人向け金融商品として、以下の5つの領域を考えてみます。

・融資(リボ払い、オンラインキャッシング)

・預金

・決済(アリペイ)

・投資(理財商品、投資商品、金取引)

・保険(生命保険、医療保険、損害保険)

この商品をスマホで簡易に販売する、取引する際に必要となる情報は大きく分けて3つあるのではないかと思います。

(1)正確な個人を証明する情報(氏名/年齢/住所/電話番号/運転免許番号 ete)

(2)確実なサービスの利用同意

(3)支払い口座情報

OMOプラットフォーマーを目指す事業者の祖業を考えた場合、例えば簡単に会員登録を済まして使い始めることができるサービスとして、Yahoo!のサービスやLineのサービスがありますが、その会員登録時に、上記の(1)~(3)を入力する必要はありませんし、ともすると裏アカウントや何かの目的のために情報を秘匿して登録しているケース、虚偽入力の可能性も否めない入力フォーマットです。

もちろん、厳格な情報登録とサービスの利便性は、トレードオフの関係にありますので、IDを取得する、利用者を拡大していく過程においては、簡易で必要最低限だと思われる情報の登録でアカウントを開放するという方針を否定できるものではありませんが、Alipayモデルを志向し、STEP3まで駆け上がり、マネタイズを図ろうとすると、祖業が取得している会員IDは、本人確認や同意取得、入出金の口座情報を持たない、という点で、不十分なIDだったということが分かります。

このような事由が、日本でこれだけ多数の企業がQRコード決済に進出して還元戦争百花繚乱の状況を生み出した背景事情にあったということを読み取ることができそうです。

やせ我慢しないと次にいけない、やむに已まれぬ事情がここには存在する、

という、まとめを以って、No.4誰もが目指す一つのゴールAlipayモデルの結論に換えさえて頂きます。

次回はNo.5 QRコード決済の競争が過熱してしまう事情として、寡占複占化が難しそうな日本のキャッシュレス市場の特徴を参入した事業者と業界特性から読解したいと思います。

宜しければ、-なんでこのタイミングでQRコード決済-

No.3 やっぱりQRコード決済は主役でない理由、も併せてご覧ください。

ここまで、ご一読いただきありがとうございます。マーケティング視点で読解力を高めるノートでまとめた電子書籍のコンテンツも、ご覧いただけたら、幸いです。

マーケティングの視点で見聞きし、読み解き、整理、体系化したこと事を発信しています。発信テーマ別に目次を用意していますので、気になる記事がありましたら、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?