簿記のルール:借方には資産と費用。貸方には負債と純資産と収益。

むかちんのなんとな~く学べる会計ノート

第4回:簿記のルール②

すっかり寒くなってきましたね。

グルメの秋ということで

美味しいものを食べながら

今回もなんとな~く

会計を勉強していきましょう♪

前回に引き続き

簿記のルールについて解説していきます。

簿記では

左側を借方(かりかた)

右側を貸方(かしかた)

と呼びます。

左側右側と言われても

なんのこっちゃって感じですよね。

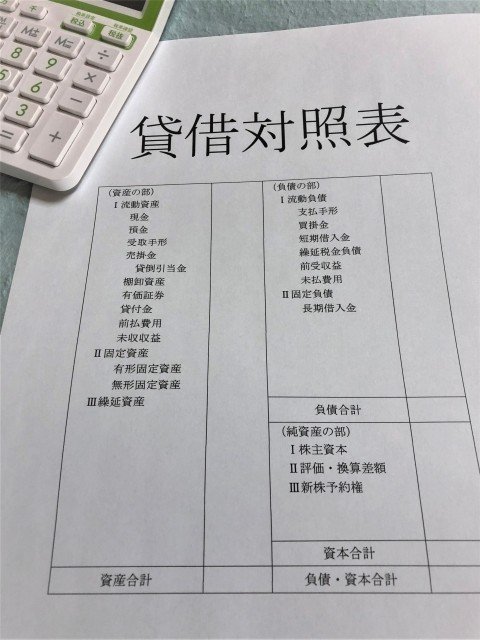

では貸借対照表を見てみましょう。

貸借対照表はこういう表です。

左側が借方

右側が貸方

それでは

財務諸表の項目である

資産

負債

純資産

収益

費用

それぞれ借方と貸方には

どう分類していくか。

借方には

・資産の増加

・負債の減少

・純資産の減少

・収益の減少

・費用の増加

貸方には

・資産の減少

・負債の増加

・純資産の増加

・費用の増加

・収益の増加

これが分類していく時のルールです。

このルールで経済取引を集計していくと

貸借対照表では

借方に資産

貸方に負債と純資産

が集計されます。

簿記は決して難しいものではなく

ルールに則って

経済取引を分類していってるだけなんです。

一つ一つ見ていくと

意外に単純なんです♪

さらに嬉しい報告を。

簿記ができなくても

財務諸表は読めるようになります♪

それでは次回以降は

簿記の話をちょいちょいしながら

どうやって財務諸表を読んでいくか

解説していきます。

この記事が気に入ったらサポートをしてみませんか?