為替介入の成否を分けるのはコスパである(その1)

真偽のほどは分かりませんが、先週、日銀が2日連続で5〜6兆円規模の為替介入を実施したようです。

7月11日の夜に実施した為替介入の規模は3兆円を超えたとされており、12日は2兆円を超える規模と推測されています。

2024年4月26日~5月29日に実施した為替介入の規模は約9.8兆円でした。

これは、ゴールデンウイークに4月29日、5月1日の2度にわたって実施された為替介入の実施額です。

過度な円安は国民生活を脅かす、そんな理由で政府は日銀に為替介入を要請しています。内閣支持率を下げないための為替政策です。

個人的は円安・円高はどちらでも構わないと思っています。

でも、世間では話題になっているようなので、今回は為替介入について書いてみようと思います。

(1)為替介入の意義

為替介入には本質的な効果がない、と言われています。これは私も賛成です。

為替レートは二国間の金利差、経済状況、国の信用力などによって決定されています。つまり、為替介入の有無を問わず、長期的には為替レートは均衡します。

経済環境や国の信用力が短期間に変化するわけがありません。今の円安の要因は日本円と他通貨との金利差です。

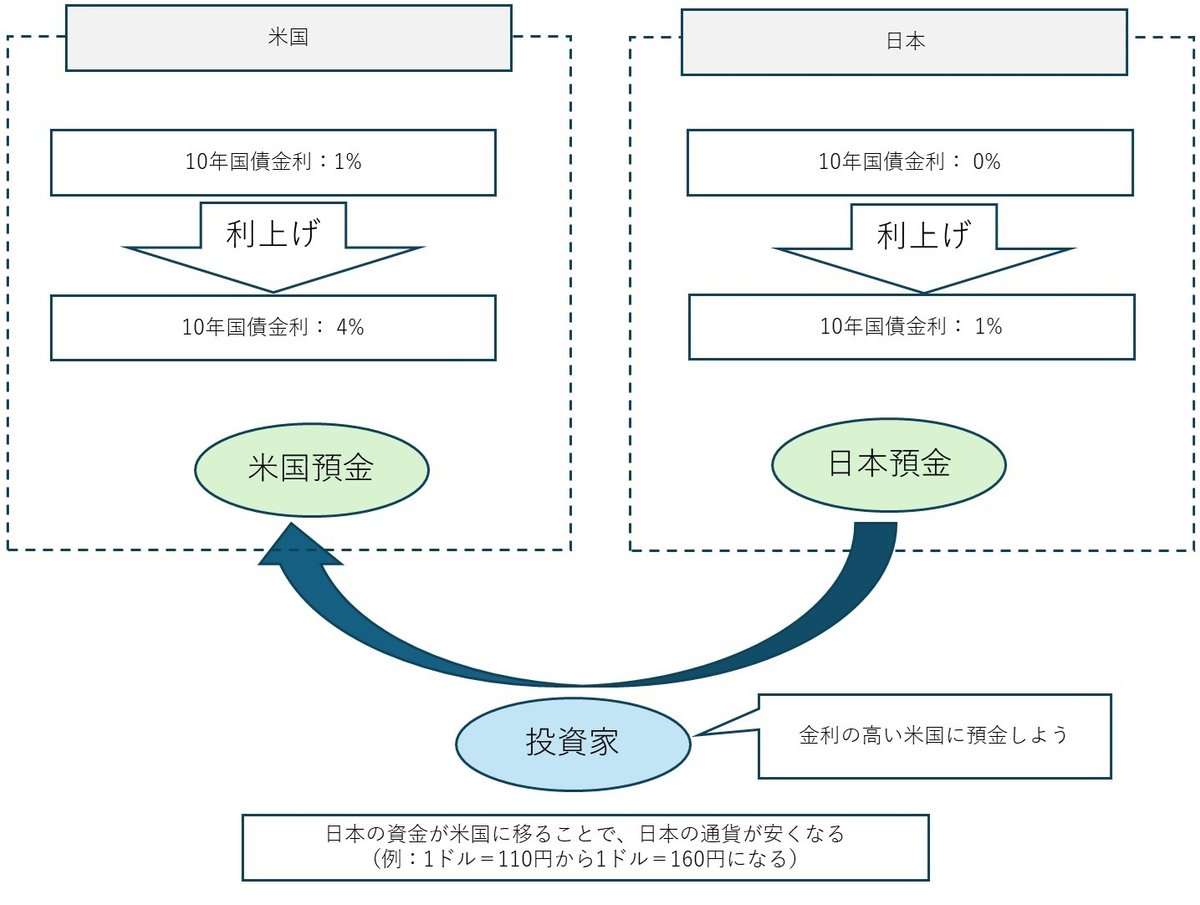

3年前の10年国債金利は、日本が0%、米国が1%でした。この時点で金利差は1%です。

3年間で日本・米国はそれぞれ利上げし、現在の10年国債金利は、日本が1%、米国が4%です。金利差が3%に拡大しました。

この結果、110円/米ドルだった為替レートが、160円/米ドルまで上がりました(円安になった)。

円安が発生したのは金利差が広がったからです。

金利差と為替レートの関係を大雑把に説明したのが図表1です。

【図表1:為替レートの決定プロセス】

金利差が1%から3%に拡大して、米ドルを保有したい人が増えました。この結果、円を売って米ドルを買う動きが加速し、円安が進みました。

他にも、円安を加速させた原因はあります。

2024年4月にスタートした新NISAです。新NISAによって外国株式投資が過熱し、月1兆円を超える円売り圧力が発生しました。

地政学リスク、大規模な経済環境の変化を除けば、円高に誘導するためには以下の4つの要因が考えられます。

①新NISAの外国株式の購入を禁止する

②日本企業が海外で稼いだカネを日本に送金させる

③日本の利上げ

④米国の利下げ

①新NISAの外国株式の購入を禁止する

新NISAで外国株式(投資信託を含む)の購入を禁止すれば、月1兆円の円売りを回避できます。円高を誘導するために効果的です。

ただ、反対意見が多そうなので、現実的ではありませんね。

②日本企業が海外で稼いだカネを日本に送金させる

以前は、海外拠点で稼いだ利益は本社(日本)に送金していました。日本に送金すると円買いが発生するため、円高誘導がなされていたわけです。

今の日系の海外拠点では海外法人にプールします。円買い需要が細ったため、以前のように円高になりにくくなりました。

もし、海外進出している日本企業が資金を日本に送金すれば、円高に誘導することが可能です。ただ、税制優遇措置などをどのように設定するかなど議論が多く、すぐに実現することは難しいでしょう。

③日本の利上げ

日本が利上げすれば為替レートは円高になります。日銀がマイナス金利解除を発表した3月には一時的に円高に振れました。ただ、巨額の負債を抱えている日本政府は、利上げすると国債の利払い・償還が不能になり国債がデフォルトします。

現実的に日本が利上げするという選択肢はありません。

④米国の利下げ

米国のインフレ・経済指標が落ち着いてきたので、米国FRBがそろそろ利下げに入ると考えられています。現時点では9月の利下げが有力です。

米国が利下げすれば、日米金利差が縮小するため、為替レートは円高になります。

円高に誘導するための①~④のうち、現実的なのは④だけです。

日本政府は④米ドル金利の引下げを待っています。

米ドル売り・円買いの為替介入を日銀が行う理由。それは「米ドル金利引き下げまでの時間稼ぎ」です。

「為替介入=時間稼ぎ」と言えるでしょう。

時間稼ぎのための米ドル売り・円買いをするためには資金(米ドル建て資産)が必要です。

日銀が保有する米ドル建て資産には限りがありますから、より効率的な為替介入をする必要があります。

つまり、為替介入にはコスパが求められます。

**

少し長くなったので、続きは次回にします。

次回は具体的な為替介入の話に入ります。

<続きはこちら>

**

為替取引についてもっと知りたい人は以下を参考にしてください。

この記事が気に入ったらサポートをしてみませんか?