農林中央金庫が10兆円規模の外債売却で損失を確定するらしい。そもそも、なんで損失が出るの?(その2)

前回、米国債は金利が1%から4%に上がったことによって、米ドル・ベースの現在価値が-24.33%の損失が発生することを説明しました。

<前回記事はこちら>

債券の時価は将来キャッシュ・フローの割引現在価値です。割引率が上がったら米ドル・ベースでは損失が発生します。

ただし、円安によって日本円・ベースでは米ドルの価値が上がっているはずです。

米ドル・ベースの現在価値が下がっても、円安によって損失が回避できているような気がしますよね。

これは正しいのでしょうか?

今回はその点について解説しましょう。

なお、以下では少し細かい説明があります。ご了承ください。

(3)外貨建債券は為替予約レートを使って評価する

債券の時価は将来キャッシュ・フローの現在価値と説明しました。

これは、外貨建債券にも当てはまります。

ただ、外貨建債券を円建てで評価する際には、米ドル→日本円のように為替換算します。

つまり、米国債を評価する際には、米ドルの割引率と日本円の割引率を使わないといけません。これが円建債券の時価評価とは違う点です。

さて、3年前の為替レートは110円/米ドル、日本円金利は0%、米ドル金利派1%でした。

現在の為替レートは150円/米ドル、日本円金利は1%、米ドル金利は4%です。

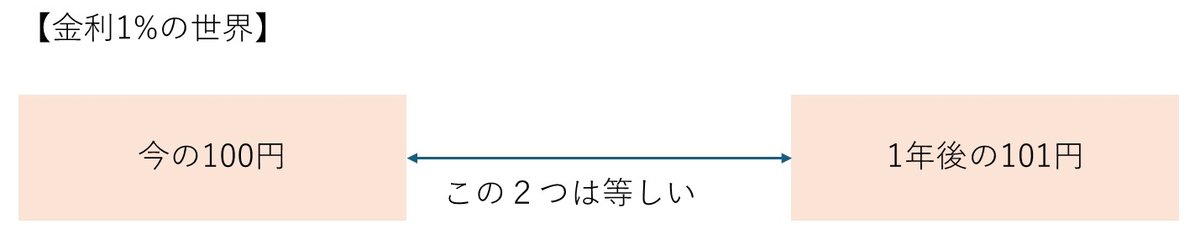

まずは日本円だけで時間的価値を考えましょう。

前回説明したように、日本円金利は1%ですから、現在の100円と1年後の101円は同じ価値です。

こういうことです。

次に、日本円と米ドルの二つの通貨で時間的価値を考えましょう。

時間的価値を考慮すると、日本円・米ドルそれぞれに以下のことが言えます。

・150円を1年間運用すると、150円×101%= 151.5円

・1ドルを1年間運用すると、1米ドル×104%= 1.04米ドル

こういうことです。

日本円・米ドルそれぞれにおいて、現在の150円と1米ドルから1年間の金利を加味して1年後の価値を計算します。

さて、さっきの図をもう一度見てください。

現在の150円と1米ドルは等しいので、左の2つの四角(今の150円、今の1米ドル)も等しいです。

ということは……右の2つの四角(1年後の151.5円、1年後の1.04米ドル)は同じ価値になりませんか?

こういうことです。

日本円・米ドルの時間的価値を考慮すると、1年後は1.04米ドル=151.5円 です。

為替レートを計算すると151.5円÷1.04米ドル=145.67円/米ドルです。

現在の為替レート150円/米ドルとは異なります。

つまり、1年後の為替レートは今の為替レート(150円/米ドル)ではなく、1.04米ドル=151.5円になる為替レートでなければいけません。

この前提で計算すると、

1年後の為替レート=151.5円÷1.04米ドル=145.67円/米ドル

2年後は 153.015円(151.5円×101%)と1.082ドル(1米ドル×104%)が同じです。

2年後の為替レート=153.015円÷1.082米ドル=141.47円/米ドル

これは、先ほど債券評価で使ったDF(現在価値係数)で以下のように表せます。

N年後の為替レート=現在の為替レート×DF(米ドルのN年後)÷DF(日本円のN年後)

現在と3年前の為替レート(正しくは「為替予約(フォワード)レート」といいます)を図示したのが下記です。

日本円の金利の方が小さいため、為替予約レートは年数が増えると円高(為替レートが低くなる)の形状です。

なお、たまに誤解する人がいるため、念のために「為替予約レートとは何か?」を説明しておきます。

為替予約レートは「将来、為替レートが円高になる」ことを意味しているのではありません。あくまで、日本円・米ドルの金利差を考慮した現在価値を計算するための為替レートです。計算上の仮想の為替レートだと理解してください。

外貨建キャッシュ・フローの日本円の価値を計算する際には、為替予約レートを使います。

外貨建債券を評価する場合、①発生する外貨建キャッシュ・フローを為替予約レートで円換算し、日本円の割引率で現在価値を計算します。

また、②外貨建債券を外貨のまま時価評価し、現時点の為替レートで円換算しても時価評価できます。

前者(①)の方法で計算すると下図のようになります。

計算の結果、10年米国債の時価は11,350円です。

念のために、後者(②)の方法でも10年米国債の時価を計算してみましょう。

前回計算した通り、米ドル・ベースの時価評価額は75.67米ドルです。

75.67米ドル=現在価値ですから、現在の為替レート150円/米ドルで円転します。

10年米国債の時価=75.67米ドル×150円/米ドル=11,350円

当たり前ですけど、2つの計算結果は同じですね。

さて、10年米国債の3年前の取得価額は11,000円(100米ドル×110円/米ドル)でした。

現在の価値は11,350円なので350円利益が出ています。

わずか2.3%なのでこれを利益と言っていいのか……とはいえ、少なくとも損はしていません。

さて、最初の疑問に戻りましょう。

【疑問】

米ドル・ベースの現在価値が下がっても、円安によって損失が回避できているような気がする。これは正しいのか?

【解答】

正しい

つまり、米国10年国債を3年前に買って、余計なことをしなければ損失は出なかったのです。

じゃあ、なぜ外貨建債券から巨額の損失が発生したのでしょうか?

米国10年国債を買って、余計なことをしなければ……ここが重要です。

ちょっと長くなったので、解説は次回にします。

次は、損失が発生する原因について解説します。

<その3につづく>

<前回の記事はこちら>

外貨建債券、為替取引について詳しく知りたい人は、これらの書籍を参考にしてください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?