住宅ローンを検討する

家を買うとき、どの金融機関の住宅ローンがいいか悩ましいですよね。

不動産会社を通して申し込む提携ローンでは、通常より有利な条件が設定されるとも聞きますが、そのまま鵜吞みにせず、自分でも探して冷静に比較してから決定したいです。

そこで今回は、住宅ローンに関して知っておいた方が良いだろうと思われる基本的な内容を調べたので、共有します。

1.住宅ローンのプラン

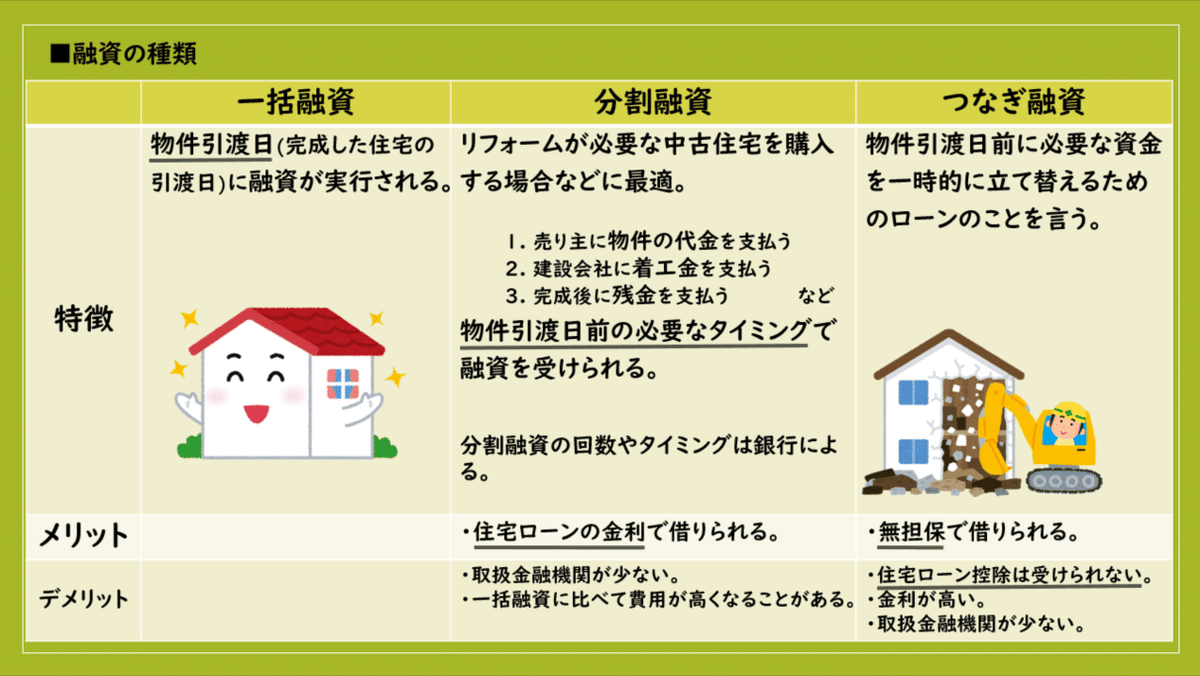

■融資の種類

『一括融資』と『分割融資』があります。

『つなぎ融資』は住宅ローンではありませんが、分割融資と目的がほぼ同じなので併記しました。

一般に、住宅ローンは住宅の土地と建物を担保に融資されるため、建物完成時に一括で融資されます。

分割融資は建物が完成する前の融資となり、金融機関側にリスクがあるため、融資金額などの条件が折り合わない場合は、つなぎ融資を使うことになるようです。

■返済方法

『元利均等返済』と『元金均等返済』の2タイプがあります。

上図は、途中で金利が高くなった場合の例です。

ちなみに、元利均等返済で『5年ルール』『125%ルール』がある場合は、金利が上がっても5年間は返済額が変わらないし、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上がらないそうです(住宅ローン契約の終盤で、金利上昇による未返済分を払います)。

また、ボーナス返済、増額返済等を組み合わせることもできます。

■金利

目先の金利が低い『変動金利』か、金利が変わらない安心感が魅力の『固定金利』があります。

そうは言ってもまだしばらく低金利が続くだろうから変動金利にしよう、将来の金利上昇に備えて今のうちに全期間固定金利にしよう等、考え方はいろいろだと思います。

また、変動金利と固定金利の2つのローンの合わせ技(ミックスプラン)もあるようです。

それぞれにメリット・デメリットがあるので、ニーズにあったものを選びたいです。

ところで、フラット35やほとんどの民間ローンでは融資実行時点の金利が適用され、財形住宅融資ではローン申込時点での金利が適用されるようです。

住宅ローンの事前審査・本審査通過後であっても、住宅ローン契約(金銭消費貸借契約)を結んでいなければキャンセル料はかからないので、別タイプのローン審査を複数申し込んで様子を見る方法もありかもしれません。

■優遇金利

・基準金利(店頭表示金利)から『優遇金利』が引かれた金利が適用されます(適用条件あり)。

・優遇金利は○%~○%となっていて、住宅ローンの審査で適用金利が決まります(優遇金利が適用されない場合もあるようです)。

例)基準金利 2.475%

優遇金利 -1.80~-2.10%

⇒ 適用金利 0.375~0.675%

①当初期間優遇

借り入れ当初の一定期間、優遇金利が適用され、期間後は優遇幅が減ったり、優遇金利が適用されなくなる。

全期間優遇より、優遇金利が大きい。

返済期間が短い人、繰り上げ返済をする人に向いている。

②全期間優遇

全期間優遇金利が適用されるため、基準金利に変動がなければ、返済額は一定になる。

当初機関優遇より優遇幅が小さい。

返済期間が長い人、繰り上げ返済をしない人に向いている。

などもあります。

■保証料

返済不能時に備えるために保証会社に支払う費用で、『融資手数料型』と『保証料型』の2タイプがあります。

原則は、連帯保証人を立てずに住宅ローンの申込をするための保証料ですが、『ペアローン』や『収入合算』利用時は、お互いに連帯保証人になり、お互いの返済義務を負うことになるようです。

■団体信用生命保険

ローン返済中に契約者が死亡したり高度障害状態になった場合、以降の住宅ローンの支払いが免除され、住宅を遺せる保険です。

今入っている生命保険・医療保険・がん保険と保障が重複しているところについては、治療費の補填、遺族の生活費などの必要な保険金とのバランスを見て、契約を見直すのもお勧めのようです。

■公的ローンと民間ローン

不動産会社に話を聞きに行くと『提携ローン』の話が出ますよね。

提携ローンの特徴はこんな感じでしょうか。

💡提携ローンの特徴

・(多くの場合)ローン特約が付く。

(融資が受けられなかったときは物件の売買契約を解除でき、支払済みの手付金等も買主に返金される)

・業者主導のため手続きが簡単、スムーズ。

(融資実行、物件引き渡し、抵当権設定など)

・業者が関わる数だけ事務手数料等が発生する。

・買主にとって有利なローンとは限らない。

言われるがままではなく、理解した上で選びたいですね。

2.手数料

・定額タイプ(例:事務手数料33,000円)

・融資額に応じて支払うタイプ(例:借入額の2%)

の2タイプあります。

『保証料無料、事務手数料が借入額の2%』は、結果として同程度の負担になることも多いようです(→保証料/融資手数料型)。

また、繰り上げ返済時に『保証料』は残債に応じて戻ることがありますが、『事務手数料』は戻らないため、繰り上げ返済を予定している場合は注意が必要です。

その他、登記関連費用(抵当権設定)が、所有権移転手続きと同時に行って約35万円くらいかかるようです。

3.繰り上げ返済

住宅ローンの元金分の一部または全部を当初より前倒しして返済することで、支払うはずだった利息分が返済額から減って得になります。

繰上げ返済すると、住宅ローン控除(一定要件の下で年末の住宅ローンの残高×0.7%が所得税と住民税の一部から控除されます)の対象外となったり、控除額が減ったりするので、計算してから繰上げ返済するのがお勧めです。

4.金融機関選び

考え方はいろいろあると思いますが。。。

第一条件は金利(優遇金利)!

0.1%でも安い金融機関を選びたいです。

最終的には、手数料や総返済額まで考慮して比較したいです。

実質金利(適用金利に手数料や保証料を加えた金利)で比較できるランキングサイトがあります。

最後に金利以外のサービス(団体信用生命保険の条件等)を比較、確認するのが良さそうでしょうか。

審査に落ちる場合も想定して、候補は大手銀行、ネット銀行、フラット35のように異なるタイプからそれぞれ選んでおきたいところです。

5.融資の審査(物件の条件)

借りる人の審査が通っても、物件の条件で審査が下りない場合があるようです。

再建築不可、違法(既存不適格)物件、借地権付物件などが例に上がっていました。もちろんケースバイケースだと思います。事前審査を異なるタイプの金融機関に申し込むことでクリアできるかもしれません。

・建蔽率オーバー

・容積率オーバー

・接道義務違反 etc.

6.抵当権抹消登記

ローン完済後は、自分自身で抵当権抹消登記をします(抵当権は自動的に外れないようです)。

もちろん司法書士に頼めますが、難しくないので自分で手続きできるようです。

登録免許税1000円/1件

自分でやれば、土地と建物で2000円。

司法書士に依頼すると、数万円の報酬が加算されます。

ローン完済後、抵当権者(金融機関)から

・登記原因証明情報

・登記済証または登記識別情報

・資格証明書

・代理権限証書

など、抵当権抹消に必要な書類(有効期限3ヶ月)が送付されるので、作成した申請書と共に法務局に提出します。

約1週間後に『登記完了証』を法務局で受け取れば、手続き完了です。

今回は住宅ローンについて述べました。

ところで、住宅ローンを組むと、初年度は必ず確定申告をしなければならなくなります。確定申告するということは、今までワンストップ特例制度を使って利用していたふるさと納税もやり直さなければならないということです。

そこで、次回は、住宅ローン控除とふるさと納税と、ついでに医療費控除について調べた結果を共有します。

一消費者である主婦が、個人的に調べた内容を記載しています。計算方法など間違っている場合もありますので、あくまで参考として見ていただければ幸いです。

この記事が気に入ったらサポートをしてみませんか?