【第2回】VIX(恐怖指数)で100万円を700万円にする投資法【VIX指数先物を確認しよう】

こんにちは、きんくまです( @KINKUMACH )

様々な記事がある中、ご覧いただきありがとうございます。

はじめに

この記事は、100万円を元手に2年で700万円以上の利益を確保した具体的なVIXの投資手法の記事になります。

これは再現性のある方法ですので、騙されたと思って是非とも最後までご覧になってください。(当然最後まで無料です。)

今回は第2回の連載記事ですので、未読の方はまず、以下より第1回記事をご覧ください。

第1回では、VIX指数の値動きがオプション料金に連動することを説明しました。保険の胴元になって高確率に稼ぎましょう、という話となります。

今回は第2回でVIX指数とオプション料金の関係、先物投資に関する基礎知識とVIX投資戦略について解説しますので、是非とも最後までご覧になってください。

VIX先物取引とは?

VIXは指数です。したがって、直接指数で取引することができません。

このため、先物で取引します。

この性質はNASDAQやS&P500などインデックス指数と呼ばれているものと同じで、いずれも指数ではなく先物での取引となります。

となると、VIXで取引する上では、そもそも先物とはどういうものなのか?という知識を頭に入れておく必要があります。

先物取引、というのは期日が先になっている取引なので、先物と呼ぶわけですが、限月と呼ぶように毎月期日があります。

3月限、4月限、5月限、と毎月ごとに取引のバリエーションが異なります。

VIX指数の場合は、VIXCentralが最も分かりやすいかと思います。

VIX Centralでは上記の図のように、VIX指数が26.24ドル、VIX先物の5月限が26.65ドル、6月限が27.6ドル、7月限が28.05ドル、というように、指数と先物の関係性が一発で確認できるので非常に便利です。

VIXの先物取引する上で、まずこのVIXCentralは必ずチェックするようにしましょう。

通常は、最も期近な価格が、先物価格として提示されます。

上記だと、特に訳注がなければ、VIX先物価格(CFDでの価格)=5月限の価格ということになります。26.65ドルですね。

この価格で買ったり売ったりできる、ということです。

VIX先物とは?をまとめると、以下のことが言えます。

✅ VIX指数は先物として取引する

✅ 通常VIX先物(CFD)は直近の限月の価格を参照する

✅ VIXCentralで先物の価格を一覧で確認できる

VIX先物とオプション料金

さて、VIXは第一回で解説したように、オプション価格とその行使価格によって計算されているという話をしました。

VIX先物とオプション料金は切っても切り離せない関係があるため、これについて解説します。

まず、オプション料金が「本質的価値」「時間的価値」の足し算になっている、というところを頭に入れてください。

【note】本質的価値とは?時間的価値とは?

✅本質的価値・・・

現在価格と行使価格の差。現在価格が4000ドルで、3500ドルのコールオプションの場合、500ドルが本質的価値となります。

✅時間的価値・・・

先物清算期日までの時間を価値にしたもの。期日までが長ければ長いほど、価格の不確定要素が高まるため、時間的価値が大きくなります。

詳しくは、IG証券のオプションの仕組みを説明するWEBサイトを見てもらえると良いかもしれません。

ここでも上図のように、オプション料金(=プレミアム)は「本質的価値」「時間的価値」の足し算である、ということが説明されていますね。

このうち、重要なものは「時間的価値」です。

言い換えると、未来の不確定な要素に対しての価値であり、時間経過と共に確定的な要素に変わっていくことで価値が下がってきます。

時間的価値について、分かりやすく説明します。

現在は1ドル130円ですが、1か月後何ドルとなっているかわかる人は世界中に誰もいません。

ただ、ドル円価格がいくらになるか、予想する人はいます。

1か月後、1ドル130円が135円にはなっているかもしれないけど、150円まではいかないだろう、みたいに予想する人はいます。

1時間後ではどうでしょうか?135円になると予想する人はいませんよね。

ただ、1時間で大変動して132円にはなるかもしれない、と予想する人はいそうですよね。

というように、未来になればなるほど、現在価格からの乖離が大きくなるかもしれない、想定する人が増え、その乖離が「時間的価値」ということになります。

つまり、先物清算日には不確定要素がゼロになり、時間的価値もゼロになります。

さて、話を戻ってVIX先物のグラフをもう一度眺めてみます。

VIX先物価格が5月限(期近)の時間的価値<7月限(期先)の時間的価値となっています。

これは、5月時点よりも7月時点の方が1日当たり「時間的価値」が高いから、ということになります。

ここまでまとめると、以下のことが言えます。

✅ VIX指数はオプション料金と連動している。

✅ オプション料金=本質的価値+時間的価値 で求められる。

✅ 時間的価値は、期近より不確定要素が多い期先の方が高くなる。

✅ したがって、1日当たりの時間的価値は、未来の方が高くなる。

✅ そのため、通常VIX先物は 期近価格<期先価格 となる。

上記のように、期近価格<期先価格となっている状態を「コンタンゴ」と呼びます。

*ここ、テストに出ますよ。

VIXCentralは過去のデータも参照できます。

例えば、2022年2月頭(ウクライナ侵攻前)の状態は、全期間において、キレイにコンタンゴしている、ということが分かります。

時間的価値の推移

さて、オプション料金の「時間的価値」が将来に対して不確定要素を価値に現したもの、という話をしましたが、この「時間的価値」はどういうように推移するのか、ということを頭に入れておく必要があります。

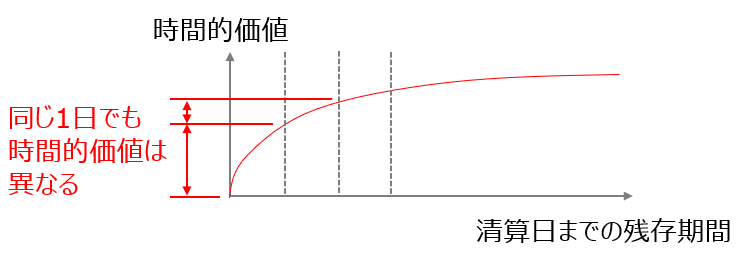

オプション料金の「時間的価値」は、各限月の先物清算日に近づくにつれて下落幅が大きくなる、という性質があります。

つまり、「時間的価値」と「清算日まので残存期間」をグラフにすると、上記のような曲線グラフになり、同じ1日でも、各限月の先物清算日に近い1日のほうが時間的価値が大きいという、グラフになります。

コンタンゴ時は、上記のようなグラフとなり、オプション取引をしている方ならよく目にするかと思います。

つまり、VIXショート(オプションの売り)ポジションの構築の上では、VIX先物の先物清算日が近い方が、オプション料金の価格の下落が顕著になるため、有利、ということです。

VIX先物のCFDであれば、第3週に清算日があり自動的に次月にロールオーバーしますので、月初~中旬はオプションの時間的価値下落によるVIX先物が下落しやすい傾向を抑えておくといいでしょう。

✅ ロールオーバー期日の前は「時間的価値」の減少によりVIX先物が下落しやすい!エントリー時に少し気にしておこう。

参考までですが、S&P500のオプション料金はYAHOO!Financeが見やすくてお勧めです。例えば、期日が近いオプションは、時間的価値の下落が大のため、すさまじく下げていることが分かります。

コンタンゴとバッグワーデーション

ところで、先物には期近価格>期先価格となっている状態が発生することがあり、これを「バッグワーデーション」と呼びます。

先物を知っている方なら、「コンタンゴ」が正常で、「バッグワーデーション」が異常、なんて知っているとは思います。

こんな感じで、右肩下がりのグラフになっていたら、バッグワーデーション、ということになります。

VIX先物はオプション料金と関連性がある、という話を思い出していただくと、直近の限月のオプション料金が高額になり、期先に進むにつれて通常のオプション料金に戻っていく、ような状態といえます。

グラフにすると、以下のような格好です。

バッグワーデーション時は、コンタンゴ時より短い時間で「時間的価値」が大きく減少します。

グラフでいうと、傾きが急になる、という感じです。

この恩恵が受けられるのは、期近の先物だけであり、期先になるにつれ時間的価値の減少は小さくなります。

通常は、CFDで取引できるVIX先物は期近の先物を指しているため、バッグワーデーション時は常にコンタンゴ時よりも時間的価値が減少幅が大、と覚えておくと良いでしょう。

つまり、VIX先物ショート=オプションの売りのポジションで有利なのは、バッグワーデーション時ということになります。

表にまとめると以下のような形です。

この時間的価値の減少と、VIX先物の減少は相関します。

コンタンゴ時にVIXショートを持っていても、時間的価値の減少の恩恵は受けられますが、せっかくならバッグワーデーション時に、より有利なポジションを持ちたいですね。

✅ バッグワーデーション時はオプションの時間的価値の下落が大!

VIX先物ショートではより有利になる。

おわりに

今回はVIX先物および基礎知識(コンタンゴ・バッグワーデーション)とオプション料金(時間的価値)の関連性について説明しました。

より有利なVIXショートのエントリーは、

✅ 月初ごろ

→精算日までが短く、時間的価値の下落が大のため

✅ バッグワーデーション時

→オプション料金が高額で、時間的価値の下落が大のため

の2点という話をしました。

これだけで適当にやってもある程度儲かりますが、月初にしても、バッグワーデーション時にしても、意外にチャンスは少ないので、恒常的に稼ぐにはもう少し戦略が必要です。

第3回では具体的な証券会社および銘柄について説明していきます。

最後までお読みいただきありがとうございました。

次回も是非ともご覧になってくださいね。

【第3回】はこちらです👇

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?