地方銀行の将来性について 今後、顧客は富裕層が地銀に最適か?

銀行業界が激しいデジタル競争を展開する中、地方銀行の立ち位置は注目されています。

一般の顧客層に対しては、ネット銀行がユーザーインターフェイスや操作性、利便性などで顧客基盤を拡大している一方、地方銀行は身近なサービスと対面の強みを活かし、地元密着型のニーズに応える戦略を採っています。

しかし、主要なターゲット顧客と考えていた富裕層向けサービスでは信託銀行がその専門性で上位に位置しています。

では、地方銀行はどのようにして富裕層向け市場で競争すべきか、そもそも富裕層を相手にすべきなのか、その戦略と展望を探ります。

富裕層とは

本記事における富裕層とは、一般的に高い資産や収入を持つ個人や世帯を指します。

この層の具体的な定義は国や機関、団体などによって異なりますが、多くの場合、投資可能な資産が一定額以上の人々を富裕層と定義しています。

たとえば、投資可能な資産が100万ドル以上(日本円で約1.5億円)の個人を「ハイネットワース・インディビジュアル(HNWI)」と呼ぶことがあります。

本記事では、上記のラインを想定しています。

地方銀行の富裕層市場への挑戦

地方銀行のリソースと富裕層ニーズの不一致

地方銀行が富裕層市場に進出する際、最初の大きな障壁はリソースの不足でしょう。

富裕層は質の高いカスタマイズされた金融サービスを求めていますが、地方銀行にはそのような高度なサービスを提供するための専門人材や技術が不足しています。

多くの地方銀行には、高額な資産運用に対応するための専門知識や経験が不足しており、これが顧客の要求に応えられない一因になっていると思います。

特に投資運用や国際的な金融取引に関するサービスは不足しています。これは富裕層の顧客満足度に直接的に影響するでしょう。

富裕層はその資産を最大化するために多様な金融商品を求めます。

地方銀行がこれらの商品を提供できない場合、顧客は他のオプションに移行する可能性が高いでしょう。

顧客に提供するサービスの質も大きな問題です。

地方銀行は富裕層に求められる高度な顧客対応能力やパーソナライズされた提案実施にさえ苦労しているのが実態です。

例えば、顧客一人一人に合わせた投資アドバイスや、資産管理に関する詳細な相談への回答が期待されますが、地方銀行はこれらのサービスを一貫して提供するのに必要な訓練されたスタッフを持ち合わせていません。

また、そのような人材を訓練し育成する時間もありません。日々の業務で精一杯の状況ではないでしょうか。

この結果、顧客はサービスの質に不満を持ち、地方銀行からメガバンクや信託銀行などに移行していきます。

また、技術的な面でも地方銀行は遅れを取っています。

現代の金融市場では、デジタル技術とデータ解析が必須ですが、多くの地方銀行ではこれらの分野への投資が不十分だと考えます。

富裕層が求める迅速かつ効率的な取引や、カスタマイズされた金融プランの提供が難しくなっているように思います。

この技術的なハンディキャップは、地方銀行が富裕層市場で競争する上での大きな障害と考えます。

リソースとニーズの不一致が顕在化しており、地方銀行が富裕層市場で成功するのは困難と考えます。

富裕層顧客獲得における地方銀行の制限

また、ブランドイメージやマーケティングの面でも遅れをとっています。

メガバンク等と比較して、地方銀行は知名度や信頼性が高くなく、富裕層にとっては魅力が限られていると思います。

地方銀行が富裕層顧客を惹きつけるためには、認知度の障害を乗り越え、さらに競争力のある金融商品を提供する必要がありますが、難易度の高い挑戦ではないでしょうか。

地方銀行とメガバンクとの競争構造

競争環境も地方銀行の大きな課題です。

メガバンクは広範な国内外のネットワーク、高度な金融商品、専門性を備えており、富裕層市場での競争において優位性を持っていると考えます。

地方銀行がこの競争で生き残るためには、差別化されたニッチなサービスを開発し、特定の顧客層に特化する戦略が現実的な選択肢ではないでしょうか。

地方銀行の人材不足

専門スキル不足と人材育成の課題

地方銀行の最大の問題の一つは、適切な専門スキルを持った人材が不足していることでしょう。

特に、富裕層市場で成功するためには、高度な金融知識と顧客サービススキルが必要ですが、地方銀行ではこれらのスキルを持つ人材が十分に確保されていません。

人材不足は、地方銀行が専門的なサービスを提供する能力を制限し、顧客満足度の低下に繋がってしまいます。

地方銀行の人材獲得と維持の難しさ

また、有能な人材を獲得し維持する困難さも地方銀行にとっての大きな課題です。

特にメガバンク等と比較して、地方銀行は報酬やキャリアの面で競争力が低く、優秀な人材が流出する傾向にあります。

人材流出は、地方銀行のサービスの質と継続性をさらに損ないます。

人材不足が及ぼすサービスへの影響

人材不足は、地方銀行が提供するサービスの範囲と質に直接的な影響を与えます。

例えば、専門的な投資アドバイスや資産管理を行える人材が不足しているため、顧客ニーズへの対応ができず、顧客満足度が低下するという問題が生じています。

適切な人材がいないために、地方銀行では業務全体にも影響を及ぼしており、日常業務への人の配置も困難になっています。

地方銀行が相手にすべき顧客層

地方銀行が重点を置くべき顧客層としては、地域に根差した中小企業や地元の個人顧客が考えられます。

これらの顧客は、地域経済において中核的な役割を果たしており、地方銀行の地域密着型のサービスと密接に関連しています。

富裕層向けのサービスは専門性や資源を要求するため、信託銀行など他の金融機関に譲り、地方銀行は地域の実情に合った商品やサービスを提供し、顧客の日常的な金融ニーズに応えるべきです。

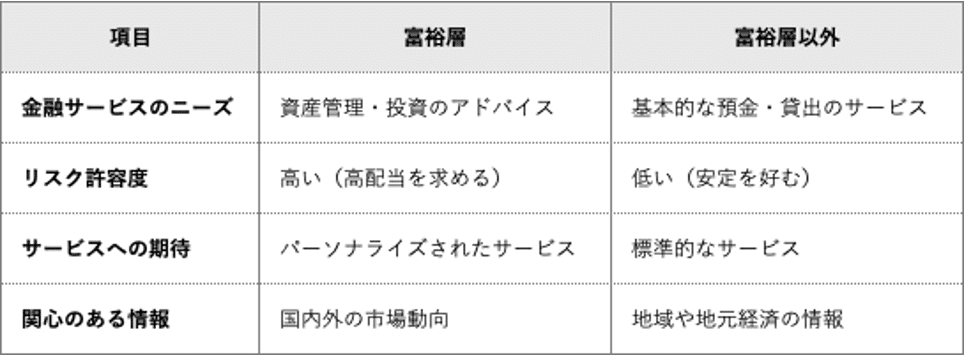

比較表にまとめてみました。

富裕層は自分の資産を最大限に活用しようとする一方で、非富裕層はより保守的で安定を求める傾向があることがわかります。

地方銀行は両者のニーズに応じたサービス提供を求められても、そのようなリソースを持っていません。また、新たにリソースを獲得するのも構築するのも困難です。

よって、どちらかに偏重すべきと考えます。

まとめ

地方銀行は、富裕層市場に進出する際に多くの課題があると考えます。

人材不足や技術的制約が、高度な金融サービスを求める富裕層顧客のニーズに応える上での障壁となっているのは間違いないでしょう。

地方銀行はメガバンクなどとの競争するのではなく、富裕層市場からの撤退をする方が最適なリソースを配分できると考えます。

地方銀行が成功するためには、独自の強みを活かし、競争の少ないニッチ市場を見つけることが重要ではないでしょうか。

もしくは、思いっきり富裕層市場に振り切り、一般的な顧客も行員も切り捨てるという戦略も面白いかもしれません。

ただ、私は地方銀行にそのようなチャレンジはできないと思っています。

よって、現実的な選択は「地域に根ざして一般的な顧客を相手にする」、これ以外にないでしょう。

そもそも地方銀行が顧客基盤を構築しているエリアに、どれほど富裕層が在住しているかという点も疑問です。

富裕層ではない私としては、地方銀行は標準的な金融サービスを提供してくれさえすれば、それだけでよいです。

最後まで読んで頂き、ありがとうございます。

よろしければフォローをお願い致します。

この記事が気に入ったらサポートをしてみませんか?