ファイナンス・リース取引とオペレーティング・リース取引の会計処理の違い

ファイナンス・リース取引とオペレーティング・リース取引それぞれの、会計処理の方法と違いについて説明します。

リース契約とは

「お金を借りて設備を買う代わりに、設備そのものを借りる契約」

のことです。

リース契約を行う際は、設備を借り受ける際の条件によって、「ファインナンス・リース取引」と「オペレーティング・リース取引」という二つの異なる会計処理が適用されます。

リース契約に適用される「実質優先志向」

リース契約の会計処理の基本は「実質優先志向」です。

資産をリース(借りる)している場合でも、購入した時と”実質"同じようなキャッシュフローになるのであれば、自己所有しているとみなし、「ファイナンス・リース取引」として会計処理を行います。

ファイナンス・リース取引の条件

リース契約がファイナンス・リース取引であるかは、以下の二つの条件で判断されます。

1.解約不可能かどうか

例えば物件を借りる時は、通常の賃貸物件のように、利用者は「使わなくなったら返す」ことができます。

しかしこれが、「借入を解約不能・キャンセルできない契約」であった場合、実質的には購入しているとみなされます。

2. フル・ペイアウトかどうか

普通、設備を借りる際は、購入するより安くなります。賃貸物件は、相当長い間住み続けない限り、購入するよりは安くなるはずです。

しかし、賃貸料、すなわちリース料の総額が、購入する場合と同程度の金額であれば、実質的には購入している状態に近いとみなされます。

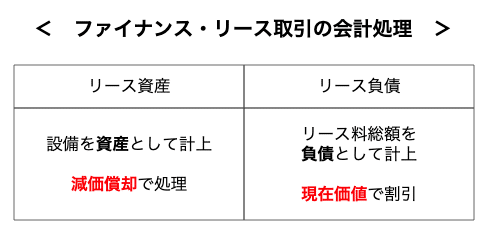

ファイナンス・リース取引の会計処理

以上のような条件に合致し、ファイナンス・リース取引とみなされる場合、会計処理は以下のような特徴を持ちます。

1. リース資産とリース負債の両建て計上

借りた設備を資産として、今後払うリースの総額を負債として計上します。

2. リース資産:減価償却

資産として計上した設備は、減価償却して費用を毎期に計上します。

3. リース負債:割引現在価値で算定

リースの総額は、「将来のリース料を利子率で割り引いて」算出します。

また、リース料を支払うごとに負債は減少します。利子費用は、利息法などで計算されます。

オペレーティング・リース取引の会計処理

一方、ファイナンス・リース取引でないリース契約はオペレーティングリース取引として会計処理されます。

オペレーティング・リース取引は単純で、毎回払うリース料を費用として計上するだけです。設備を資産として計上したりはしません。

この記事が気に入ったらサポートをしてみませんか?